Co to jest formuła czasu trwania?

Formuła na czas trwania jest miarą wrażliwości obligacji na zmiany stopy procentowej i jest obliczana jako iloczyn sumy zdyskontowanych przyszłych wpływów pieniężnych z obligacji i odpowiedniej liczby lat przez sumę zdyskontowanych przyszłych wpływów pieniężnych. Wpływy pieniężne obejmują zasadniczo płatność kuponową i termin zapadalności. Jest również znany jako czas trwania Macaulaya.

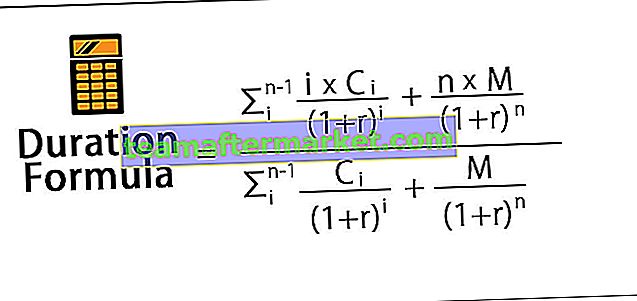

Matematycznie równanie dotyczące czasu trwania przedstawiono poniżej,

gdzie,

- C = płatność kuponem na okres

- M = wartość nominalna lub nominalna

- r = Efektywna okresowa stopa procentowa

- n = liczba okresów do terminu zapadalności

Ponadto mianownik, który jest sumą zdyskontowanych wpływów pieniężnych z obligacji, jest równoważny wartości bieżącej lub cenie obligacji. Dlatego wzór na czas trwania można dodatkowo uprościć, jak poniżej,

Wyjaśnienie formuły czasu trwania

Równanie czasu trwania można obliczyć, wykonując następujące czynności:

Krok 1: Najpierw oblicza się nominalną lub nominalną wartość emisji obligacji i oznacza ją M.

Krok 2: Teraz płatność kuponu obligacji jest obliczana na podstawie efektywnej okresowej stopy procentowej. Następnie określana jest również częstotliwość wypłaty kuponu. Wypłata kuponu jest oznaczona przez C, a efektywna okresowa stopa procentowa jest oznaczona przez r.

Krok 3: Teraz całkowitą liczbę okresów do terminu zapadalności oblicza się, mnożąc liczbę lat do terminu zapadalności i częstotliwość wypłat kuponów w ciągu roku. Liczba okresów do terminu zapadalności jest oznaczona przez n. Odnotowuje się również czas okresowej płatności oznaczony przez i.

Krok 4: Wreszcie, na podstawie dostępnych informacji, można wyprowadzić równanie dotyczące czasu trwania, jak poniżej,

Przykłady formuły czasu trwania (z szablonem programu Excel)

Przyjrzyjmy się kilku prostym i zaawansowanym formom czasu trwania, aby lepiej je zrozumieć.

Możesz pobrać ten szablon programu Excel z formułą czasu trwania - Szablon programu Excel z formułą czasu trwania

Wzór na czas trwania - przykład nr 1

Weźmy przykład obligacji z rocznymi płatnościami kuponowymi. Załóżmy, że spółka XYZ Ltd wyemitowała obligację o wartości nominalnej 100 000 USD z roczną stopą kuponu 7% i zapadalnością 5 lat. Dominująca rynkowa stopa procentowa wynosi 10% .

Biorąc pod uwagę, M = 100 000 USD

- C = 7% * 100 000 USD = 7 000 USD

- n = 5

- r = 10%

Mianownik lub cenę obligacji oblicza się według wzoru:

- Cena obligacji = 84 281,19

Obliczenie licznika wzoru Czas trwania jest następujące -

= (6 363,64 + 11 570,25 + 15 777,61 + 19 124,38 + 310 460,70)

= 363 296,50

Dlatego obliczenie czasu trwania obligacji będzie wyglądało jak poniżej,

Czas trwania = 363 296,50 / 84 281,19

- Czas trwania = 4,31 roku

Wzór na czas trwania - przykład nr 2

Weźmy przykład obligacji z rocznymi płatnościami kuponowymi. Załóżmy, że firma XYZ Ltd wyemitowała obligację o wartości nominalnej 100 000 USD i zapadalności 4 lata. Dominująca rynkowa stopa procentowa wynosi 10%. Oblicz czas trwania obligacji dla następującej rocznej stopy kuponu: (a) 8% (b) 6% (c) 4%

Biorąc pod uwagę, M = 100 000 USD

- n = 4

- r = 10%

Obliczenie stawki kuponu w wysokości 8%

Wypłata kuponu (C) = 8% * 100 000 $ = 8 000 $

Mianownik lub cenę obligacji oblicza się według wzoru:

- Cena obligacji = 88196,16

Obliczenie licznika formuły Czas trwania będzie następujące:

= 311 732,8

Dlatego obliczenie czasu trwania obligacji będzie wyglądało jak poniżej,

Czas trwania = 311732,81 / 88196,16

- Czas trwania = 3,53 roku

Obliczenie stopy kuponu w wysokości 6%

Wypłata kuponu (C) = 6% * 100 000 $ = 6 000 $

Mianownik lub cenę obligacji oblicza się według wzoru:

- Cena obligacji = 83 222,46

Obliczenie licznika formuły Czas trwania będzie następujące:

= 302 100,95

Dlatego obliczenie czasu trwania obligacji będzie wyglądało jak poniżej,

Czas trwania = 302 100,95 / 83 222,46

- Czas trwania = 63 lata

Obliczenie stawki kuponu w wysokości 4%

Wypłata kuponu = 4% * 100 000 $ = 4 000 $

Mianownik lub cenę obligacji oblicza się według wzoru:

- Cena obligacji = 78 248,75

Obliczenie licznika formuły Czas trwania będzie następujące:

= 292 469,09

Dlatego obliczenie czasu trwania obligacji będzie wyglądało jak poniżej,

Wzór na czas trwania = 292 469,09 / 78 248,75

- Czas trwania = 3,74 lat

Na przykładzie widać, że czas trwania obligacji rośnie wraz ze spadkiem stopy kuponu.

Trafność i wykorzystanie wzoru czasu trwania

Ważne jest, aby zrozumieć pojęcie duracji, ponieważ jest ono używane przez inwestorów obligacji do sprawdzania wrażliwości obligacji na zmiany stóp procentowych. Czas trwania obligacji w zasadzie wskazuje, o ile zmieni się cena rynkowa obligacji w wyniku zmiany stopy procentowej. Warto zauważyć, że stopa procentowa i cena obligacji zmieniają się w przeciwnych kierunkach i jako takie cena obligacji rośnie, gdy stopa procentowa spada i odwrotnie.

W przypadku poszukiwania przez inwestorów korzyści ze spadku stóp procentowych, inwestorzy będą chcieli kupować obligacje o dłuższym czasie trwania, co jest możliwe w przypadku obligacji o niższej płatności kuponowej i długim terminie zapadalności. Z drugiej strony inwestorzy, którzy chcą uniknąć zmienności stóp procentowych, będą zobowiązani do inwestowania w obligacje o krótszym czasie trwania lub krótkim terminie zapadalności i wyższej płatności kuponowej.