Co to jest arkusz księgowy?

Arkusz księgowy to narzędzie arkusza kalkulacyjnego, które rejestruje wszystkie informacje księgowe i służy do sporządzania sprawozdań finansowych firmy na koniec cyklu księgowego, zapewniając w ten sposób ich dokładność finansową.

- Te arkusze księgowe są przeznaczone głównie do celów wewnętrznych tylko wtedy, gdy zewnętrzni użytkownicy firmy, tacy jak inwestorzy, wierzyciele itp., Rzadko mają okazję zobaczyć arkusz księgowy firmy.

- Dzięki temu osoba przygotowująca arkusz księgowy może dowolnie modyfikować jego format w celu dopasowania do wymagań wewnętrznych i związanych z przepływem pracy. Tak więc jest to arkusz kalkulacyjny, który pomaga w śledzeniu każdego etapu cyklu księgowego firmy.

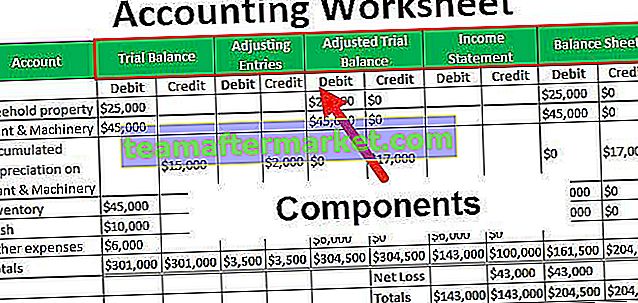

Składniki arkusza rachunkowości

Ogólnie istnieje pięć kolumn danych, a każda kolumna danych zawiera osobne wpisy debetowe i kredytowe. Poniżej przedstawiono pięć kolumn danych w arkuszu księgowym:

# 1 - Niedostosowany bilans próbny

Kolumna Nieskorygowany bilans próbny zawiera wszystkie konta aktywów, zobowiązań, wydatków i przychodów firmy, które są używane w danym roku. Suma kredytu i kolumny debetu nieskorygowanego salda próbnego są równe.

# 2 - Korekty

Wszystkie rachunki firmy, które wymagają przekazania wpisu korygującego, zostaną wymienione w kolumnie korekty. Suma kredytu i kolumny debetu salda korekt są równe.

# 3 - Skorygowany bilans próbny

Skorygowany bilans próbny zostanie przygotowany przez połączenie wpisów z poprzednich dwóch kolumn, nieskorygowanego salda próbnego i korekt. Całkowity kredyt i kolumna debetu skorygowanego salda próbnego są równe.

# 4 - Rachunek zysków i strat

Kolumna rachunku zysków i strat zawiera tylko wartości odnoszące się do rachunków wydatków i przychodów. W takim przypadku, jeśli wartość przychodów ogółem przewyższa kolumnę kosztów, wówczas różnicą będzie dochód netto firmy za dany rok, ponieważ osiąga ona więcej przychodów w ciągu roku niż wydaje na swoje wydatki.

Z drugiej strony, jeśli suma wydatków w danym roku przewyższa przychody ogółem, wówczas różnicą będzie strata netto przedsiębiorstwa za rok, ponieważ wydaje więcej na swoje wydatki niż zarabia. W obu przypadkach wpis bilansujący musi zostać przekazany przez firmę dla różnicy.

# 5 - Bilans

Kolumna bilansowa zawiera wartości dotyczące wyłącznie aktywów, pasywów i kapitału właścicielskiego. Całkowity kredyt i kolumna debetu w bilansie będą równe.

Przykład arkusza księgowego

Firma XYZ Sp. Z oo prowadzi działalność piekarniczą. W ciągu roku poprzedzającego sporządzenie końcowych sprawozdań rachunkowych, zdecydowano o opracowaniu arkusza księgowego jako kroku pośredniego. Nieskorygowane saldo próbne firmy przedstawiono w kolumnie 1. W ciągu roku dokonano dwóch korekt, obejmujących zapłatę czynszu w wysokości 1500 USD z góry oraz amortyzację w wysokości 2000 USD. Przygotuj arkusz księgowy.

Rozwiązanie:

Zalety arkusza rachunkowości

- Z pomocą arkusza księgowego można łatwo zakończyć proces przygotowania sprawozdania finansowego firmy krok po kroku. Jest jednym z podstawowych narzędzi tworzenia rachunku zysków i strat oraz bilansu firmy. Chociaż użycie tego samego nie jest obowiązkowe, jest to korzystny krok.

- Daje to pewność, że księgowy firmy nie zapomina przygotowując księgi do wykonania wymaganych korekt.

- Dostarcza informacji o kondycji finansowej firmy przed sporządzeniem faktycznego sprawozdania finansowego firmy.

Ograniczenia

Są one przygotowywane ręcznie i oddzielnie od księgowej bazy danych firmy, więc są szanse, że sporządzone arkusze księgowe mogą zawierać błędy lub nieścisłości w formule. Konieczne jest, aby zainteresowana osoba uważnie je przejrzała, zanim oprze się na podsumowaniu.

Wniosek

Arkusz księgowy firmy to dokument, który służy w dziale księgowości do obliczania i analizy sald kont. Arkusz roboczy jest przydatnym narzędziem zapewniającym poprawność zapisów księgowych. Wszystkie sprawozdania z ksiąg rachunkowych firmy są pokazane w arkuszu księgowym w co najmniej jednej z kolumn, co jest niezbędnym krokiem do zapobiegania błędom podczas sporządzania końcowego sprawozdania finansowego firmy.

Pokazuje więc obok siebie wszystkie istotne etapy cyklu księgowego firmy. Chociaż ich stosowanie nie jest obowiązkowe, jest to jedno z podstawowych narzędzi do sporządzania rachunku zysków i strat oraz bilansu przedsiębiorstwa.