Rodzaje aktywów w rachunkowości

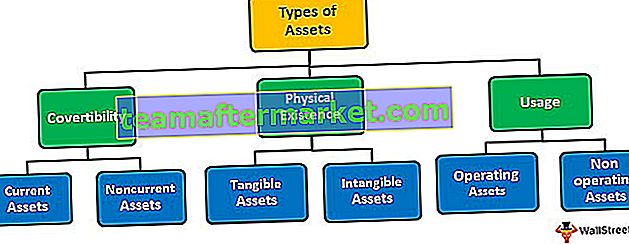

Aktywa to zasoby należące do osób fizycznych, firm lub rządów, od których oczekuje się, że będą generować przyszłe przepływy pieniężne w długim okresie. Istnieją trzy rodzaje podziału aktywów - 1) w oparciu o wymienialność (aktywa bieżące i trwałe), 2) istnienie fizyczne (aktywa materialne i niematerialne) oraz 3) wykorzystanie (aktywa operacyjne i nieoperacyjne).

Rodzaj aktywów oparty na wymienialności

Klasyfikacja aktywów na podstawie tego, jak łatwo można je zamienić na gotówkę. Aktywa zamienne są dalej klasyfikowane jako:

# 1 - Bieżące aktywa

Ten rodzaj aktywów księgowych, tj. Aktywa obrotowe, to aktywa krótkoterminowe, które łatwo można zamienić na gotówkę w drodze sprzedaży lub zużycia w ramach normalnej działalności gospodarczej w ciągu jednego roku przedziału czasowego. Lista aktywów obrotowych obejmuje:

- Środki pieniężne i ich ekwiwalenty

- Należności na koncie

- Inwentarz

- Zbywalne papiery wartościowe

- Wydatki opłacone z góry

# 2 - Aktywa stałe

Ten rodzaj aktywów księgowych to aktywa długoterminowe (lub środki trwałe), które nie są przeznaczone do sprzedaży ani konsumowania i przyniosą firmie korzyści przez kilka lat w przyszłości. Oznacza to, że te aktywa będą służyć firmie przez okres dłuższy niż jeden rok. Do podstawowych aktywów trwałych należą:

- Rzeczowe aktywa trwałe (takie jak majątek, urządzenia i maszyny (PP&E))

- Inne aktywa materialne (np. Inwestycje długoterminowe)

- Wartości niematerialne (takie jak patenty, prawa autorskie i wartość firmy)

Rodzaj aktywów oparty na fizycznym istnieniu

Klasyfikacja aktywów na podstawie istnienia aktywów w postaci fizycznej lub braku postaci fizycznej.

# 1 - Aktywa materialne

Aktywa istniejące fizycznie są aktywami materialnymi. Są one traktowane jako wyceniane aktywa, ponieważ ich wartość można łatwo określić na podstawie ich obecnego stanu i oczekiwanych przyszłych korzyści. Rzeczowe aktywa trwałe obejmują zarówno aktywa obrotowe, takie jak gotówka, zapasy, zbywalne papiery wartościowe itp., Jak i aktywa trwałe, takie jak rzeczowe aktywa trwałe, wyposażenie itp.

# 2 - Wartości niematerialne

Aktywa, które nie istnieją fizycznie, ale przyczyniają się w dużym stopniu do ogólnych operacji i przetrwania jednostki, a zatem często są uważane za własność intelektualną. Ze względu na ich niefizyczne lub intelektualne istnienie bardzo trudno jest przypisać im jakąś wartość - np. Wartość firmy, patenty, znaki towarowe, prawa autorskie itp.

Rodzaj aktywów oparty na wykorzystaniu

Klasyfikacja aktywów na podstawie wykorzystania, tj. Aktywa są wykorzystywane w codziennej działalności gospodarczej lub aktywa są gromadzone w określonym celu w przyszłości.

# 1 - Aktywa operacyjne

Aktywa wymagane w codziennej działalności przedsiębiorstwa to aktywa operacyjne. Ten rodzaj środka księgowego jest używany we wszystkich niezbędnych operacjach biznesowych, tj. Od produkcji do sprzedaży - np. Gotówka, zapasy, zakład, maszyny itp.

2. Aktywa nieoperacyjne

Tego rodzaju aktywa księgowe nie mają być stosowane w codziennej działalności gospodarczej, ale są gromadzone jako przyszłe inwestycje lub w sytuacjach warunkowych. Oznacza to, że aktywa te generują dochód, ale mają znikomy udział w podstawowych funkcjach przedsiębiorstwa. Np. Zakup gruntu w celu budowy nowego budynku na siedzibę główną lub udziały zakupione z uwzględnieniem przyszłego wzrostu cen.

Wniosek

Zrozumienie rodzaju aktywów księgowych pomaga w umieszczeniu odpowiednich aktywów w odpowiednich blokach aktywów. Wiedza ta pomaga w tworzeniu trafnego określenia pozycji dla firmy. Bilans jest najważniejszym dokumentem finansowym dla inwestora, w którym aktywa są podzielone na różne bloki (takie jak bieżące lub nieobrotowe, materialne lub niematerialne) w celu ich łatwego zrozumienia i uproszczenia badań. Np. Inwestor może łatwo przeprowadzić różne analizy wskaźników, jeśli aktywa są odpowiednio skategoryzowane.

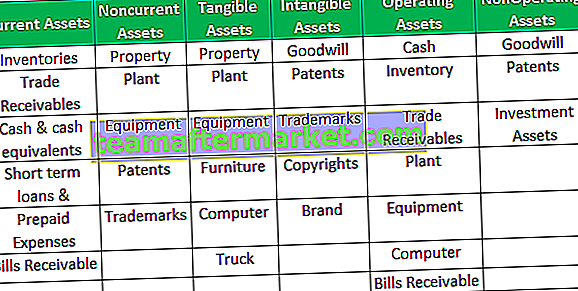

Aby uzyskać jasny obraz różnych typów aktywów i ich kryteriów klasyfikacji, zapoznaj się z poniższą tabelą: