Co to jest paragon gotówkowy?

Paragon gotówkowy to wydrukowane potwierdzenie kwoty gotówki otrzymanej podczas transakcji polegającej na przekazaniu gotówki lub jej ekwiwalentu. Oryginał tego paragonu jest przekazywany klientowi, a drugi egzemplarz zachowuje sprzedawca do celów księgowych.

Innymi słowy, jest generowany, gdy sprzedawca przyjmuje gotówkę lub ekwiwalent pieniężny z zewnętrznego źródła, takiego jak klient, inwestor lub bank. Zwykle gotówka jest uznawana, gdy klient odbiera pieniądze w celu skorygowania salda należności, które nie są spłacone, które generowane są w momencie transakcji sprzedaży kredytu. Można to postrzegać jako zbiórkę pieniędzy, która zwiększa saldo środków pieniężnych i ich ekwiwalentów w bilansie firmy.

Format paragonu gotówkowego

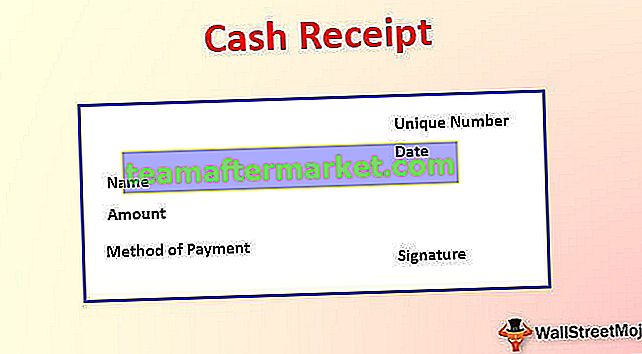

Nieodłącznym elementem tego rachunku są następujące informacje:

- Data, w której doszło do transakcji

- Niepowtarzalny numer przypisany do dokumentu w celu identyfikacji

- Nazwa klienta

- Kwota otrzymanej gotówki

- Sposób płatności, tj. Gotówką, czekiem itp .;

- Podpis sprzedawcy

Przykłady dziennika przyjęć gotówkowych

Poniżej zebraliśmy kilka przykładów arkuszy paragonów.

Przykład 1

Weźmy na przykład transakcję sprzedaży gotówkowej.

Załóżmy, że latem w sąsiedztwie urządzono stoisko z lemoniadą, aby zaopatrywać klientów w weekendy. Jest to prosty model biznesowy waniliowy, w którym sprzedawca sprzedaje szklankę lemoniady za 5 dolarów z oczekiwaniem, że klienci natychmiast zapłacą pieniądze.

Sprzedawca lemoniady nie sprzedaje na kredyt żadnej szklanki lemoniady; zamiast tego przy sprzedaży ujmowany jest natychmiastowy wpływ gotówki (obciążenie rachunku pieniężnego, uznanie rachunku sprzedaży). W tym przykładzie sprzedawca sprzedaje każdą szklankę lemoniady za 5 USD płatności gotówką od klienta, a następnie wystawia klientowi pokwitowanie gotówkowe.

Przykład nr 2

Spójrzmy teraz na przykład związany ze sprzedażą kredytową, która skutkuje powstaniem należności.

Załóżmy, że istnieje duży dystrybutor telewizorów, który sprzedaje telewizory różnych marek. Dystrybutor działa w branży od dłuższego czasu i ma silną sieć biznesową. Dystrybutor kupuje telewizory od wielu producentów telewizorów, a dzięki wieloletniej współpracy oferuje korzystne warunki kredytowe, które pozwalają mu na zamawianie telewizorów w dowolnym momencie. Przewidywany okres kredytowania to 30 dni. W tym przykładzie producent telewizyjny zarejestrowałby sprzedaż dystrybutorowi po wysłaniu mu telewizorów; Jednak nie jest to moment, w którym producent odnotowuje paragon.

Zamiast tego producent odnotowałby transakcję sprzedaży w rachunku zysków i strat i ująłby saldo należności w bilansie, którego termin płatności przypada za 30 dni (obciążyłby rachunek wierzytelności, uznałby rachunek sprzedaży). Paragon zostałby ostatecznie wystawiony dopiero wtedy, gdy faktyczna płatność zostanie zrealizowana w formie gotówki lub czeku. W takim przypadku saldo należności do spłaty zmniejsza się, a saldo gotówki by wzrosło (obciążenie rachunku pieniężnego, uznanie rachunku należności).

Trafność i zastosowania

Stanowi nie tylko dowód własności, ale jest również używany do różnych innych celów. Na przykład zdarzają się przypadki, w których sprzedawca detaliczny poprosiłby klienta o okazanie paragonu gotówkowego, aby można było zatwierdzić wymianę lub zwrot zakupionych towarów. W przypadku gwarancji na produkt również sprzedawca może poprosić o paragon wystawiony przy sprzedaży produktu.

Inną podstawową, ale istotną korzyścią jest kompletność dokumentacji księgowej potwierdzającej istnienie rejestrowanych transakcji. Jedną z ważnych przyczyn audytu jest brak dokumentów (np. Paragonów) potwierdzających obecność transakcji. W związku z tym posiadanie takich pokwitowań i prawidłowe ich archiwizowanie pozwoli uniknąć ryzyka problemów z audytem. Bez tych paragonów dokumentacja księgowa jest niekompletna, co w dłuższej perspektywie może być ryzykowne.

Ponadto paragon żądany podczas zakupów lub płatności może być skutecznie wykorzystany jako koszt, a następnie wykorzystany jako odliczenie od sprzedaży w przypadku, gdy kupujący jest zarejestrowany jako podatek od sprzedaży. Korzyść z podatku naliczonego (podatek od wydatków) przewyższa podatek należny (podatek od sprzedaży), wtedy sprzedawca może ubiegać się o zwrot nadwyżki lub różnicy.

Inną ważną cechą wpływów gotówkowych jest to, że w pewnych momentach mogą one być również przydatne do celów podatkowych. Może służyć do legalnego zminimalizowania lub obniżenia należnego podatku. Ponieważ można je wykorzystać jako wydatki odliczane od sprzedaży, zmniejszy to płatność z powodu niższego dochodu netto.