Co to jest współczynnik Sortino?

Wskaźnik Sortino jest narzędziem statystycznym, które służy do oceny zwrotu z inwestycji przy danym poziomie złego ryzyka i jest obliczany poprzez odjęcie wolnej od ryzyka stopy zwrotu od oczekiwanej stopy zwrotu portfela i podzielenie wynikająca z odchylenia standardowego portfela ujemnego (odchylenie ujemne).

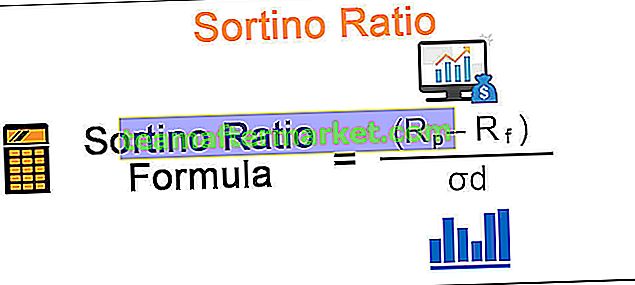

Formuła

Wzór na współczynnik Sortino podano poniżej: -Rf / σd

Wzór na współczynnik Sortino = (Rp - Rf) / σd

gdzie

- Rp to oczekiwana stopa zwrotu portfela

- Rf to wolna od ryzyka lub minimalna akceptowalna stopa zwrotu

- σd jest odchyleniem standardowym ujemnej stopy zwrotu z aktywów

Jest to więc dodatkowy zwrot powyżej i powyżej docelowej stopy zwrotu lub wolnej od ryzyka stopy zwrotu na jednostkę ryzyka spadku.

Obliczanie wskaźnika Sortino jest podobne do wskaźnika Sharpe'a, który jest powszechną miarą kompromisu między ryzykiem a zyskiem, jedyną różnicą jest to, że ten ostatni wykorzystuje zmienność zarówno w górę, jak i w dół podczas oceny wyników portfela, jednak ten pierwszy wykorzystuje tylko zmienność spadkową . Podobnie jak w przypadku współczynnika Sharpe, wyższy współczynnik Sortino jest lepszy.

Jak obliczyć współczynnik Sortino?

Rozważmy przykład, aby zrozumieć znaczenie tego współczynnika. Niech będą dwa różne schematy portfeli inwestycyjnych A i B z rocznymi zwrotami odpowiednio 10% i 15%. Zakładając, że odchylenie w dół dla A wynosi 4%, podczas gdy dla B wynosi 12%. Uwzględniając również stałą stopę wolną od ryzyka depozytów na poziomie 6%.

- Obliczenie współczynnika sortino dla A wynosi: (10-6) / 4 = 1

- Obliczenie współczynnika sortino dla B wynosi: (15-6) / 12 = 0,75

Teraz, mimo że B ma większy zwrot w ujęciu rocznym niż A, jego współczynnik Sortino jest mniejszy niż współczynnik A. Jeśli więc inwestorzy są bardziej zaniepokojeni ryzykiem spadku związanym z programem niż oczekiwanymi zwrotami, zdecydują się na schemat A, ponieważ przynosi on większy zwrot na jednostkę złego ryzyka, a także ma większe prawdopodobieństwo uniknięcia dużej straty.

Przykład

Wskaźnik Sortino został nazwany na cześć Franka A Sortino, który opracował go w celu rozróżnienia między dobrą a złą zmiennością, co nie było możliwe w przypadku wskaźnika Sharpe'a. Ocena wyników portfela za pomocą wskaźnika Sharpe'a jest obojętna na kierunek zmienności, tj. Traktowanie zmienności jest takie samo dla odchylenia w górę lub w dół. Odchylenie w dół jest używane do obliczania wskaźnika Sortino, przy czym uwzględnia tylko te okresy, w których stopa zwrotu była niższa niż docelowa lub wolna od ryzyka stopa zwrotu.

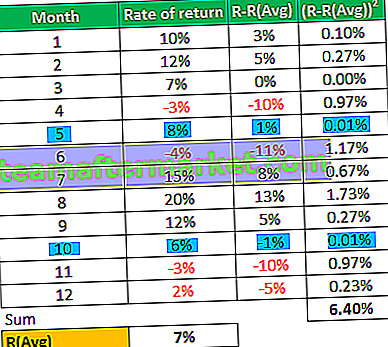

Aby to zilustrować, weźmy inny przykład; przy założeniu schematu portfela inwestycyjnego z poniższymi zwrotami w ciągu 12 miesięcy:

Pozostałe parametry:

Stopa zwrotu wolna od ryzyka: 6%

Możemy wyprowadzić odchylenie standardowe próbki z powyższej tabeli za pomocą wzoru:

- σ = sqrt (wariancja / n-1), gdzie n jest rozmiarem próby

- σ = sqrt (6,40% / 11) a σ = 7,63%

a współczynnik Sharpe'a można obliczyć ze wzoru:

- (Rp-Rf) / σ

Wzór na współczynnik Sharpe'a = (7% - 6%) / 7,63%

Współczynnik Sharpe'a = 0,1

Z powyższej tabeli można wyraźnie zauważyć, że wariancja w kolumnie (RR (Avg) 2 wydaje się ignorować kierunek zmienności, jak gdybyśmy porównali okres 5 i okres 10, gdzie istnieją równe, ale przeciwne różnice między rzeczywistym zwrotem a średnia stopa zwrotu nadal wariancja jest taka sama dla obu, niezależnie od odchylenia w górę lub w dół od średniej stopy.

Możemy więc powiedzieć, że nawet jeśli różnica + 13% między zwrotem a średnim zwrotem w okresie 8 wyniosłaby -13%, odchylenie standardowe nadal byłoby takie samo, co zdecydowanie nie jest odpowiednią oceną, znaczna ujemna wariancja oznacza dużo bardziej ryzykowne portfolio. Może dać podobną ocenę portfelom z różnymi ryzykami związanymi z tym, że miara ta jest obojętna na to, czy zwrot jest powyżej, czy poniżej średniej stopy zwrotu.

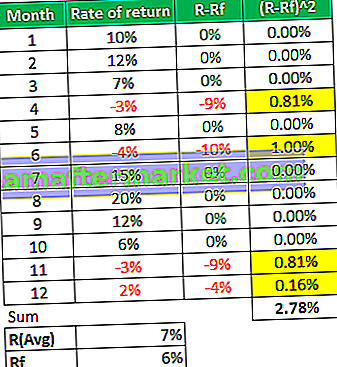

Teraz, jeśli przyjrzymy się, jak obliczamy współczynnik Sortino poniżej:

W tym przypadku do obliczenia odchylenia w dół brane są pod uwagę tylko ujemne wariancje, tj. Tylko te okresy, w których stopa zwrotu była niższa niż docelowa lub wolna od ryzyka stopa zwrotu, jak zaznaczono w tabeli na żółto, ignorując wszystkie dodatnie wariancje i przyjmując je jako zero.

Odchylenie w dół próbki możemy wyprowadzić z powyższej tabeli za pomocą wzoru:

- σd = sqrt (2,78% / 12) a σ = 4,81%

a współczynnik Sortino można obliczyć ze wzoru:

- Wzór współczynnika Soriano = (Rp-Rf) / σd

- Wskaźnik Sortino = (7% - 6%) / 4,81%

- = 0,2

Obserwacje

- Można zauważyć, że współczynnik Sortino jest nieco wyższy niż współczynnik Sharpe'a w tym portfelu inwestycyjnym, ponieważ było bardzo niewiele naruszeń docelowej lub wolnej od ryzyka stopy zwrotu

- Ponadto współczynnik Sharpe'a był rodzajem uogólnionych dużych odchyleń, takich jak 13%, co w rzeczywistości nie było ryzykowną zmianą i w rzeczywistości dobre dla inwestorów

- Jak wspomniano wcześniej, możemy zobaczyć, jak współczynnik Sortino jest w stanie rozróżnić dobre i złe wariancje poprzez obliczenie odchylenia w dół.

- Jego obliczenia są szczególnie przydatne dla inwestorów detalicznych, którzy chcą inwestować z określonymi celami i docelową stopą zwrotu

- Jest to również lepsze narzędzie do pomiaru wyników zarządzającego funduszem, którego zwroty są dodatnio wypaczone, ponieważ ignoruje wszystkie dodatnie wariancje podczas obliczania zmienności lub ryzyka i zapewnia bardziej odpowiednią ocenę

Ograniczeniem współczynnika Sortino jest to, że powinno być wystarczająco dużo zdarzeń związanych ze zmiennością, aby obliczenie odchylenia w dół było istotne statystycznie.