Co to jest analiza przepływów pieniężnych?

Analiza przepływów pieniężnych odnosi się do badania lub analizy różnych wpływów środków pieniężnych do spółki oraz wypływów środków pieniężnych ze spółki w rozważanym okresie z różnych rodzajów działalności, które obejmują działalność operacyjną, inwestycyjną i finansową.

IronMount Corp i BronzeMetal Corp (obie hipotetyczne firmy) miały identyczne pozycje gotówkowe na początku i na końcu 2007 roku. Każda firma zgłosiła również dochód netto w wysokości 225 000 USD za 2007 rok. Która firma wykazuje elementy obciążające przepływy pieniężne? Jakie czynniki powodują, że dochodzisz do takiego wniosku?

Powiedzmy, że firma ABC właśnie rozpoczęła działalność i osiągnęła w tym roku przychód w wysokości 100 USD. A według rekordu ich wydatki to 60 dolarów. Ogólnie rzecz biorąc, można powiedzieć, że firma ABC osiągnęła zysk w wysokości = $ (100 - 60) = 40 $. Jednak w przypadku firmy ABC widać, że mają one w tym roku przychód w wysokości 100 USD, ale w tym roku zebrały jedyne 80 USD, a pozostałe w przyszłym roku. Jeśli chodzi o wydatki, zapłacili tylko 50 USD w tym roku, a resztę w przyszłym roku. Jeśli więc obliczymy wpływ gotówki netto w tym roku, wyniósłby on (80 - 50) = 30 USD.

Tak więc, nawet jeśli Firma ABC osiągnęła w tym roku zysk w wysokości 40 USD, jej wpływ gotówki netto wynosi 30 USD.

W Analizie przepływów pieniężnych nie tylko uwzględnimy środki pieniężne związane z działalnością, ale również wydatki i przychody z działalności inwestycyjnej i finansowej.

Analiza wyciągów przepływów pieniężnych krok po kroku

Analiza przepływów pieniężnych jest podzielona na trzy części - przepływy pieniężne z operacji, przepływy pieniężne z inwestycji i przepływy pieniężne z finansowania. Omawiamy każdy z nich jeden po drugim.

# 1 - Przepływy pieniężne z operacji

Przepływy pieniężne z operacji oznaczają uwzględnienie wpływów pieniężnych generowanych w ramach normalnej działalności gospodarczej i odpowiadających im wypływów pieniężnych.

Istnieją dwa sposoby obliczania przepływów pieniężnych z operacji - 1) metoda bezpośrednia i 2) metoda pośrednia.

W większości przypadków stosowana jest metoda pośrednia.

Tutaj przyjrzymy się tylko pośredniej metodzie obliczania przepływów pieniężnych z operacji.

Obliczanie przepływów pieniężnych z operacji:

- Zanim zaczniesz myśleć o analizie rachunku przepływów pieniężnych, spójrz najpierw na rachunek zysków i strat. Teraz zacznij od dochodu netto.

- Musisz dodać z powrotem wydatki niepieniężne, takie jak amortyzacja, amortyzacja itp. Powodem dodania zwrotnych kosztów niepieniężnych jest to, że nie są one faktycznie rozliczane w gotówce (ale w ewidencji).

- To samo dotyczy każdego rodzaju sprzedaży aktywów. Jeśli wystąpi strata na sprzedaży aktywów, musimy dodać z powrotem, a jeśli jest jakikolwiek zysk ze sprzedaży aktywów, musimy odliczyć.

- A potem trzeba się liczyć ze zmianami aktywów trwałych.

- Wreszcie, musimy uwzględnić zmiany aktywów obrotowych i zobowiązań krótkoterminowych (w zobowiązaniach bieżących nie powinniśmy uwzględniać zobowiązań z tytułu dywidend i weksli do zapłacenia.

Poznaj szczegółowo przepływy pieniężne z operacji - Przepływy pieniężne z operacji

Przepływ gotówki Colgate z przykładu operacji

źródło: Colgate SEC Filings

- Mimo że dochód netto Colgate w 2015 roku wyniósł 1548 milionów dolarów, jej przepływy pieniężne z operacji wydaje się być zgodne z przeszłością.

- Jeśli przyjrzeć się uważnie przepływowi gotówki z działalności operacyjnej w 2015 r., Istnieje opłata za zmianę rachunkowości w Wenezueli, która wniosła 1,084 mln USD w 2015 r. Nie było jej w 2013 i 2014 r. Jeśli usuniesz to obciążenie, przepływ gotówki z operacji Colgate nie będzie wyglądał zbyt ekscytujące.

# 2 - Przepływy pieniężne z działań inwestycyjnych

Poza działalnością firma inwestuje również w aktywa, które mogą zapewnić im większe zyski. Musimy dowiedzieć się, ile czynności bezgotówkowych (strat lub zysków) zostało wykonanych w okresie, abyśmy mogli je uwzględnić przy ustalaniu dopływu gotówki netto. Wpływy pieniężne z działalności inwestycyjnej obejmowałyby takie czynności, jak zakup aktywów długoterminowych lub papierów wartościowych lub ich sprzedaż (z wyjątkiem gotówki), a także udzielanie i zaciąganie pożyczek.

Chociaż nie ma tu wiele do omówienia, należy wziąć pod uwagę dwie rzeczy.

- Po pierwsze, musimy dodać straty zwrotne (jeśli występują) przy sprzedaży wszelkich aktywów długoterminowych lub zbywalnych papierów wartościowych. Straty te należy dodać z powrotem, ponieważ nie ma wypływu gotówki z tytułu strat.

- Po drugie, musimy odliczyć ewentualne zyski przy sprzedaży jakichkolwiek aktywów długoterminowych lub zbywalnych papierów wartościowych. Zyski te należy odliczyć, ponieważ nie ma wpływu gotówki na zyski osiągnięte przez firmę.

Poznaj szczegółowo przepływy pieniężne z inwestycji - Przepływy pieniężne z inwestycji

Przykład przepływu gotówki Colgate z inwestycji

źródło: Colgate SEC Filings

- Analiza przepływów pieniężnych Colgate z działalności inwestycyjnej wyniosła -685 milionów w 2015 i -859 milionów w 2014.

- Nakłady na kapitał podstawowy Colgate wyniosły -691 mln w 2015 r. W porównaniu do -757 mln w 2014 r.

- W 2015 roku Colgate uzyskała wpływy w wysokości 599 mln USD ze sprzedaży zbywalnych papierów wartościowych i inwestycji.

- Ponadto Colgate otrzymała 221 milionów dolarów z wpływów ze sprzedaży firmy zajmującej się detergentami do prania na Południowym Pacyfiku.

# 3 - Przepływy pieniężne z działalności finansowej

- Po pierwsze, jeśli nastąpi wykup lub emisja akcji, przejdzie to pod działalność finansową w analizie przepływów pieniężnych.

- Pożyczanie i spłacanie pożyczek krótkoterminowych lub długoterminowych, emisja weksli, obligacji itp.) Również zostanie uwzględnione w działalności finansowej.

- Musimy również uwzględnić wypłaconą dywidendę (jeśli taka istnieje). Musimy jednak upewnić się, że nie uwzględniamy zobowiązań lub rozliczeń międzyokresowych biernych (ponieważ byłyby one uwzględnione w przepływach netto z działalności operacyjnej).

Przykład przepływu środków pieniężnych Colgate z finansowania

źródło: Colgate SEC Filings

- Działalność finansowa Colgate w latach 2015, 2014 i 2013 była dość stabilna.

- Kwota spłaty zadłużenia Colgate wyniosła -9181 mln w 2015 roku, a wartość emisji 9602 mln USD.

- Colgate prowadzi stabilną politykę dywidendową. Zapłacili -1 493 mln w 2015 i -1446 mln w 2014.

- W ramach programu skupu akcji Colgate regularnie odkupuje akcje. W 2015 roku Colgate kupił akcje o wartości 1551 milionów dolarów.

Dowiedz się szczegółowo przepływów pieniężnych z działań finansowych - Przepływy pieniężne z działań finansowych

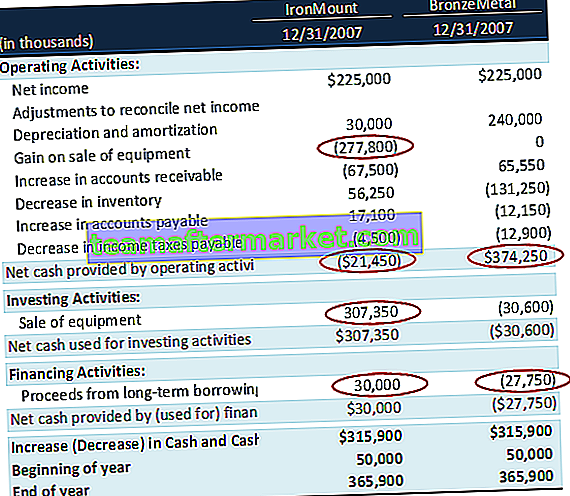

Przykład analizy przepływów pieniężnych - IronMount vs. BronzeMetal

Wróćmy do wcześniejszego przykładu analizy przepływów pieniężnych, od którego zaczęliśmy - IronMount Corp i BronzeMetal Corp miały identyczne pozycje gotówkowe na początku i na końcu 2007 roku. Każda firma zgłosiła również dochód netto w wysokości 225 000 USD za 2007 rok.

Przeprowadź analizę przepływów pieniężnych.

IronMount i Bronze Metal, obie firmy mają tę samą gotówkę na koniec roku w wysokości 365,900 USD. Ponadto zmiany w gotówce w ciągu roku są takie same i wynoszą 315 900 USD. Która firma wykazuje elementy stresu związanego z przepływami pieniężnymi?

- Zauważamy, że przepływ gotówki z operacji jest ujemny dla IronMount i wynosi -21,450. Odlicza się zysk ze sprzedaży sprzętu, ponieważ nie jest to przepływ środków pieniężnych z działalności operacyjnej. Sprzedaż sprzętu IronMount dodaje 307,350, co przyczynia się do wzrostu gotówki.

- Z drugiej strony, kiedy patrzymy na BronzeMetal, zauważamy, że jego przepływy pieniężne z operacji są wysokie i wynoszą 374 250 USD i wydaje się, że radzi sobie świetnie w swojej branży. Nie polegają na jednorazowej sprzedaży sprzętu w celu generowania przepływów pieniężnych.

- Na tej podstawie dochodzimy do wniosku, że IronMount wykazuje oznaki stresu ze względu na niski podstawowy dochód operacyjny i zależność od innych jednorazowych pozycji w celu generowania gotówki.

Przykład analizy przepływów pieniężnych - Alphabet (Google)

źródło: ycharts

- Przepływy pieniężne z operacji - przepływy pieniężne Google z operacji są generowane z przychodów z reklam przez usługi Google i usługi członków sieci Google. Ponadto Google generuje gotówkę ze sprzedaży aplikacji, zakupów w aplikacji i treści cyfrowych, produktów sprzętowych, umów licencyjnych i opłat za usługi otrzymywane za oferty Google Cloud. Przepływy pieniężne Google z działalności operacyjnej wykazują tendencję wzrostową głównie ze względu na wzrost dochodu netto. Dochód netto Google wyniósł 14,14 mld USD w 2014 r., 16,35 mld USD w 2015 r. I 19,48 mld USD w 2016 r.

- Przepływy pieniężne z działalności inwestycyjnej - działalność inwestycyjna Google obejmuje przede wszystkim zakupy zbywalnych papierów wartościowych, zapłacone zabezpieczenie gotówkowe związane z pożyczkami papierów wartościowych oraz wydatki związane z przejęciami.

- Przepływy pieniężne z działalności finansowej - Przepływy pieniężne z finansowania są napędzane przez wpływy z emisji długu, spłaty zadłużenia, odkupu kapitału i płatności netto związanych z nagrodami w formie akcji. Przepływy pieniężne Google z działalności finansowej maleją każdego roku ze względu na wzrost odkupywanych akcji. W 2016 roku Google odkupił akcje warte 3,304 mld USD w porównaniu z 2,422 mld USD w 2015 roku.

Przykład analizy przepływów pieniężnych - Amazon

źródło: ycharts

- Przepływy pieniężne z działalności operacyjnej - przepływy pieniężne firmy Amazon z działalności operacyjnej pochodzą z gotówki otrzymanej od konsumentów, sprzedawców, deweloperów, przedsiębiorstw i twórców treści, umów reklamowych i umów kart kredytowych pod wspólną marką. Zauważamy, że przepływy pieniężne z działalności operacyjnej stale rosną. Wynika to przede wszystkim ze wzrostu dochodu netto. Dochód netto Amazona wyniósł - 241 milionów dolarów w 2014 roku, 596 milionów dolarów w 2015 roku i 2371 milionów dolarów w 2016 roku.

- Przepływy pieniężne z inwestycji - Przepływy pieniężne z inwestycji w Amazon pochodzą z nakładów pieniężnych, w tym ulepszeń dzierżawy, oprogramowania do użytku wewnętrznego i kosztów rozwoju witryn internetowych, nakładów pieniężnych na przejęcia, inwestycji w inne firmy i prawa własności intelektualnej oraz zakupów, sprzedaży i zapadalności zbywalnych papierów wartościowych. Przepływy pieniężne z inwestycji wyniosły - 9,9 mld USD w 2016 r. W porównaniu z -6,5 mld w 2015 r.

- Przepływy pieniężne z działalności finansowej - Przepływy pieniężne firmy Amazon z działalności finansowej pochodzą z wypływów środków pieniężnych wynikających ze spłaty zadłużenia długoterminowego oraz zobowiązań z tytułu leasingu kapitałowego i finansowego przez Zleceniodawcę. Przepływy pieniężne Amazona z działalności finansowej wyniosły - 2,91 mld USD w 2016 r. I - 3,76 mld USD w 2015 r.

Przykład analizy przepływów pieniężnych - Box Inc

źródło: ycharts

- Przepływ gotówki z operacji - Box generuje przepływ gotówki z operacji, udostępniając organizacjom platformę zarządzania treścią w chmurze Software-as-a-Service (SaaS) w celu zarządzania ich zawartością, a także bezpiecznego i łatwego dostępu do tych treści oraz ich udostępniania. W przeciwieństwie do dwóch pozostałych przykładów Amazon i Google, Box Cash Flow z Operations i słaby z powodu ciągłych strat na przestrzeni lat. Box CFO wynosił - 1,21 mln USD w 2016 r. W porównaniu do - 66,32 mln USD w 2015 r.

- Przepływy pieniężne z działalności inwestycyjnej - Przepływy pieniężne w pudełku z działalności inwestycyjnej wyniosły -7,57 mln USD w 2016 r. W porównaniu do -80,86 mln USD w 2015 r. Wynikało to głównie ze zmniejszenia nakładów inwestycyjnych w podstawowej działalności.

- Przepływy pieniężne z działalności finansowej - Box Cash Flow z działalności finansowej wykazuje zmienną tendencję. W 2015 roku Box zadebiutował na giełdzie, w związku z czym jego przepływy pieniężne z finansowania wzrosły do 345,45 mln USD w 2015 r. Przed debiutem giełdowym Box był finansowany przez inwestorów private equity.

Ograniczenia

Nawet jeśli analiza przepływów pieniężnych jest jednym z najlepszych narzędzi dla inwestorów, aby dowiedzieć się, czy firma radzi sobie dobrze, czy nie, analiza przepływów pieniężnych ma również kilka wad. Przyjrzymy się im po kolei.

- Jedną z najważniejszych rzeczy w analizie przepływów pieniężnych jest to, że nie uwzględnia ona żadnego wzrostu w rachunku przepływów pieniężnych. Rachunek przepływów pieniężnych zawsze pokazuje, co wydarzyło się w przeszłości. Jednak wcześniejsze informacje mogą nie być w stanie przedstawić właściwych informacji o firmie dla inwestorów zainteresowanych inwestowaniem w spółkę. Na przykład, jeśli firma zainwestowała dużą ilość gotówki w badania i rozwój i wygenerowałaby ogromną ilość gotówki poprzez swój przełomowy pomysł, powinny one znaleźć się w rachunku przepływów pieniężnych (ale nie zostaną uwzględnione w przepływie pieniężnym ).

- Inną wadą rachunku przepływów pieniężnych jest to, że nie można go łatwo zinterpretować. Gdybyś poprosił jakiegokolwiek inwestora o interpretację rachunku przepływów pieniężnych, nie byłby w stanie wiele zrozumieć bez pomocy rachunku zysków i strat oraz innych informacji o transakcjach, które miały miejsce w okresie. Na przykład z rachunku przepływów pieniężnych trudno jest zrozumieć, czy firma spłaca swój dług, czy też inwestuje więcej w aktywa.

- Rachunek przepływów pieniężnych jest niewłaściwy, jeśli chcesz zrozumieć rentowność firmy, ponieważ w rachunku przepływów pieniężnych pozycje niepieniężne nie są uwzględniane. W ten sposób wszystkie zyski są odejmowane, a wszystkie straty są dodawane z powrotem, aby uzyskać rzeczywisty wpływ lub wypływ gotówki.

- Rachunek przepływów pieniężnych jest formułowany na podstawie kasowej zasady rachunkowości i całkowicie pomija koncepcję rachunkowości memoriałowej.

Podsumowanie

| Pozycja | Komentarze |

| Przepływy pieniężne z działalności operacyjnej | |

| Dochód netto | Z linii Dochód netto w rachunku zysków i strat |

| Korekty dla | |

| deprecjacja i amortyzacja | Z odpowiedniej pozycji w rachunku zysków i strat |

| Rezerwa na straty na należnościach | Od zmiany odpisu na wątpliwe rachunki w okresie |

| Zysk / strata ze sprzedaży obiektu | Z rachunków zysków / strat w rachunku zysków i strat |

| Wzrost / Spadek należności handlowych | Zmiana stanu należności handlowych w okresie od bilansu |

| Zwiększenie / zmniejszenie zapasów | Zmiana stanu zapasów w okresie od bilansu |

| Wzrost / spadek zobowiązań handlowych | Zmiana stanu handlowego w okresie od bilansu |

| Środki pieniężne wygenerowane z operacji | Podsumowanie poprzednich pozycji w Rozdziale |

| Przepływy pieniężne z działalności inwestycyjnej | |

| Zakup środków trwałych | Wyszczególnione na kontach środków trwałych w okresie |

| Wpływy ze sprzedaży środków trwałych | Wyszczególnione na kontach środków trwałych w okresie |

| Środki pieniężne netto wykorzystane w działalności inwestycyjnej | Podsumowanie poprzednich pozycji w Rozdziale |

| Przepływy pieniężne z działalności finansowej | |

| Kontynuuj od emisji akcji zwykłych | Wzrost netto w akcjach zwykłych i dodatkowych wpłaconych kontach kapitałowych w okresie |

| Wpływy z emisji Długu Długoterminowego | Wyszczególnione w rachunkach długu długoterminowego w danym okresie |

| Wypłacone dywidendy | Wyszczególnione na kontach zysków zatrzymanych w danym okresie |

| Środki pieniężne netto wykorzystane w działalności finansowej | Podsumowanie poprzednich pozycji w Rozdziale |

| Zmiana netto w środkach pieniężnych i ich ekwiwalentach | Podsumowanie wszystkich poprzedzających sum pośrednich |

Wniosek

Jeśli chcesz zrozumieć firmę i jej sprawy finansowe, musisz przyjrzeć się wszystkim trzem stwierdzeniom i wszystkim wskaźnikom. Tylko analiza przepływów pieniężnych nie byłaby w stanie dać właściwego obrazu firmy. Szukaj wpływów pieniężnych netto, ale upewnij się, że sprawdziłeś rentowność firmy na przestrzeni lat.

Analiza przepływów pieniężnych nie jest łatwa do obliczenia. Jeśli chcesz obliczyć analizę przepływów pieniężnych, musisz zrozumieć więcej niż podstawowy poziom finansów. Musisz także zrozumieć terminy finansowe, sposób ich ujęcia w zestawieniach i odzwierciedlenie rachunku zysków i strat. Tak więc, jeśli chcesz przeprowadzić analizę przepływów pieniężnych, najpierw dowiedz się, jak zobaczyć rachunek zysków i strat i zrozumieć, co należy uwzględnić, a co wykluczyć w rachunku przepływów pieniężnych.