Co to jest współczynnik kapitalizacji?

Wskaźniki kapitalizacji to zestaw wskaźników, które pomagają analitykowi określić, w jaki sposób struktura kapitałowa firmy wpłynie na inwestycję w spółkę - ten zestaw obejmuje dług do kapitału, dług długoterminowy do kapitalizacji rynkowej i całkowity dług do kapitalizacji rynkowej jako pomocne wskaźniki.

Zadłużenie Pepsi wobec kapitału wyniosło około 0,50x w latach 2009-1010. Jednak zaczął szybko rosnąć i obecnie wynosi 2,792x. Co to oznacza dla Pepsi? Jak dramatycznie wzrósł wskaźnik zadłużenia do kapitału własnego? Czy to dobrze czy źle dla Pepsi?

Za pomocą tego wskaźnika staramy się zrozumieć, jak bardzo firma wstrzyknęła „dług” w swoją strukturę kapitałową. To proste; sprawdzimy udział długu w kapitale ogółem. Aby to zrozumieć, musimy najpierw zrozumieć strukturę kapitału.

Struktura kapitału przedstawia udział kapitału własnego i zadłużenia w kapitale przedsiębiorstwa. Praktyczną zasadą każdej firmy jest utrzymanie stosunku kapitału własnego do zadłużenia 2: 1. Ale w prawdziwym życiu to się nie zdarza. Tak więc jako inwestorzy musimy przyjrzeć się temu i ustalić, ile kapitału własnego i długu jest w kapitale firmy.

Ale tylko jeden współczynnik nie byłby w stanie dać nam dokładnego obrazu. Przyjrzymy się więc trzem wskaźnikom, dzięki którym zrozumiemy zadłużenie kapitału. Nazywa się to również wskaźnikiem dźwigni finansowej. Trzy wskaźniki, którym przyjrzymy się, to - wskaźnik zadłużenia do kapitału własnego, wskaźnik zadłużenia długoterminowego do kapitalizacji oraz wskaźnik całkowitego zadłużenia do kapitalizacji.

Przyjrzyjmy się formułom tych trzech stosunków.

Formuła współczynnika kapitalizacji

# 1 - Stosunek zadłużenia do kapitału własnego

Najpierw spójrzmy na stosunek zadłużenia do kapitału własnego.

Wskaźnik zadłużenia do kapitału własnego = zadłużenie ogółem / kapitał własny

W tym miejscu weźmiemy pod uwagę całkowity dług i porównamy go z kapitałem własnym. Jest to podstawowy wskaźnik struktury kapitału, który daje nam wyobrażenie o tym, ile długu i kapitału zostało wniesione do kapitału firmy. Tutaj całkowite zadłużenie obejmuje zarówno zadłużenie krótkoterminowe, jak i długoterminowe, a kapitał własny akcjonariuszy obejmuje wszystko, od kapitału zakładowego, rezerwy, udziałów niekontrolujących i kapitału własnego przypadającego na akcjonariuszy.

W przypadku firmy wolnej od długu stosunek zadłużenia do kapitału własnego byłby zerowy, a zatem idea tego wskaźnika jest nieistotna.

# 2 - Długoterminowy dług do kapitalizacji

Rzućmy okiem na następny stosunek.

Współczynnik kapitalizacji = Dług długoterminowy / Kapitalizacja

To pierwszy najważniejszy wskaźnik kapitalizacji. Przyglądamy się wszystkim trzem, aby zrozumieć proporcje zadłużenia ze wszystkich stron. Wskaźnik ten mówi nam o proporcji długu długoterminowego do kapitalizacji.

Kapitalizacja oznacza sumę długu długoterminowego i kapitału własnego. W sekcji przykładów zrozumiemy, jak to obliczyć.

# 3 - Całkowity dług do kapitalizacji

Spójrzmy na trzeci najważniejszy współczynnik.

Współczynnik kapitalizacji = całkowity dług / kapitalizacja

Jedyną różnicą między poprzednim wskaźnikiem a tym jest uwzględnienie zadłużenia krótkoterminowego. W tym stosunku przyjrzymy się całkowitemu zadłużeniu i ustalimy proporcję całkowitego długu do kapitalizacji.

Całkowity dług oznacza zarówno dług długoterminowy, jak i krótkoterminowy. A kapitalizacja oznacza, jak zwykle, dług plus kapitał własny. Ale w tym przypadku kapitalizacja obejmowałaby również zadłużenie krótkoterminowe (co oznacza kapitalizację = dług długoterminowy + dług krótkoterminowy + kapitał własny).

W sekcji przykładowej zobaczymy, jak obliczyć ten współczynnik.

Interpretacja

Jeśli weźmiemy pod uwagę powyższe trzy wskaźniki, bylibyśmy w stanie zrozumieć, jak firma radzi sobie w dłuższej perspektywie.

Musimy jednak stosować dyskryminację przy ocenie dźwigni finansowej firmy w zależności od branży, w której działa. Firma, która jest bardzo kapitałochłonna i ma przewidywalne przepływy pieniężne, ma zwykle wyższy wskaźnik zadłużenia. Na przykład przedsiębiorstwa telekomunikacyjne, przedsiębiorstwa użyteczności publicznej i rurociągi są bardzo kapitałochłonne i mają odpowiednio wyższe przepływy pieniężne. Zatem współczynniki kapitalizacji dla tego rodzaju spółek są wyższe w normalnych scenariuszach.

W innych przypadkach firmy IT i detaliczne mają niski kapitałochłonność, a tym samym niższe wskaźniki.

Inwestorzy powinni także pomyśleć o przepływach pieniężnych firm, w które chcą zainwestować. Muszą sprawdzić, czy te konkretne firmy mają wystarczający wpływ gotówki netto na spłatę zadłużenia. Gdyby spółki miały odpowiednią wielkość przepływów pieniężnych, wówczas ich współczynnik kapitalizacji byłby zwykle wyższy i odwrotnie. Aby to zrozumieć, inwestorzy powinni spojrzeć na wskaźnik dźwigni - wskaźnik pokrycia odsetek.

Spójrz na stosunek -

Wskaźnik pokrycia odsetek = EBIT / koszt odsetek

EBIT oznacza zysk przed odsetkami i podatkami. Gdyby spojrzeć na rachunek zysków i strat firmy, od razu moglibyśmy spojrzeć na EBIT. Miara ta służy do sprawdzenia, czy firma ma wystarczające zarobki, aby spłacić odsetki, czy nie. Oprócz wskaźników zadłużenia inwestorzy powinni przyjrzeć się wskaźnikowi pokrycia odsetek, aby dowiedzieć się, czy firma ma wystarczające zyski, aby spłacić odsetki.

Oprócz spojrzenia na wskaźniki zadłużenia i wskaźnik pokrycia odsetek, inwestorzy powinni również od czasu do czasu przyjrzeć się temu, nie tylko raz czy dwa. Aby uzyskać jasny obraz sytuacji spółki pod względem kapitalizacji, inwestorzy powinni spojrzeć na dane liczbowe z okresu. Wreszcie, powinni również porównać wskaźniki kapitalizacji i wskaźnik pokrycia odsetek z porównywalnymi spółkami, aby uzyskać lepsze zrozumienie.

Spójrzmy również na EBIT vs. EBITDA.

Przykład współczynnika kapitalizacji

Spójrzmy teraz na kilka przykładów, aby szczegółowo zrozumieć ten stosunek.

Przykład 1

M Corporation dostarczyło pewne informacje na koniec roku, a z poniższych informacji musimy zrozumieć współczynnik kapitalizacji M Corporation z punktu widzenia inwestora -

| Detale | W USD |

| Kapitał własny | 100 000 |

| Całkowity dług | 100 000 |

| Dług krótkoterminowy: Dług długoterminowy | 3: 2 |

Otrzymaliśmy te informacje. Teraz poznamy trzy wskaźniki, które pomogą nam zrozumieć stosunek M Corporation.

Zacznijmy od pierwszego stosunku.

Wskaźnik zadłużenia do kapitału własnego = zadłużenie ogółem / kapitał własny

Tutaj podane jest całkowite zadłużenie, a także znamy kapitał własny.

Zatem umieszczając wartość w współczynniku, otrzymalibyśmy Wskaźnik zadłużenia kapitału własnego jako -

| Detale | W USD |

| Kapitał własny (A) | 100 000 |

| Całkowity dług (B) | 100 000 |

| Wskaźnik zadłużenia do kapitału własnego (B / A) | 1 |

Na podstawie wskaźnika zadłużenia do kapitału własnego możemy wywnioskować, że jest to stosunkowo dobra firma, która w równym stopniu wykorzystuje kapitał własny i zadłużenie do finansowania swojej działalności i ekspansji.

Spójrzmy na następny stosunek.

Współczynnik kapitalizacji = Dług długoterminowy / Kapitalizacja

Znamy całkowity dług i podany jest stosunek zadłużenia krótkoterminowego do długoterminowego.

Najpierw obliczyć dług długoterminowy i dług krótkoterminowy.

| Detale | W USD |

| Całkowity dług | 100 000 |

| Dług krótkoterminowy: Dług długoterminowy | 3: 2 |

| Długoterminowe zadłużenie | 40 000 |

| Dług krótkoterminowy | 60 000 |

Teraz, biorąc wartość długu długoterminowego we wskaźnik, otrzymujemy -

| Detale | W USD |

| Kapitał własny (1) | 100 000 |

| Dług długoterminowy (2) | 40 000 |

| Kapitalizacja (3 = 1 + 2) | 140 000 |

| Współczynnik kapitalizacji 1 (2/3) | 0,285 |

Z powyższego wskaźnika możemy wywnioskować, że wskaźnik korporacji M jest niższy. Jeśli ta korporacja jest z branży IT, to całkiem nieźle sobie radzi. Ale jeśli pochodzi z kapitałochłonnych branż, takich jak telekomunikacja, usługi komunalne itp., M Corporation musi poprawić ich stosunek.

Spójrzmy na trzeci współczynnik.

Współczynnik kapitalizacji = całkowity dług / kapitalizacja

Tutaj wartość kapitalizacji byłaby inna, ponieważ musimy uwzględnić całkowity dług w kapitalizacji.

| Detale | W USD |

| Kapitał własny (D) | 100 000 |

| Całkowity dług (E) | 100 000 |

| Kapitalizacja (D + E) | 200 000 |

Umieśćmy wartość w stosunku.

| Detale | W USD |

| Całkowity dług (G) | 100 000 |

| Kapitalizacja (F) | 200 000 |

| Współczynnik kapitalizacji 2 (G / F) | 0,50 |

Z powyższego stosunku możemy wywnioskować to samo. Jeśli ta korporacja jest z branży IT, to całkiem nieźle sobie radzi. Ale jeśli pochodzi z kapitałochłonnych branż, takich jak telekomunikacja, usługi komunalne itp., M Corporation musi poprawić swój współczynnik kapitalizacji.

Przykład nr 2

Firma C przedstawiła poniższe informacje -

| Detale | W USD |

| Kapitał własny | 300 000 |

| Całkowity dług | 200 000 |

| EBIT | 75 000 |

| Koszty odsetek | 20 000 |

Musimy obliczyć współczynnik kapitalizacji i wskaźnik pokrycia odsetek.

Ten przykład jest ważny, ponieważ jako inwestor musimy zrozumieć rolę pokrycia odsetek w długoterminowych celach firmy. Jeśli firma ma wystarczająco dużo gotówki, aby spłacić odsetki od swojego zadłużenia, byłaby w dobrej pozycji do awansu; w przeciwnym razie firma nie byłaby w stanie dokonać znaczącej poprawy swojej obecnej sytuacji.

Obliczmy współczynniki.

Ponieważ otrzymaliśmy całkowite zadłużenie i kapitał własny

Obliczmy wielkość liter.

| Detale | W USD |

| Kapitał własny (1) | 300 000 |

| Całkowity dług (2) | 200 000 |

| Kapitalizacja (1 + 2) | 500 000 |

Umieszczając wartość całkowitego zadłużenia i kapitalizacji we wskaźniku, otrzymujemy -

| Detale | W USD |

| Całkowity dług (3) | 200 000 |

| Kapitalizacja (4) | 500 000 |

| Współczynnik kapitalizacji 2 (3/4) | 0,40 |

Przedsiębiorstwo C musi poprawić swoją kapitalizację, jeśli chce odnieść sukces w dłuższej perspektywie; jednak zależy to od rodzaju branży, w której się znajduje.

Obliczmy teraz współczynnik pokrycia odsetek.

Wskaźnik pokrycia odsetek = EBIT / koszt odsetek

Kładąc wartość EBIT i Odsetek, otrzymujemy -

| Detale | W USD |

| EBIT (5) | 75 000 |

| Odsetki (4) | 20 000 |

| Wskaźnik pokrycia odsetek (5/4) | 3,75 |

W tym przypadku wskaźnik pokrycia odsetek jest całkiem dobry. Oznacza to, że firma ma dobrą opinię pod względem dochodów, nawet jeśli współczynnik kapitalizacji jest znacznie niższy. Aby zrozumieć cały obraz, musimy spojrzeć na wszystkie wskaźniki firmy, a następnie zdecydować, czy inwestowanie w firmę jest dobrym pomysłem, czy nie.

Przykład Nestle

Poniżej znajduje się skonsolidowany bilans Nestle na dzień 31 grudnia 2014 i 2015 roku

źródło: Nestle

Z powyższej tabeli -

- Bieżąca część zadłużenia = 9 629 CHF (2015) i 8810 CHF (2014)

- Długoterminowa część zadłużenia = 11601 CHF (2015) i 12396 CHF (2014)

- Całkowity dług = 21230 CHF (2015) i 21206 CHF (2014)

# 1 - Stosunek zadłużenia do kapitału własnego

Wskaźnik zadłużenia do kapitału własnego = zadłużenie ogółem / kapitał własny

| W milionach CHF | 2015 | 2014 |

| Całkowity dług (1) | 21230 | 21206 |

| Kapitał własny (2) | 63986 | 71884 |

| Całkowity dług wobec kapitału własnego | 33, 2% | 29,5% |

Wskaźnik całkowitego zadłużenia do kapitału własnego wzrósł z 29,5% w 2014 r. Do 33,2% w 2015 r.

# 2 - Współczynnik kapitalizacji = Dług długoterminowy / Kapitalizacja

| W milionach CHF | ||

| 2015 | 2014 | |

| Długoterminowe zadłużenie | 11601 | 12396 |

| Całkowity dług | 21230 | 21206 |

| Całkowity kapitał własny | 63986 | 71884 |

| Całkowity dług i kapitał własny (kapitalizacja) (2) | 85216 | 93090 |

| Stosunek | 13,6% | 13, 3% |

Współczynnik kapitalizacji nieznacznie wzrósł z 13,3% w 2014 r. Do 13,6% w 2015 r.

# 3 - Współczynnik kapitalizacji = całkowity dług / kapitalizacja

| W milionach CHF | ||

| 2015 | 2014 | |

| Całkowity dług (1) | 21230 | 21206 |

| Całkowity kapitał własny | 63986 | 71884 |

| Całkowity dług i kapitał własny (kapitalizacja) (2) | 85216 | 93090 |

| Stosunek | 24,9% | 22,8% |

Współczynnik kapitalizacji nieznacznie wzrósł z 22,8% w 2014 r. Do 24,9% w 2015 r.

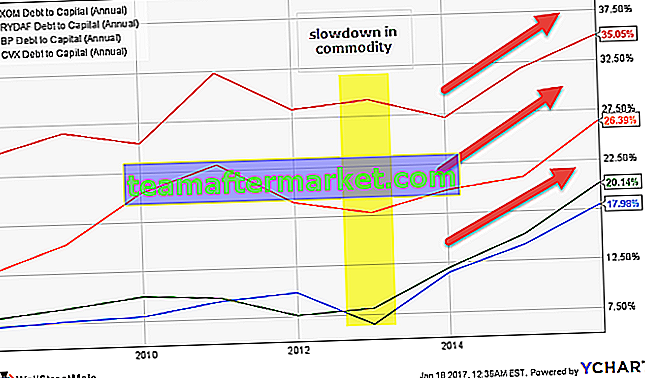

Analiza współczynnika kapitalizacji spółek naftowo-gazowych (Exxon, Royal Dutch, BP i Chevron)

Poniżej znajduje się wykres (zadłużenie do całkowitego kapitału) spółek Exxon, Royal Dutch, BP i Chevron.

źródło: ycharts

Zwracamy uwagę, że wskaźnik ten wzrósł w przypadku większości spółek naftowo-gazowych. Wynika to przede wszystkim ze spowolnienia cen surowców (ropy), co skutkuje zmniejszeniem przepływów pieniężnych, nadwyrężając ich bilans.

| Kropka | BP | Szewron | Królewski holenderski | Exxon Mobil |

| 31 grudnia 15 | 35,1% | 20,1% | 26,4% | 18,0% |

| 31 grudnia 14 | 31,8% | 15,2% | 20,9% | 14, 2% |

| 31 grudnia 13 | 27,1% | 12,0% | 19,8% | 11,5% |

| 31 grudnia 12 | 29, 2% | 8,1% | 17,8% | 6,5% |

| 31 grudnia 11 | 28,4% | 7,6% | 19,0% | 9,9% |

| 31 grudnia 10 | 32, 3% | 9,6% | 23,0% | 9,3% |

| 31 grudnia 09 | 25,4% | 10,0% | 20,4% | 8,0% |

| 31 grudnia 08 | 26,7% | 9,0% | 15,5% | 7,7% |

| 31 grudnia 07 | 24,5% | 8,1% | 12,7% | 7,3% |

źródło: ycharts

Ważne punkty, na które należy zwrócić uwagę, są następujące -

- Wskaźnik Exxon wzrósł z 6,5% do 18,0% w okresie 3 lat.

- Wskaźnik BP wzrósł z 28,4% do 35,1% w okresie 3 lat.

- Wskaźnik Chevron wzrósł z 8,1% do 20,1% w okresie 3 lat.

- Wskaźnik Royal Dutch wzrósł z 17,8% do 26,4% w okresie 3 lat.

Porównując Exxon z rówieśnikami, zauważamy, że współczynnik kapitalizacji Exxon jest najlepszy. Exxon zachował odporność w tym cyklu spadkowym i nadal generuje wysokie przepływy pieniężne dzięki wysokiej jakości rezerw i zarządzaniu.

Dlaczego współczynnik kapitalizacji Marriott International wzrósł drastycznie - studium przypadku

Jak myślisz, dlaczego wskaźnik zadłużenia do kapitału wzrósł drastycznie?

źródło: ycharts

Wracając do tego, jaka jest formuła stosunek zadłużenia do kapitału = całkowity dług / (całkowity dług + kapitał własny)

Czy firma zaciągnęła nieproporcjonalną kwotę długu?

Poniższy obraz przedstawia szczegóły zadłużenia Marriott International za lata 2014 i 2014. Zauważamy, że zadłużenie nieznacznie wzrosło. Zdecydowanie nie możemy winić tego krańcowego wzrostu zadłużenia za wzrost współczynnika kapitalizacji.

źródło: Marriott International SEC Filings

Czy rozwiązaniem jest kapitał własny?

Czy kapitał akcjonariusza spadł? Tak!

Spójrz na poniższą migawkę przepływów pieniężnych z działalności finansowej Marriott Internation. Zwracamy uwagę, że firma odkupuje akcje. W 2015 roku Marriott International odkupił akcje własne warte 1,917 miliarda dolarów. Podobnie w 2014 roku odkupił akcje własne o wartości 1,5 miliarda dolarów.

źródło: Marriott International SEC Filings

Dzięki temu kapitał własny akcjonariusza gwałtownie się zmniejszył, co widać w poniższym bilansie.

źródło: Marriott International SEC Filings

Zwracamy uwagę, że kapitał własny akcjonariusza wynosił - 3,59 miliarda dolarów w 2015 roku i -2,2 miliarda w 2014 roku.

Ponieważ jest to liczba ujemna, łączny kapitał (całkowity dług + kapitał własny) zmniejsza się, zwiększając w ten sposób współczynnik kapitalizacji. (Prosty!)