Znaczenie akrecji

Akrecja oznacza przede wszystkim stopniowy lub przyrostowy wzrost. Jednak w odniesieniu do finansów ma następujące znaczenie techniczne

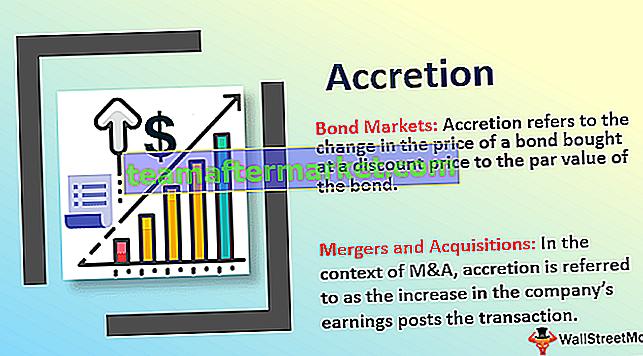

- Rynki obligacji - Akrecja odnosi się do zmiany ceny obligacji kupowanej po cenie dyskontowej w stosunku do wartości nominalnej obligacji lub zysków kapitałowych, które posiadacz obligacji otrzymuje, gdy dochodzi do kupna / sprzedaży obligacji, zysk / strata. Inaczej mówiąc, można to określić jako amortyzację obligacji. Amortyzacja to amortyzacja dowolnego składnika wartości niematerialnych. Oznacza wzrost lub spadek ceny obligacji w trakcie transakcji, zwany także amortyzacją.

- Fuzje i przejęcia - w kontekście fuzji i przejęć, o akrecji mówi się, że wzrost zysków spółki po transakcji. Na przykład, jeśli firma ma 1 $ zysku na akcję i po nabyciu EPS wzrósł do 1,30 $, to przejęcie będzie nazywane 30% przyrostem. W ujęciu księgowym, koszt przyrostu jest kosztem powstającym w momencie aktualizacji wartości bieżącej (PV) instrumentu finansowego. Akcja w finansach przedsiębiorstw to rzeczywista wartość wytworzona w danej transakcji. Transakcja zawsze będzie skutkowała przyrostem, jeśli współczynnik PE nabywcy jest większy niż wskaźnik PE celu, w tym premia z tytułu nabycia.

Akrecja na rynku obligacji

- Na rynkach obligacji wraz ze wzrostem stopy procentowej wartość żywych obligacji spada, ponieważ obiecywałyby niższą stopę procentową niż dominująca. To wyczerpuje jego popyt, a wartość spada. Ponieważ wszystkie obligacje mają zapadalność wyłącznie w kwocie nominalnej, zysk z tytułu zakupu obligacji z dyskontem jest przyrostem.

- Wartość narostu złożonego (CAV) pojawia się, gdy mamy do czynienia z obligacjami zerokuponowymi. Ponieważ te obligacje nie będą miały płatności kuponowych jak tradycyjne obligacje. Wartość CAV uzyskuje się poprzez dodanie wszystkich odsetek narosłych do danego momentu do pierwotnej ceny obligacji.

Przykład przyrostu na rynku obligacji

Na rynku obligacji jest obliczany według następującego wzoru -

Kwota naliczenia = podstawa zakupu * (rok bieżący / okres narastania w ciągu roku) - odsetki od kuponuWartość ujemna to rozcieńczenie, podczas gdy wartość dodatnia określa przyrost.

Kiedy inwestor kupuje obligację z dyskontem, ten sam dyskonto musi być naliczane przez cały okres obowiązywania obligacji do jej wykupu. Obejmuje to dostosowanie podstawy kosztowej (zapłaconej ceny) obligacji według wartości nominalnej za każdy rok, w którym obligacja jest utrzymywana. To z kolei zwiększa zarówno koszt, jak i raportowany dochód netto z obligacji.

Rozważmy inwestora, który kupił obligację za 80 $, której zapadalność wynosi 10 lat, a wartość nominalna 100 $. W tym przypadku przyrost inwestora wyniósłby (20/10 = 2) 2 $. Jego raportowany dochód netto wyniósłby 5 $ (odsetki) + 2 $ (przyrost) = 7 $.

Akrecja w fuzjach i przejęciach

Transakcje z zyskiem mogą mieć miejsce, jeśli aktywa są nabywane z dyskontem w stosunku do ich poprzedniej wartości rynkowej. Ogólnie rzecz biorąc, inwestycje przyrostowe odnoszą się do wszelkich papierów wartościowych zakupionych z rabatem.

Przyrost i rozwodnienie służą do testowania wpływu przejęcia lub połączenia na zysk na akcję (EPS) jednostki przejmującej. Pomaga firmie kupującej zbadać wpływ fuzji na firmę pod kątem konsekwencji dla rentowności, obejmujących wszystkie czynniki i złożoność. Przy takiej analizie można zobrazować synergię połączenia.

- Zysk po transakcji> EPS kupującego -> Akrecja

- Rozwodnienie EPS po transakcji

- EPS po sprzedaży = EPS kupującego -> Breakeven

Konsensus EPS to taki, który jest uzyskiwany po połączeniu i służy do określenia przyrostu lub rozwodnienia. Analiza ta jest więc pomocna w zrozumieniu konsekwencji połączenia. Zazwyczaj połączenie poprzedzone jest dokładnym due diligence przejmowanej firmy. W niektórych przypadkach firma docelowa przeprowadzi również badanie due diligence w firmie kupującej. W tym samym okresie przed sfinalizowaniem połączenia przeprowadzana jest analiza rozcieńczenia akumulacji w celu zbadania konsekwencji.

Jeśli fuzja doprowadzi do rozwodnienia, firma kupująca dwa razy się zastanowi, aby przeprowadzić fuzję lub w inny sposób zrekompensować spadek całkowitego zysku na akcję w przyszłości.

Ogólnie rzecz biorąc, jest to kluczowy czynnik, gdy kupujący planuje fuzję lub pod względem księgowym przy uwzględnieniu kwoty podatku. Pomaga również w ustaleniu przesłanek połączenia dwóch firm, jeśli rozwodnienie jest zbyt duże, to nabywca prawdopodobnie nie będzie kontynuował transakcji lub jeśli przyrost będzie zbyt duży, kupujący może pójść o krok do przodu lub podnieść ofertę zamknąć transakcję i skorzystać z synergii połączenia.