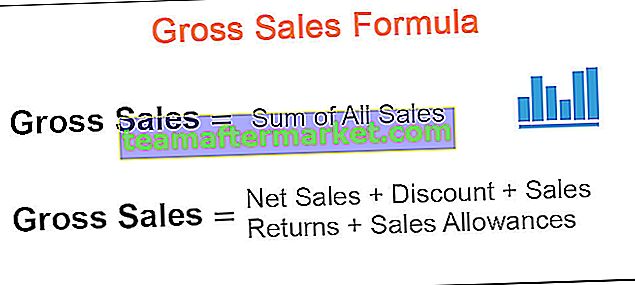

Formuła do obliczania sprzedaży brutto

Sprzedaż brutto odnosi się do całkowitej sprzedaży firmy. Jest to kwota uzyskana przed odliczeniem rabatów i zwrotów ze sprzedaży od klientów. Aby uzyskać wielkość sprzedaży brutto, wszystkie faktury sprzedaży są agregowane. Wzór na obliczenie sprzedaży brutto jest poniżej -

Sprzedaż brutto = suma całej sprzedażyObliczanie sprzedaży brutto krok po kroku

Sprzedaż brutto można obliczyć, sumując wszystkie faktury sprzedaży.

W niektórych przypadkach mamy wielkość sprzedaży netto. W takim przypadku sprzedaż brutto można obliczyć, dodając określone pozycje. Kroki prowadzące do uzyskania sprzedaży brutto, jeśli podano sprzedaż netto, są następujące:

- Krok 1: Istnieją pewne zniżki na sprzedawane towary. Dodaj te rabaty do wartości sprzedaży netto. Na przykład załóżmy, że rabat wynosi 20 USD, a wartość sprzedaży netto 80 USD. W takim przypadku sprzedaż brutto wynosi 80 USD + 20 USD = 100 USD.

- Krok 2: Następnie sprawdź wartość zwrotów sprzedaży, czyli wartość zwróconego towaru. Dodaj to do sprzedaży netto.

- Krok 3: Sprawdź wartość dodatków sprzedażowych. Dodatek na sprzedaż to kwota rabatu dostępnego przy sprzedaży z tytułu drobnych usterek. Dodaj tę wartość do sprzedaży netto.

Sprzedaż brutto = sprzedaż netto + rabat + zwroty ze sprzedaży + dodatki ze sprzedaży

Przykłady

Możesz pobrać ten szablon Excel Formuły sprzedaży brutto tutaj - Szablon Excel Formuły sprzedaży bruttoPrzykład 1

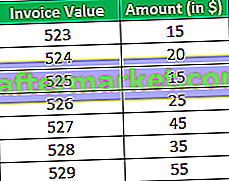

Candies Inc. to sklep ze słodyczami sprzedający czekoladki i cukierki. Część sprzedaży przeprowadza w styczniu. Właściciel sklepu chce, aby księgowość była aktualna. Chce, abyś obliczył sprzedaż brutto na podstawie podanych faktur:

Rozwiązanie:

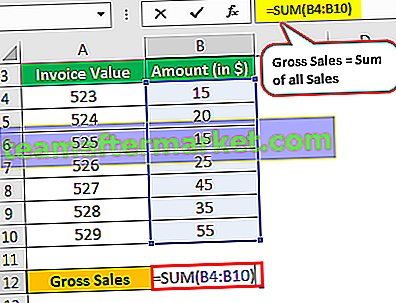

Po prostu musimy dodać wartość wszystkich faktur, aby otrzymać wielkość sprzedaży brutto:

- Sprzedaż brutto = 15 $ + 20 $ + 15 $ + 25 $ + 45 + 35 $ + 55 $

Obliczenie sprzedaży brutto będzie -

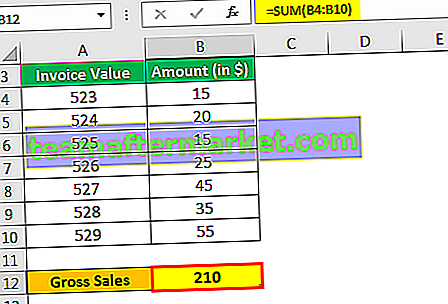

- Sprzedaż brutto = 210 USD

W związku z tym sprzedaż brutto w styczniu wynosi 210 USD.

Przykład nr 2

Patrick Inc. to sklep obuwniczy. Musisz obliczyć sprzedaż brutto na podstawie poniższych danych:

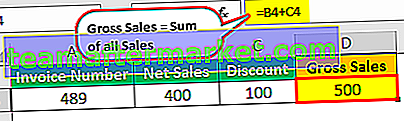

Faktura 489 - sprzedaż netto wyniosła 400 USD . Jednak na tej fakturze udzielono rabatu w wysokości 100 USD .

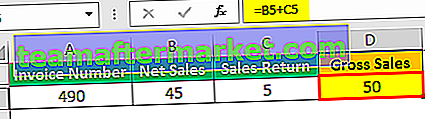

Faktura 490 - sprzedaż netto po zwrocie towarów wyniosła 45 USD . Zwrócono 5 USD towarów.

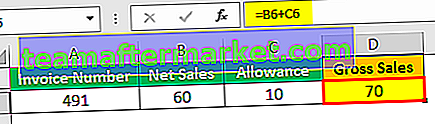

Faktura 491 - But miał małą wadę. Po przyznaniu zasiłku całkowita kwota zapłacona przez klienta wyniosła 60 USD. Klientowi przyznano ulgę w wysokości 10 dolarów za wadę.

Rozwiązanie:

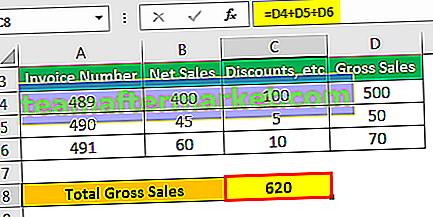

Najpierw obliczymy sprzedaż brutto dla każdej faktury. Następnie obliczymy całkowitą sprzedaż brutto.

Sprzedaż brutto (faktura 489)

- Sprzedaż brutto (faktura 489) = sprzedaż netto + rabat

- = 400 USD + 100 USD

- = 500 USD

Sprzedaż brutto (faktura 490)

- Sprzedaż brutto (faktura 490) = sprzedaż netto + zwrot ze sprzedaży

- = 45 USD + 5 USD

- = 50 USD

Sprzedaż brutto (faktura 491)

- Sprzedaż brutto (faktura 491) = sprzedaż netto + ulga

- = 60 USD + 10 USD

- = 70 USD

Teraz całkowita sprzedaż brutto wyniesie -

- Całkowita sprzedaż brutto = 500 USD + 50 USD + 70 USD

- = 620 USD

Dlatego całkowita sprzedaż wynosi 620 USD.

Przykład nr 3

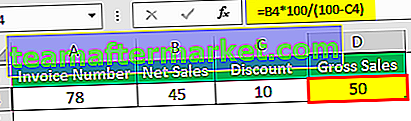

Trump Inc. to firma zajmująca się sprzedażą tkanin. Na podstawie tego obliczenia sprzedaży brutto uzyskuje się następujące dane sprzedaży za grudzień:

Faktura 78 - sprzedaż netto wynosi 45 USD . Udzieliła 10% zniżki.

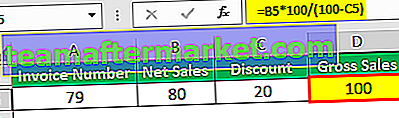

Faktura 79 - po 20% rabacie sprzedaż netto wyniosła 80 USD.

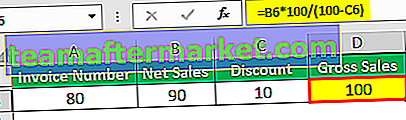

I nvoice 80 - Po rabacie w wysokości 10% sprzedaż netto wyniosła 90 USD.

Rozwiązanie:

Sprzedaż brutto (faktura 78)

- Sprzedaż brutto (faktura 78) = 45 USD * 100/90

- = 50 USD

Sprzedaż brutto (faktura 79)

- Sprzedaż brutto (faktura 79) = 80 USD * 100/80

- = 100 USD

Sprzedaż brutto (faktura 80)

- Sprzedaż brutto (faktura 80) = 90 $ * 100/90

- = 100 USD

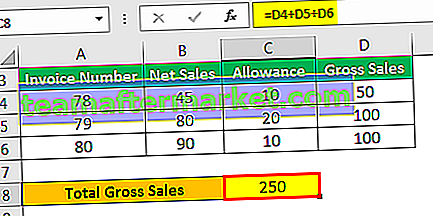

Całkowita sprzedaż brutto Trump Inc. w grudniu wyniesie -

- Całkowita sprzedaż brutto = 50 USD + 100 USD + 100 USD

- = 250 USD

Całkowita sprzedaż brutto w grudniu wynosi 250 USD

Przykład 4

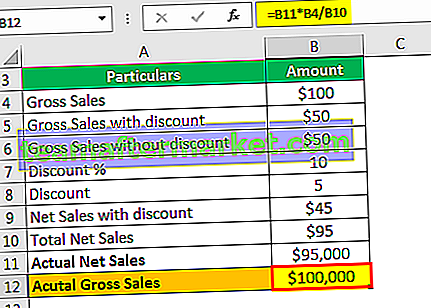

Clinton Inc. jest sprzedawcą mebli. Dokonuje pewnej sprzedaży w styczniu. Prowadzi politykę udzielania rabatu w wysokości 10% od sprzedaży, jeśli płatność zostanie dokonana w ciągu 10 dni od daty sprzedaży. Sprzedaż netto w styczniu wyniosła 95 000 USD. Płatność do 10 dni obejmuje 50% wartości sprzedaży brutto. Oblicz liczbę sprzedaży brutto.

Rozwiązanie:

Niech całkowita sprzedaż brutto w styczniu wyniesie 100 USD (założenie) .

Jeśli płatność za 50% sprzedaży brutto zostanie dokonana przed 10 dniami, wówczas sprzedaż brutto, której płatność zostanie dokonana wcześniej, wynosi 50 USD (50% * 100 USD)

Rabat = 10% * 50 USD

= 5 USD

Sprzedaż netto (od której udzielany jest rabat) = 50 USD - 5 USD

= 45 USD

Całkowita kwota sprzedaży netto, od której nie jest udzielony rabat, byłaby taka sama, jak kwota sprzedaży brutto, która wynosi 50 USD

- Całkowita sprzedaż netto = 50 USD + 45 USD

- = 95 USD

Zatem zakładając, że sprzedaż brutto wynosi 100 USD, sprzedaż netto wynosi 95 USD. Musimy obliczyć sprzedaż brutto przy sprzedaży netto na 95 000 USD.

- Rzeczywista sprzedaż brutto = 95 000 USD * 100/95

- = 1,00 000 USD

Zatem całkowita sprzedaż brutto wynosi 1,00 000 USD.

Formuła sprzedaży brutto - przykład nr 5

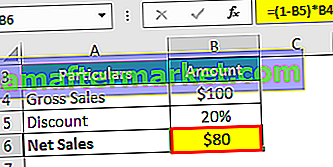

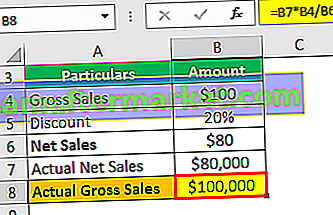

Sprzedaż netto Brickworks Inc. wyniosła 80 000 USD. Od sprzedaży brutto udzielono rabatu w wysokości 20%. Oblicz sprzedaż brutto.

Rozwiązanie:

Załóżmy, że sprzedaż brutto wynosi 100 USD. Jeśli podano 20% rabatu, to musimy obliczyć sprzedaż netto.

Krok 1: Wstaw formułę do komórki B6, aby uzyskać sprzedaż netto przy założeniu.

Krok 2: Wstaw formułę = B7 * B3 / B5 do komórki B8.

Tak więc rzeczywista sprzedaż brutto wyniosłaby 100 000 USD.

Trafność i zastosowanie

Sprzedaż brutto nie określa poziomu rentowności firmy. Istnieje jednak duża szansa, że wzrost sprzedaży brutto zwiększy poziom zysków firmy. Jednak nie zawsze tak jest.

Sprzedaż brutto to całkowita kwota pieniędzy uzyskana ze sprzedaży. Pomaga w obliczaniu wskaźników, takich jak marża zysku brutto. Analityk może również wykreślić różnicę między sprzedażą brutto a sprzedażą netto. Jest to szczególnie przydatne, gdy jest wykreślane na linii trendu. W niektórych przypadkach z upływem czasu może rosnąć różnica między sprzedażą brutto a sprzedażą netto. Może to wskazywać na problemy z jakością - może wystąpić duża ilość zwracanych towarów, przez co różnica może się zwiększać.