Jaka jest stawka za dzierżawę?

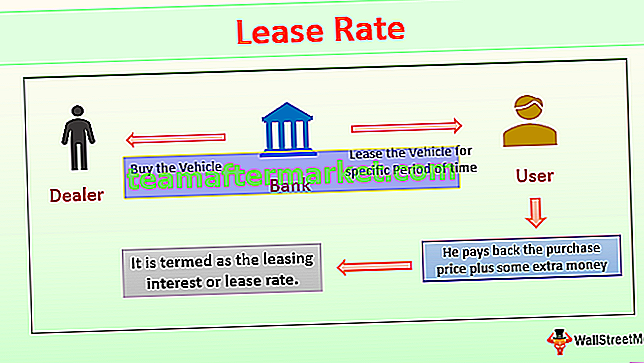

Stopę leasingu definiuje się jako stopę procentową związaną z leasingiem składnika aktywów w okresie leasingu i można ją również uznać za kwotę kompensacyjną, którą w przeciwnym razie pożyczkodawca zarobiłby, gdyby ta sama nieruchomość / sprzęt / pojazd został posługiwać się. Załóżmy na przykład, że osoba wynajmuje pojazd. Firma leasingowa, zwykle bank, kupi pojazd od dealera i wydzierżawi go użytkownikowi pojazdu na określony czas, aż użytkownik zwróci cenę zakupu plus dodatkowe pieniądze. Ta dodatkowa kwota jest określana jako odsetki leasingowe lub rata leasingowa.

Leasing wiąże się również z innym czynnikiem, który nazywa się współczynnikiem stawki leasingu. Można to wytłumaczyć jako okresowy zwrot, który jest dalej wyrażony jako procent pierwotnego kosztu przedmiotu leasingu, tj. Sprzętu, pojazdu, budynku itp.

Przede wszystkim dwie powszechnie stosowane stawki najmu lub współczynniki najmu, które są bardzo powszechne, to stawka za wynajem samochodu i stawka najmu powierzchni.

Przykład obliczenia stawki leasingu

Załóżmy, że sprzęt, który ma być używany w produkcji, jest leasingowany na przewidywany krótkoterminowy popyt na najbliższe 3 lata, a jego wartość wynosi 50 000 USD. Tak więc ustalony okres leasingu to trzy lata lub miesięczne płatności wymagane przez 36 miesięcy. Jeśli aktualna stopa procentowa wynosi 5%, wówczas współczynnik stawki leasingu jest obliczany jako (0,05 / 36) lub 0,0014. Zamortyzowana wartość produktu wynosi 15 000 USD po 3 latach, a zatem wartość wyposażenia dla firmy najemcy wyniesie (50 000–15 000 USD) = 35 000 USD.

Biorąc pod uwagę zamortyzowaną wartość, miesięczna rata leasingowa wyniesie (35 000 USD / 36) = 972 USD / miesiąc. Zatem biorąc pod uwagę współczynnik stawki leasingu, odsetki zostaną obliczone jako (50 000 USD + 15 000 USD) * 0,0014 = 91 USD. Ta miesięczna rata, którą firma musi zapłacić za leasing konkretnego sprzętu, wynosi 972 USD + 91 USD = 1063 USD.

Jak obliczyć stawkę leasingu? (Leasing komercyjny)

Stawka leasingowa dotyczy przede wszystkim dwóch powszechnie znanych praktyk leasingowych tj

- Wynajem nieruchomości / powierzchni

- Leasing samochodów i sprzętu;

# 1 - Wynajem powierzchni

W przypadku najmu powierzchni jest to cena zapłacona za koszt użytkowania, zwykle określana jako kwota pieniężna w stopach kwadratowych przez rok. Jest to umowa, która ma na celu ustalenie, czy dana kwota ma być wypłacana co miesiąc czy co rok.

Umowa leasingu będzie jako taka jasno określać warunki leasingu i do jakiego okresu obowiązuje stawka leasingu. Może również obejmować politykę rosnącej stawki leasingu, gdy w umowie określono, że leasing jest na wiele lat, a stawka ta będzie rosła z każdym rokiem.

Najemca może określić faktyczną wycenę najmu poprzez wyliczenie kosztu najmu powierzchni. Oprócz stawki najmu należy również zdecydować, czy leasingodawca lub najemca będzie musiał ponieść dodatkowe koszty, takie jak utrzymanie i podatek od nieruchomości. Ogólnie rzecz biorąc, stawki najmu komercyjnego są dostępne w przeliczeniu na stopę kwadratową, co dodatkowo ułatwia najemcy porównanie stawek najmu różnych dostępnych nieruchomości.

# 2 - Leasing samochodów i sprzętu

W przypadku leasingu samochodu / pojazdu lub sprzętu miesięczna opłata za pojazd uzależniona jest od amortyzacji pojazdu oraz kosztów utopionych po okresie leasingu. Zależy to również od stawki najmu.

Opierając się na płatnościach miesięcznych, leasingobiorca zwraca koszty właścicielowi samochodu / pojazdu na dwóch podstawach, tj. Amortyzację pojazdu oraz koszt alternatywny, który jest tracony, inwestując pieniądze w samochody i nie wykorzystując ich gdzie indziej.

W przypadku leasingu samochodu lub sprzętu współczynnik leasingu jest prawie jak stopa procentowa. Spłaty obejmują czynnik leasingu, który jest również znany jako czynnik pieniężny, który blokuje perspektywę finansowania leasingu samochodów / sprzętu.

Różnica między stawkami najmu samochodów i powierzchni

Leasing samochodów i sprzętu Firma, która wynajmuje przedmioty, kupuje przede wszystkim samochód lub sprzęt od zewnętrznych dealerów lub agentów i zapewnia nam to w ramach wynajmu. Oznacza to, że spłacamy pożyczkę, którą zaciągnął leasingodawca na zakup przedmiotu, pożyczając z góry pieniądze na zakup samochodu / wyposażenia.

Czasami zarówno dostawca samochodów, jak i leasingodawca mogą być pojedynczym podmiotem, w przypadku gdy umowa ze stroną trzecią przewiduje, że dostawca samochodów sprzedaje akcje leasingodawcy. Co więcej, jest to wykorzystywane do generowania przychodów z tych aktywów / obiektów przed przekazaniem samochodu / wyposażenia z powrotem jego dostawcy jako przedmioty używane. Najemca natomiast otrzymuje przedmiot, który może być użytkowany nawet bez bycia właścicielem i bez ponoszenia presji posiadania.

W przypadku nieruchomości ich głównym celem jest generowanie przychodów z czynszów od najemców. W ten sposób tylko dwie strony angażują się w ten tryb egzekucji, a jakikolwiek zwrot za nieudane wykorzystanie środków w nieruchomości jest objęty stawką leasingu jako strategią całej działalności.

Kiedy leasingować?

- Nieustannie toczy się debata na temat tego, kiedy wynająć przestrzeń / sprzęt, a kiedy posiadać całość. Głównym czynnikiem odgrywającym znaczenie w leasingu jest pojęcie wartości pieniądza w czasie i czasu. Krótko mówiąc, musimy wziąć pod uwagę, jak długo będziemy korzystać z wynajmowanej nieruchomości.

- Aby zminimalizować pozostałe / utopione koszty, gdy popyt na określony sprzęt jest przeznaczony tylko na krótki okres, leasing jest uważany za idealną decyzję. Mogą to być przypadki wymagań operacyjnych potrzebnych do ekspansji lub wzrostu w połączeniu z tymczasowymi warunkami rynkowymi. W tym momencie leasing jest scenariuszem bezczynnym, ponieważ zmniejsza obciążenie związane z posiadaniem całego sprzętu, a tym samym kończy się ogromnym kosztem utopionym na końcu.

- Kiedy wymóg lub popyt na określony sprzęt uważa się za cel długoterminowy, najlepszym wyborem jest posiadanie lub posiadanie. Również w przypadku nieruchomości rośnie wartość, co może dodać wartość do dokonanej inwestycji początkowej.

- Ponadto, gdy firma nie chce skupiać się na kwestiach niezwiązanych z podstawową działalnością, takich jak sprzęt i konserwacja nieruchomości, leasing może być opcją, ponieważ usuwa ciężar posiadania tego samego i ponownego utrzymania go.

Wniosek

Stawka najmu jest bardzo ważna, aby zrozumieć i oszacować całkowitą opłatę, jaką należy uiścić za dzierżawę, inaczej leasingodawca może łatwo dodać kilka dodatkowych kwot, a leasingobiorca nawet się o tym nie dowie. Niewielka dodatkowa kwota dodawana co miesiąc nieświadomie może okazać się dużą liczbą pod koniec okresu najmu. Tak więc stawka leasingu pomaga nam zrozumieć całkowity koszt leasingu.