Co to jest finansowanie pozabilansowe?

Finansowanie pozabilansowe to praktyka firmy polegająca na wyłączaniu niektórych zobowiązań, aw niektórych przypadkach aktywów z wykazywania w bilansie w celu utrzymania niskich wskaźników, takich jak stosunek zadłużenia do kapitału własnego, w celu ułatwienia finansowania przy niższej stopie procentowej, a także w celu uniknąć naruszenia zobowiązań pomiędzy pożyczkodawcą a pożyczkobiorcą.

Jest to zobowiązanie, które nie jest bezpośrednio ewidencjonowane w bilansie firmy. Pozycje pozabilansowe mają wystarczające znaczenie, ponieważ nawet jeśli nie są ujęte w finansach bilansowych, to nadal stanowią zobowiązanie przedsiębiorstwa i powinny być uwzględnione w ogólnej analizie sytuacji finansowej przedsiębiorstwa.

Jak to działa?

Załóżmy, że ABC Manufacturers Ltd przechodzi plan ekspansji i chce kupić maszyny, aby założyć drugą jednostkę w innym stanie. Jednak nie ma umowy finansowej na to samo, ponieważ jej bilans jest już w znacznym stopniu finansowany. W takim przypadku ma dwie możliwości. Może założyć joint venture z innymi inwestorami lub firmami, aby założyć nową jednostkę i uzyskać nowe finansowanie w imieniu nowego podmiotu. Z drugiej strony może też wyrejestrować długoterminową umowę dzierżawy z producentem sprzętu na leasing maszyn iw tym przypadku nie musi martwić się o pozyskanie nowego finansowania. Oba powyższe przypadki są przykładami finansowania pozabilansowego.

Jaki jest cel pozycji pozabilansowych?

- Utrzymanie współczynnika wypłacalności, takiego jak stosunek zadłużenia do kapitału własnego, poniżej określonego poziomu i uzyskanie finansowania, którego firma nie byłaby w stanie uzyskać w inny sposób.

- Lepsze wskaźniki wypłacalności zapewniają utrzymanie dobrego ratingu kredytowego, co w perspektywie daje firmie dostęp do tańszego finansowania.

- Sprawia, że finanse bilansowe wydają się szczuplejsze, co prima facie może przyciągać inwestorów.

Kluczowe cechy

- Skutkuje to zmniejszeniem istniejących aktywów lub wyłączeniem z bilansu aktywów, które zostaną utworzone.

- Nastąpiła zmiana w strukturze kapitałowej firmy.

- Aktywa i pasywa są zaniżone, co daje mniejszy obraz finansów bilansowych.

- Obejmuje wykorzystanie kreatywnych instrumentów księgowych i finansowych w celu uzyskania finansowania pozabilansowego.

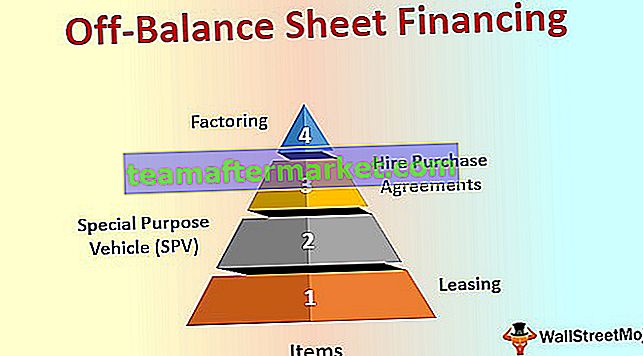

Lista pozabilansowych pozycji finansowania

Poniżej przedstawiono niektóre z typowych instrumentów dla pozycji pozabilansowych.

# 1 - Leasing

Jest to najstarsza forma finansowania pozabilansowego. Leasing składnika aktywów pozwala firmie uniknąć wykazywania finansowania składnika aktywów z jego zobowiązań, a leasing lub czynsz jest bezpośrednio ujmowany jako koszt w rachunku zysków i strat.

- Dla leasingobiorcy jest to źródło finansowania, ponieważ leasingodawca ponosi finansowanie aktywa.

- Tradycyjna metoda nabywania aktywów, które wymagają znacznych nakładów kapitałowych;

- Ułatwia ulepszanie technologii wraz ze zmieniającymi się czasami.

- Tylko leasing operacyjny kwalifikuje się jako finansowanie pozabilansowe, a leasing finansowy wymaga kapitalizacji w bilansie zgodnie z najnowszymi indyjskimi standardami rachunkowości.

# 2 - Pojazd specjalnego przeznaczenia (SPV)

Spółki celowe lub spółki zależne to jeden z rutynowych sposobów tworzenia pozabilansowych ekspozycji finansowych. Został on wykorzystany przez Enron, który jest znany z jednej z głośnych kontrowersji związanych z finansowaniem pozabilansowym.

- Spółka dominująca tworzy spółkę celową w celu podjęcia nowej działalności, ale chce odizolować się od ryzyk i zobowiązań wynikających z nowej działalności.

- Spółka dominująca nie musi wykazywać aktywów i zobowiązań spółki celowej w swoim bilansie.

- SPV działa jako niezależny podmiot i pozyskuje linie kredytowe na nową działalność.

- Jeśli spółka dominująca w pełni posiada SPV, to zgodnie ze standardami rachunkowości obowiązującymi w większości krajów, musi skonsolidować bilans SPV we własny, co jest sprzeczne z celem tworzenia finansowania pozabilansowego. Dlatego zazwyczaj firmy tworzą SPV w drodze nowego joint venture z innym podmiotem.

# 3 - Umowy kupna na wynajem

Jeśli firma nie może sobie pozwolić na bezpośredni zakup aktywów lub uzyskanie na to finansowania, może zawrzeć umowę sprzedaży ratalnej na określony czas z finansistami. Finansista kupi aktywa dla firmy, która z kolei będzie płacić stałą kwotę miesięcznie, aż do spełnienia wszystkich warunków umowy. Najemca ma możliwość posiadania składnika aktywów na koniec umowy sprzedaży ratalnej.

- Przy normalnej rachunkowości składnik aktywów odzwierciedla się w bilansie nabywcy, a najemca nie musi wykazywać go w swoim bilansie w okresie obowiązywania umowy sprzedaży ratalnej.

# 4 - Faktoring

Jest to rodzaj usługi kredytowej, którą Banki i inne instytucje finansowe oferują swoim dotychczasowym klientom. W ramach faktoringu finansowanie pozyskuje się poprzez sprzedaż wierzytelności na rachunku bankowym. Banki oferują spółce natychmiastową gotówkę po potrąceniu części należności za świadczenie usługi.

- Czasami określa się to również jako przyspieszenie przepływów pieniężnych.

- Spółka nie ponosi bezpośredniej odpowiedzialności z tytułu faktoringu, ale następuje sprzedaż części jej aktywów.

Znaczenie dla inwestorów

Zgodnie ze standardami rachunkowości obowiązującymi w prawie wszystkich głównych krajach obowiązkowe jest ujawnienie wszystkich pozycji finansowania pozabilansowego spółki za dany rok. Inwestorzy powinni wziąć pod uwagę te ujawnienia, aby w pełni zrozumieć ryzyko związane z takimi transakcjami.