Lista kosztów operacyjnych

Koszty operacyjne przedsiębiorstwa to wydatki poniesione podczas wykonywania podstawowej działalności gospodarczej, a lista takich kosztów obejmuje koszty produkcji, takie jak bezpośrednie koszty materiałów i pracy, koszty wynajmu, wynagrodzenia i płace dla pracowników administracyjnych, koszty amortyzacji, koszty połączeń telefonicznych, koszty podróży wydatki na promocję sprzedaży i inne wydatki o charakterze rutynowym.

Inne koszty wyłączone z kosztów operacyjnych obejmują wynagrodzenie audytora, koszt zastąpienia długu, opłaty bankowe itp.

Każda firma stara się maksymalnie zredukować ciężar kosztów operacyjnych. Jest to jeden z decydujących czynników o zdolności firmy do konkurowania z konkurentami.

Lista kosztów operacyjnych jest podzielona na dwie części - koszty sprzedaży, koszty ogólne i administracyjne (SG&A) oraz koszty sprzedanych towarów.

Lista kosztów operacyjnych w ramach kosztów sprzedaży, kosztów ogólnych i administracyjnych

Koszty te są częścią kosztów operacyjnych, ponieważ ponoszą je w związku z główną działalnością gospodarczą. Wydatki te obejmują wydatki na telefon, koszty podróży, koszty mediów, koszty sprzedaży, czynsz, naprawy i konserwację, opłaty bankowe, koszty prawne, materiały biurowe, ubezpieczenie, wynagrodzenia i płace pracowników administracyjnych, wydatki na badania itp.

Poniżej znajduje się lista 13 kosztów operacyjnych, które należą do kosztów sprzedaży, kosztów ogólnych i administracyjnych.

# 1- Wydatki na telefon

Są to koszty poniesione w przypadku telefonu stacjonarnego lub komórkowego. Generalnie płatne są za nie miesięczne rachunki. Wiele firm zwraca również swoim pracownikom koszty połączeń telefonicznych. W zależności od polityki firmy, koszty połączeń telefonicznych obciążają rachunek zysków i strat.

# 2 - Koszty podróży

Są to wydatki, które firma ponosi za swoich pracowników podczas oficjalnej wizyty. Personel może podróżować, aby spotkać się z klientami, w celu zaopatrzenia lub innego wydarzenia. W takim przypadku firma opłaca im wydatki bezpośrednio lub zwraca je po wizycie. Wydatki te są ujęte w rachunku zysków i strat jako koszty podróży.

# 3 - Sprzęt i materiały biurowe

Są to wydatki, które trzeba ponieść na zakup materiałów biurowych do codziennego użytku w biurze. Na przykład długopisy, papiery, cążki itp.

# 4 - Koszty mediów

Wydatki związane z opłacaniem rachunków za media, takie jak wydatki na wodę i energię elektryczną, które generalnie są wykorzystywane do codziennej działalności operacyjnej, to wydatki na media. Obciążają rachunek zysków i strat spółki.

# 5 - Podatek od nieruchomości

Podatek od nieruchomości płacony przez spółkę od jej nieruchomości stanowi część kosztów operacyjnych spółki.

# 6 - Koszty prawne

Są one związane z korzystaniem z usług prawnych firmy. Obciążają rachunek zysków i strat firmy w ramach głównych kosztów prawnych.

# 7 - Opłaty bankowe

Opłaty pobierane przez banki z tytułu ogólnych transakcji przeprowadzanych w przedsiębiorstwie nazywane są opłatami bankowymi. Na przykład opłaty transakcyjne za czeki itp.

# 8 - Koszty napraw i konserwacji

Koszty operacyjne naprawy i konserwacji środka trwałego używanego do produkcji, np. Napraw maszyn lub pojazdów w firmie.

# 19 - Koszty ubezpieczenia

Takie wydatki są związane z ubezpieczeniem zdrowotnym, ogólnym ubezpieczeniem personelu i ubezpieczeniem od ognia. Spółka księguje je w rachunku zysków i strat w ramach głównych kosztów ubezpieczenia.

# 10 - Koszty reklamy

Te koszty operacyjne związane z promocją i reklamą stanowią część kosztów operacyjnych spółki, ponieważ są przeznaczone na zwiększenie sprzedaży. To samo jednak nie obejmuje rabatu handlowego, który firma udziela swoim klientom.

# 11 - Koszty badań

Ten rodzaj kosztów operacyjnych, które są ponoszone na badania nowych produktów, są traktowane jako przychody i nie powinny być kapitalizowane. Obciążane są one kontem zysków i strat

# 12 - Wydatki na rozrywkę

Wydatki na cele reprezentacyjne poniesione w związku ze sprzedażą i związanymi z nią działaniami wspierającymi stanowią część kosztów operacyjnych spółki.

# 13 - Koszty sprzedaży

Te koszty operacyjne, które są ponoszone w celu zwiększenia sprzedaży, stanowią część kosztów sprzedaży. Na przykład rabat na sprzedaż i koszty prowizji od sprzedaży itp.

Lista kosztów operacyjnych w ramach KWS

Koszt sprzedanych towarów to koszty poniesione na towary lub produkty sprzedane przez organizację w określonym okresie. Koszt, który jest uwzględniany przy obliczaniu kosztu sprzedanych towarów, odnosi się do kosztu, który można bezpośrednio przypisać do towarów lub produktów sprzedawanych przez firmę. Obejmuje koszty związane z bezpośrednią robocizną, bezpośrednimi narzutami i bezpośrednim materiałem. Koszt powinien odpowiadać przychodom, które jednostka ujęła w rachunku zysków i strat.

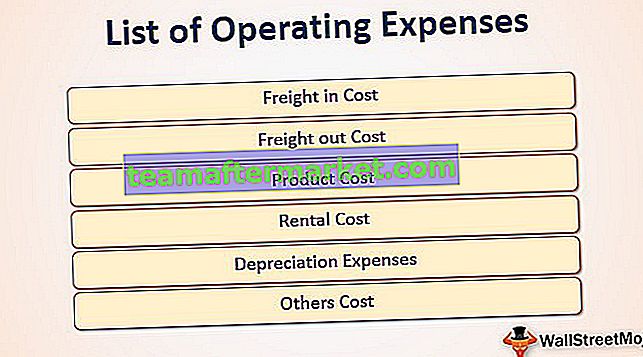

Poniżej znajduje się lista 6 kosztów operacyjnych wchodzących w skład kosztu sprzedanych towarów.

# 1 - Koszt frachtu

Fracht to koszt wysyłki, który kupujący musi zapłacić za zakup towaru, gdy warunki są punktem wysyłki FOB. Koszt związany z dostawą jest uważany za część kosztu towarów. A jeśli towar nie został jeszcze sprzedany, to samo należy uwzględnić w ekwipunku.

# 2 - Koszt frachtu

Koszt transportu to koszt transportu. Jest to związane z dostawą towaru z miejsca dostawcy do odbiorców. To samo powinno zostać uwzględnione w klasyfikacji kosztu sprzedanych towarów w rachunku zysków i strat.

# 3 - Koszt produktu

Są to koszty, które są ponoszone, aby produkt był w stanie sprzedać go klientom. Koszt produktu obejmuje koszty związane z bezpośrednią robocizną, bezpośrednimi narzutami i bezpośrednim materiałem

# 4 - Koszt wynajmu

Koszt najmu jest opłacany za nieruchomości wykorzystywane do świadczenia wsparcia związanego z produkcją. Wynagrodzenia, płace i inne świadczenia są przyznawane pracownikom związanym z produkcją towarów.

# 5 - Koszty amortyzacji

Zmniejszenie wartości aktywów z powodu zużycia podczas użytkowania w momencie produkcji jest kosztem amortyzacji. Stanowi część kosztu sprzedanych towarów.

# 6 - Inne koszty

Są one ponoszone, które można bezpośrednio przypisać produkcji jako część kosztu własnego sprzedaży.