Bez podatków Znaczenie

Bez podatków odnosi się do ostatecznej kwoty pozostałej po potrąceniu podatków. Ponieważ płacenie podatków jest prawnym i ustawowym obowiązkiem każdej firmy, której nie można uniknąć, analiza wartości przed opodatkowaniem i po opodatkowaniu wymaga poważnego rozważenia przy planowaniu głównych inwestycji i decyzji operacyjnych firmy.

Formuła bez podatków

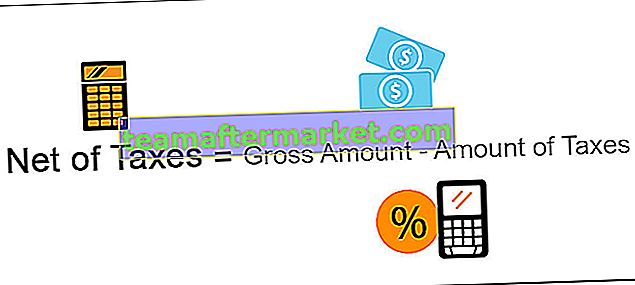

Bez podatków = kwota brutto - kwota podatków

Kwotę netto można obliczyć odejmując kwotę podatków od wartości brutto.

Przykład bez podatków

Na przykład całkowity dochód ABC Inc. za rok kończący się 2019 wyniósł 1000,00 USD. ABC Inc. jest jednak zobowiązana do zapłacenia amerykańskiego federalnego podatku dochodowego od osób prawnych według obowiązującej stawki za rok 2019, która wynosi 21%. Dochód netto firmy po opodatkowaniu oblicza się w następujący sposób:

Obliczanie dochodu netto po opodatkowaniu

- = 1000,00 USD - 210,00 USD

- = 790,00 USD

Teraz ważne jest, aby zrozumieć znaczenie dochodu brutto i dochodu netto. Dochód brutto w wysokości 1000,00 USD stanowi całkowite dochody ABC Inc. po uwzględnieniu wszystkich kosztów produkcji, kosztów ogólnych i sprzedaży. Spółka nie może jednak zatrzymać całego dochodu brutto jako swojego dochodu zatrzymanego ani zadeklarować wypłaty dywidendy z dochodu brutto. Firma jest prawnie zobowiązana do honorowania swoich podatków. W związku z tym firma może zadeklarować dywidendę jedynie od swojego dochodu do dyspozycji netto po opodatkowaniu w wysokości 790,00 USD

Znaczenie wartości netto podatków w różnych wydarzeniach biznesowych

Znaczenie uwzględnienia wartości brutto i netto może wpływać na różne decyzje biznesowe można zaobserwować w następujących scenariuszach biznesowych.

# 1 - Sprzedaż towarów / usług

Ogólnie rzecz biorąc, wszystkie towary i usługi oferowane przez przedsiębiorstwa wiążą się z obciążeniem podatkiem od sprzedaży, zgodnie z przepisami podatkowymi. Podatek od sprzedaży jest podatkiem pośrednim od dochodu końcowego użytkownika, tj. Ciężar podatku od sprzedaży jest przeważnie przenoszony na klientów przez przedsiębiorstwa poprzez dodanie kwoty podatku do ceny sprzedaży ich towarów i / lub usług.

Przykład

Załóżmy, że ABC Inc. sprzedaje zestawy pisaków artystycznych po cenie sprzedaży (wraz z podatkiem od sprzedaży w wysokości 20%) 120,00 USD za sztukę. John kupił 10 kompletów pisaków i zapłacił firmie 1200,00 USD.

Ponieważ cena sprzedaży zawierała podatek od sprzedaży, cena sprzedaży zestawu piśmienniczego wynosi 100 USD, a kwota 20 USD / zestaw jest dodawana jako kwota podatku od sprzedaży. W związku z tym ABC Inc. zobowiązuje się do zapłacenia rządowi kwoty podatku obrotowego pobranego przez spółkę. Spółka jest zobowiązana do osobnego wykazania kwoty podatku od sprzedaży w swoim sprawozdaniu finansowym jako:

Obliczanie sprzedaży netto

- = 1200 USD - 200 USD

- = 1000 USD

# 2 - Sprzedaż aktywów i inwestycji

Ilekroć firma dokonuje sprzedaży swoich aktywów, takich jak meble, maszyny itp., Lub jakiejkolwiek inwestycji, takiej jak obligacje, udziały lub sprzedaż jakiejkolwiek swojej działalności, wszelkie zyski uzyskane z takiej sprzedaży są określane jako zyski kapitałowe. Ponieważ zysk kapitałowy jest dochodem dla sprzedającego, pociąga za sobą podatek dochodowy od takiej kwoty zysku.

Przykład

Na przykład ABC Inc. posiada 25 000 akcji zwykłych Z Inc. Spółka nabyła akcje 5 lat temu po cenie 20 USD za akcję. Obecnie akcje Z Inc. kosztują 80 USD za akcję. Firma postanawia sprzedać połowę swojej inwestycji po aktualnej cenie 80 USD za akcję. Wartość zysków kapitałowych można wyliczyć jako:

Obliczanie zysków kapitałowych

- = 1000000 USD - 250000 USD

- = 750000 USD

Zakładając, że zyski kapitałowe podlegają zryczałtowanemu opodatkowaniu w wysokości 10%. Zysk netto ze sprzedaży inwestycji będzie równy liczbie zysków kapitałowych pomniejszonej o podatek od zysków kapitałowych.

Aby jednak zaoszczędzić na zyskach kapitałowych, firma może je ponownie zainwestować na pewien okres blokady określony w przepisach podatkowych. Taka reinwestycja może pozwolić na zwolnienie z podatku kwoty zysków kapitałowych reinwestowanych przez spółkę.

# 3 - Podatki od dochodu

Jeśli firma osiąga zysk, nie można go uznać za ostateczny dochód do dyspozycji. Przed przeznaczeniem całego dochodu na zyski zatrzymane i wypłaty dywidendy, spółka musi zapłacić podatek dochodowy od całkowitego zysku osiągniętego w ciągu roku przez spółkę. Dochód netto po odliczeniu kwoty podatku można uznać jedynie za dochód do dyspozycji.

Stąd, aby utrzymać wzrost trendów rentowności, spółka jest zobowiązana do prognozowania zysków przed i po opodatkowaniu z należytą starannością i starannością.

Nawet w przypadku osób fizycznych kwota wynagrodzenia, jaką otrzymują na koniec każdego miesiąca, jest wynagrodzeniem netto na wynos po odliczeniu podatków i innych składek. Kwotę podatku można zmniejszyć wpłacając regularne wpłaty do 401 tys. Wpłat. Dlatego też ważne jest, aby osoby fizyczne kontrolowały swoje wypłaty przed i po opodatkowaniu, aby właściwie zaplanować płatność podatków.

Wniosek

Kwota netto to kwota pozostała po dokonaniu korekty podatku. Ponieważ głównym celem każdej firmy jest maksymalizacja bogactwa, zrozumienie wartości brutto i netto może pomóc podmiotom biznesowym w opracowaniu strategii ich polityki cenowej, decyzji inwestycyjnych, decyzji dotyczących dywidend poprzez planowanie podatkowe.