Definicja równania księgowego

Równanie księgowe stwierdza, że suma wszystkich zobowiązań i kapitału właściciela jest równa sumie aktywów firmy i jest jedną z najbardziej podstawowych części rachunkowości, na której opiera się cały system podwójnego księgowania.

Równanie księgowe opiera się na systemie podwójnego księgowania, co oznacza, że wszystkie aktywa powinny być równe wszystkim pasywom w księdze kont. Wszystkie wpisy, które są dokonywane po stronie debetowej bilansu, powinny mieć odpowiedni wpis kredytowy w bilansie. Dlatego jest również znany jako równanie bilansu.

Podstawowe równanie księgowe

Rozbijanie równania

- Aktywa: jest to wartość przedmiotów, które posiada firma; mogą być materialne lub niematerialne, ale należą do firmy.

- Zobowiązanie: To jest terminem o łącznej wartości, że spółka ma obowiązek zapłacić w perspektywie krótkoterminowej lub długoterminowej.

- Kapitału własnego: Akcjonariusza akcji jest ilość pieniędzy spółka podniosła poprzez emisję akcji. Alternatywnie, jest to również kwota zysków zatrzymanych firmy. Ponieważ akcjonariusze inwestują swoje pieniądze w spółkę, zobowiązani są do zapłacenia pewnej kwoty zwrotów, dlatego jest to zobowiązanie w księgach rachunkowych firmy.

W związku z tym suma aktywów powinna zawsze być równa sumie zobowiązań w bilansie, co stanowi podstawę całego systemu księgowego każdej firmy, gdy stosuje ona system podwójnego zapisu.

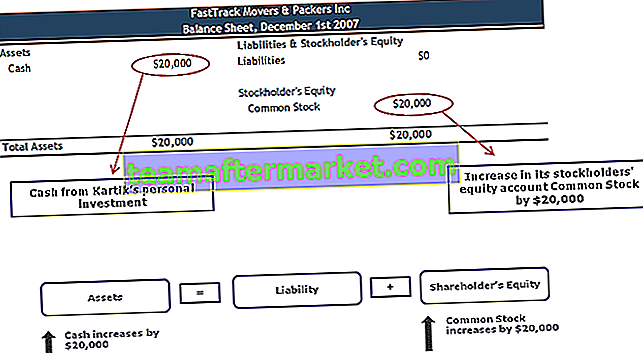

Przykład 1

1 grudnia 2007 r. Kartik rozpoczął działalność FastTrack Movers and Packers. Pierwsza transakcja, jaką Kartik odnotuje dla swojej firmy, to jego osobista inwestycja w wysokości 20 000 USD w zamian za 5000 akcji zwykłych FastTrack Movers & Packers. Przychodów nie ma, ponieważ firma 1 grudnia nie otrzymała żadnych opłat za dostawę i nie poniosła żadnych kosztów. W jaki sposób ta transakcja zostanie zapisana w bilansie?

Gotówka i akcje zwykłe

- Akcje zwykłe zostaną zwiększone, gdy korporacja wyemituje akcje w zamian za gotówkę (lub inny składnik aktywów)

- Zysk zatrzymany wzrośnie, gdy korporacja osiągnie zysk, i nastąpi spadek, gdy korporacja odnotuje stratę netto

- Podstawowe powiązanie między bilansem firmy a rachunkiem zysków i strat

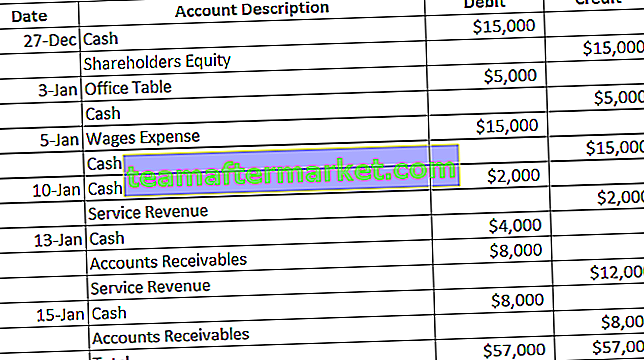

Przykład nr 2

Koncepcja systemu księgowego podwójnego zapisu pomaga nam zrozumieć przepływ każdej konkretnej transakcji od źródła do końca. Weźmy inny podstawowy, rozszerzony przykład równania rachunkowego.

Kiedy ma miejsce zakup aktywów w firmie, kwotę zakupu należy również pobrać z jakiegoś konta w firmie (zazwyczaj rachunek gotówkowy). W związku z tym konto, z którego pobierana jest kwota, jest uznawane i musi istnieć konto obciążane za zakupione aktywa (obciążane jest konto, które dotyczy zakupionego środka).

Rozważ poniższe wpisy:

- 27 grudnia Joe rozpoczął pracę w nowej firmie, inwestując w nią 15 000 USD jako kapitał własny.

- 3 stycznia Joe kupił dla swojej firmy stół biurowy, który kosztował go 5000 dolarów.

- 5 stycznia zapłacił swojej pracy wynagrodzenie w łącznej wysokości 15 000 dolarów.

- 10 stycznia otrzymał kontrakt od swoich klientów, a oni zapłacili mu 2000 dolarów.

- 13 stycznia Joe otrzymał kolejny kontrakt, za który klient zapłacił z góry 4000 dolarów.

- 15 stycznia zrealizował kontrakt serwisowy, który otrzymał 13 stycznia, a klient zapłacił pozostałą kwotę 8 000 USD.

Wpisy do dziennika dla powyższych transakcji są następujące:

Odpowiednie zapisy w bilansie na dzień 15 stycznia powinny wyglądać następująco:

Widać, że całkowita kwota kredytu jest równa całkowitej kwocie długu. Jest to podstawa systemu księgowego podwójnego zapisu, który pomaga nam zrozumieć na podstawie powyższej ilustracji, że suma aktywów powinna być równa sumie zobowiązań.

Na tej ilustracji aktywa to: - gotówka, meble, klimatyzacja i rozrachunki z odbiorcami; Zobowiązania obejmują koszty wynagrodzeń i przychody z usług.

Jeśli odniesiemy się do dowolnego bilansu, możemy zdać sobie sprawę, że aktywa i pasywa wraz z kapitałem własnym są reprezentowane na określony dzień i godzinę. W związku z tym od 15 stycznia istnieją tylko 3 konta z saldem - Kasa, Meble z klimatyzacji i Przychody z usług (reszta zostanie odliczona netto w okresie całej transakcji do 15 stycznia). Tylko te rachunki, które istnieją z saldem (dodatnim lub ujemnym) na określony dzień, są uwzględniane w bilansie.

Alternatywnie, możemy również zrozumieć, że całkowite zobowiązania można wyliczyć, jeśli wymieniona jest jedyna wartość aktywów, a kapitał własny właściciela można również określić, jeśli dostępne są aktywa ogółem i zobowiązania ogółem. Podstawowy wzór równania księgowego można również zastosować, jak poniżej:

W związku z tym stanowi podstawę wielu analiz skierowanych do inwestorów rynkowych, analityków finansowych, analityków badawczych i innych instytucji finansowych.

Równanie księgowe w rachunku zysków i strat

Bilans odzwierciedla nie tylko zastosowane podstawowe równanie księgowe, ale także rachunek zysków i strat.

- Rachunek zysków i strat jest sporządzany w celu odzwierciedlenia całkowitych kosztów firmy i całkowitego dochodu w celu obliczenia dochodu netto do wykorzystania w dalszych celach. To oświadczenie jest również sporządzane w tym samym połączeniu co bilans. Jednak zastosowane trochę inaczej.

- Tutaj nie mamy sumy aktywów i pasywów. Mimo to wyciąg jest przygotowany w taki sposób, że w przypadku zaksięgowania wydatku będzie on miał równe i przeciwne zadłużenie na powiązanym koncie księgowym.

- Rachunek zysków i strat obejmuje rachunki, które bezpośrednio odnoszą się do przychodów lub kosztów firmy, takich jak koszt własny sprzedaży, koszty podatkowe i koszty odsetek do zapłacenia.

Końcowe przemyślenia

Rozumie się, że system księgowania podwójnych zapisów księgowych jest przestrzegany na całym świecie i jest zgodny z zasadami zapisów debetowych i kredytowych. Wpisy te powinny się zgadzać pod koniec określonego okresu, a jeśli występuje luka w całkowitych saldach, należy ją zbadać. System ten znacznie ułatwia prowadzenie księgowości, umożliwiając nam tworzenie relacji między kosztem / zobowiązaniem a przyczyną wydatku / zobowiązania (lub dochodu / aktywa i źródła dochodu / aktywa). Musimy zrozumieć podstawową koncepcję i zasadę rachunkowości, która odnosi się do zapisów debetowych i kredytowych na poziomie głównym. Tak więc, chociaż wzór równania księgowego wydaje się być jednolinijkowy, ma on duże znaczenie i można go zbadać głębiej również przy użyciu złożonych wpisów dotyczących wydatków.