Definicja zobowiązań warunkowych

Zobowiązania warunkowe odnoszą się do potencjalnej odpowiedzialności spółki, która może powstać w przyszłości na podstawie zdarzenia warunkowego, na które spółka nie ma wpływu, i zostanie ona odnotowana przez spółkę w jej bilansie tylko w przypadku, gdy stanie się pewna, że sytuacja warunkowa jest prawdopodobne w przedsiębiorstwie, a kwotę takiej odpowiedzialności można rozsądnie oszacować.

Mówiąc prościej, definiuje się go jako przyszłe zobowiązania lub zobowiązania, które mogą, ale nie muszą, powstać w wyniku niepewnych wydarzeń lub sytuacji. Zobowiązania te ujmuje się również w księgach rachunkowych, jeżeli można oszacować kwotę zobowiązania.

Zobowiązania te będą wyglądać tak, jakby osoba X otrzymała pożyczkę z Banku, a Y zostanie podpisana jako poręczenie tego kredytu, a bank uwolni środki z tej gwarancji, jeśli osoba X nie spłaci pożyczki niż gwarancja Y aby go zapłacić, to z kolei nazywa się zobowiązaniem warunkowym. Na ogół nie są wykazywane jako aktywa lub zobowiązania finansowe w bilansie przed spełnieniem warunków.

Lista zobowiązań warunkowych

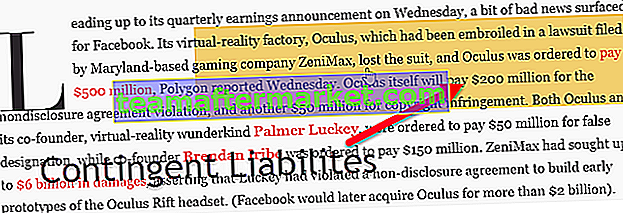

# 1 - Potencjalne pozwy

Potencjalne pozwy sądowe powstają, gdy osoba fizyczna udziela gwarancji w imieniu drugiej osoby, a faktyczna osoba lub osoba fizyczna nie zapłaci, że osoba, która udzieliła gwarancji, musi zapłacić pieniądze.

# 2 - Gwarancja na produkt

Gdy produkt jest wyprodukowany i gotowy do sprzedaży, niektóre firmy dają gwarancję na produkt, tj. Minimalną gwarancję na określony czas, a gdy produkt nie działa w okresie gwarancyjnym, produkt musi zostać wymieniony lub naprawiony przez firmę, która jest zobowiązanie wobec firmy.

Spójrzmy na przykład, gdzie osoba kupiła motocykl z salonu i ma dwuletnią gwarancję na silnik i motocykl, a silnik przestał działać w ciągu sześciu miesięcy od zakupu, wtedy firma musi wymienić silnik . W związku z tym jest to zobowiązanie warunkowe wobec firmy.

# 3 - Oczekujące dochodzenia

Wszelkie toczące się dochodzenie lub sprawa sądowa z mocy prawa, jeśli okaże się, że osoba fizyczna lub firma są winni, niż powinni ponieść karę określoną przez sąd.

Rodzaje zobowiązań warunkowych

# 1 - Jawne zobowiązania warunkowe

Są to niektóre ze specyficznych rodzajów zobowiązań rządu lub zobowiązań prawnych, które są ustanowione przez prawo lub na które zezwala prawo.

Oto kilka przykładów:

- Gwarancja rządu centralnego na pożyczki niepaństwowe.

- Programy ubezpieczeniowe: tj. Rządowe programy ubezpieczeniowe dotyczące obligacji bankowych, lokat bankowych i niektórych funduszy emerytalnych.

- Zobowiązania lub zobowiązania banku centralnego.

- Kredyt hipoteczny, studencki, rolniczy itp.

- Emerytury służby cywilnej.

- Gwarancje rządu centralnego dotyczące inwestycji prywatnych.

- Odszkodowania przyjęte za utratę lub uszkodzenie innej strony;

- Roszczenia prawne, w których sąd nakazuje zapłatę kwoty pieniężnej lub kary na rzecz toczących się spraw.

- Kursy walut.

Typ 2 - Niejawne zobowiązania warunkowe

Są to zobowiązania prawne, które są ogólnie uznawane po wystąpieniu zdarzenia lub po jego zrealizowaniu, w takich przypadkach Rządy ustalają wysokość kwoty za tego rodzaju przyczyny. Nie są one oficjalnie rejestrowane, ponieważ mogą wystąpić lub nie.

Oto kilka przykładów:

- Odzyskiwanie środowiska, pomoc w przypadku katastrof, powodzie, cyklony, tsunami i wszelkie klęski żywiołowe. W takich przypadkach rząd podejmie niezbędne kroki w celu dokonania płatności lub pomocy dla dotkniętych obszarów oraz dotkniętych nimi osób i mienia.

- Plusy opieki socjalnej.

- Bank nie spłaci pieniędzy.

- Władze gminy.

- Awaria niegwarantowanego funduszu emerytalnego;

- Niewywiązanie się ze zobowiązań przez bank centralny (handel walutami, stabilność bilansu płatniczego);

- Kredyt kupiecki i zaliczki.

Kiedy rejestrować zobowiązania warunkowe?

- Prawdopodobne - rejestruj ten rodzaj zobowiązania, gdy istnieje prawdopodobieństwo, że zdarzenie lub strata może wystąpić i kiedy możemy rozsądnie oszacować kwotę straty, która wystąpiła w określonym przedziale.

- Racjonalnie możliwe - ujawnij istnienie tego zobowiązania w sprawozdaniu finansowym, jeśli obowiązek lub zobowiązanie są racjonalnie możliwe, ale nie są prawdopodobne.

- Zdalne - nie ma potrzeby rejestrowania ani ujawniania tego warunkowego zobowiązania, jeśli szanse jego wystąpienia są znikome.

Jaka jest potrzeba obliczania zobowiązań warunkowych?

Zobowiązania warunkowe, które mogą wystąpić w przyszłości, są bardzo potrzebne do obliczenia, ponieważ zobowiązania te mają wpływ ekonomiczny i finansowy. Dokładna ocena sytuacji finansowej gospodarki lub podmiotu będzie trudna, jeśli zobowiązania te nie zostaną ujęte lub wycenione.

Dobrze by było, gdybyśmy odnotowali zobowiązania warunkowe podmiotu lub rządu. Zaprojektowanie budżetu pod kątem takich zobowiązań będzie dobre dla gospodarki kraju. Będzie to również korzystne dla podmiotów, gdyż nie zepsuje reputacji firmy, o czym była mowa we wcześniejszych sprawozdaniach finansowych. Dobrze jest mieć zapis, nawet jeśli nie jest on pełny i dokładny. Biorąc pod uwagę skutki z przeszłości, tylko niektóre kraje, takie jak Australia, Nowa Zelandia i Kanada, wspominają o tym.

Wniosek

Zobowiązania warunkowe mają zarówno zalety, jak i wady, ponieważ mogą one być korzyścią dla beneficjenta i stratą dla osoby zainteresowanej lub osoby, która ma dokonać płatności na rzecz beneficjenta. Przyda się każdemu, kto może to odnotować i wspomnieć o tym w swoich sprawozdaniach finansowych. Szacowanie odgrywa tutaj istotną rolę. W przypadku ukrytych zobowiązań warunkowych trudno będzie oszacować, kiedy wystąpią klęski żywiołowe. W takich przypadkach zobowiązania są wyceniane dopiero po wystąpieniu zdarzenia, a rząd zapłaci pieniądze lub naprawi dotknięte obszary. Ogólnie rzecz biorąc, takie zobowiązania mogą wystąpić lub nie, ale lepiej jest śledzić lub rejestrować, co może się wydarzyć.