Jaka jest koncepcja pomiaru pieniędzy w rachunkowości?

Koncepcja pomiaru pieniądza jest jedną z koncepcji rachunkowości, zgodnie z którą firma powinna rejestrować w swoim sprawozdaniu finansowym tylko te zdarzenia lub transakcje, które można wycenić w kategoriach pieniężnych, a przypisanie wartości pieniężnej transakcjom nie jest możliwe. nie zostaną ujęte w sprawozdaniu finansowym.

Mówiąc prościej, oznacza to, że w księgach rejestrowane są tylko te transakcje i zdarzenia, które można wycenić w kategoriach pieniężnych. Innymi słowy, wszystkie te zdarzenia i transakcje, których nie można było zmierzyć w kategoriach pieniężnych, nie są rejestrowane w sprawozdaniach finansowych spółki.

Przykłady transakcji, które nie są rejestrowane w sprawozdaniu finansowym, są następujące:

- Niekorzystne polityki rządu

- Zestaw umiejętności pracowników i pracowników

- Atmosfera pracy i kultura biurowa organizacji

- Efektywność procesów administracyjnych i backendowych w firmie

- Jakość produktów i usług

- Zadowolenie interesariuszy

- Środek bezpieczeństwa w firmie, aby zapobiec wszelkim zagrożeniom

Chociaż trudno jest oszacować wpływ takich zdarzeń w liczbach, mają one pośredni wpływ na wyniki finansowe przedsiębiorstwa poprzez aktywa, pasywa, dochody lub wydatki. Poniższe przypadki pomogłyby nam zrozumieć wydarzenia i ich wpływ na biznes.

Praktyczny przykład koncepcji pomiaru pieniądza w rachunkowości

Historia „Maggi”: Niezmierzone kontrowersje Nestle India

Trwały sukces każdej firmy można skutecznie zmierzyć w kategoriach wartości marki, jaką tworzy ona na rynku

miejsce, ale przede wszystkim wizerunek marki w oczach konsumenta. Cechą charakterystyczną danego produktu musi być jego wpływ na kryteria środowiskowe, społeczne i zdrowotne. W 2014 roku, kiedy laboratorium w Gorakhpur wykazało, że próbki Maggi zawierały ołów i glutaminian-1 sodu (MSG) znacznie powyżej dopuszczalnej granicy.

Chociaż Nestle India zakwestionowała tę decyzję, wyniki Centralnego Laboratorium Kalkuty w 2015 roku potwierdziły poprzednie wyniki. W rezultacie kilka rządów stanowych rozpoczęło testowanie próbek i zakazało produktu. W ciągu kilku dni Maggi zniknął z półek w każdym sklepie spożywczym i sklepach Kirana w kraju.

Chociaż Maggi wrócił, ten incydent zawsze będzie określany i zapamiętany jako czarna plama dla reputacji Nestle India. Mimo że zdarzenie jest nieuniknione, koncepcja pomiaru pieniądza nie uwzględnia go w księgach rachunkowych. Chociaż jest to wykazane w księgach rachunkowych pośrednio, to zdarzenie miało wpływ na górną linię.

Poza tym Nestle musiało wydać znaczną część pieniędzy, aby kontrolować szkody, które zaszły w wizerunku marki, a także odzyskać bazę klientów. Zaowocowało to wieloma ćwiczeniami budowania marki, takimi jak dedykowane uchwyty w mediach społecznościowych, infolinie obsługi klienta i inne działania PR, skutkujące wzrostem wydatków i obniżeniem wyników finansowych firmy.

Nastroje rynkowe i ceny akcji

To musi wydawać się trochę nie na temat, ale utrzymując fundamentalne dane i liczby firmy pozostają niezmienione, sentyment rynkowy danej akcji może wpływać na ruchy jej ceny.

Nastroje bazują na zaburzeniach koniunktury rynkowej, tj. Politycznej, ekonomicznej, społecznej, technologicznej,

Czynniki środowiskowe lub prawne (PESTEL) związane z konkretną firmą, sektorem lub branżą, które mogą zmienić

ceny rosną lub maleją w zależności od prognozy. W przeciwieństwie do nakładów, takich jak sprzedaż, amortyzacja, podatki itp., Zdarzenia, które wpływają na ceny akcji, nie są rejestrowane w finansach firmy, ale niezmiennie wpływają na działalność. Odzwierciedla to wadę kwoty głównej, ponieważ te wartości niematerialne niezmiennie mogą wpływać na cenę i działalność. Jednak nadal nie są one aktywnie ujmowane w księgach rachunkowych.

Ważne czynniki

Mając na uwadze powyższą zasadę, istnieją inne ważne czynniki, o których należy pamiętać podczas analizy

finanse przedsiębiorstwa niezależnie od tego, czy można je zaksięgować, czy nie: -

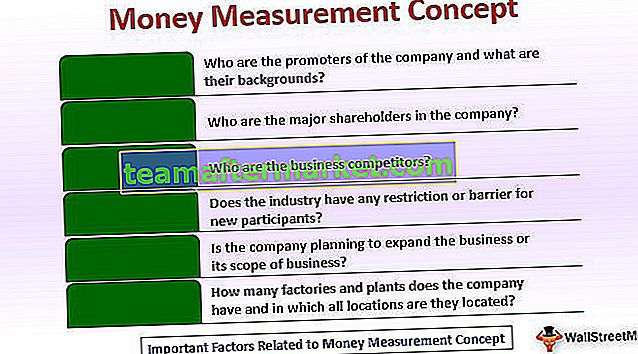

- Kim są promotorzy firmy i jakie są ich doświadczenia?

Te dane są niezbędne, ponieważ bilans nie mówi o osobach stojących za biznesem. Ich kontrola poczytalności jest istotna, aby zrozumieć, czy mają jakieś powiązania polityczne lub pochodzenie przestępcze, ponieważ te czynniki mają większe znaczenie niż liczby.

- Kim są większościowi akcjonariusze firmy ?

Wskazane jest również, aby zrozumieć, kto jest właścicielem akcji spółki i jej pochodzenie. To może nam dać

pozytywne perspektywy, jeśli nazwiska akcjonariuszy są znane.

- Kim są konkurenci biznesowi?

Pomaga poznać konkurencję na rynku, ponieważ uświadamia nam marże zysku. Wraz z tym struktura, w ramach której działa biznes, czy jest to rynek monopolistyczny, duopolistyczny czy monopolistyczny.

- Czy branża ma jakieś ograniczenia lub bariery dla nowych uczestników?

Zrozumienie barier pomaga nam poznać długoterminowy potencjał wzrostu dostępny na rynku.

- Czy firma planuje rozszerzenie swojej działalności lub zakresu jej działalności?

Poinformuje nas o dziale Research & Development działającym w biznesie. Uświadomi nam również, jak

biznes jest nastawiony na innowacje.

- Ile fabryk i fabryk posiada firma i w jakich lokalizacjach są zlokalizowane?

Pozwoli nam to czasami poznać geograficzną obecność firmy poza tym. Fabryki mogą znajdować się w doskonałej lokalizacji, co może wypadać z bilansu, powodując niedowartościowanie firmy.

- Atmosfera lub kultura pracy firmy

Gdyby atmosfera lub kultura pracy firmy była niekorzystna, w takim scenariuszu zatrzymanie pracowników byłoby niskie, co skutkowałoby

dodatkowe obciążenie kosztowe firmy związane z przyciąganiem i szkoleniem nowych pracowników.

Głównym problemem w koncepcji pomiaru pieniądza jest to, że wiele czynników może prowadzić do długoterminowych zmian wyników finansowych lub sytuacji finansowej przedsiębiorstwa. Jednak koncepcja nie pozwala na uwzględnienie ich w sprawozdaniach finansowych. Jedynym wyjątkiem byłoby omówienie odpowiednich pozycji, które kierownictwo uwzględnia w ujawnieniach towarzyszących sprawozdaniom finansowym. Dlatego możliwe jest, że niektóre istotne podstawowe zalety przedsiębiorstwa nie zostaną ujawnione, co zwykle nie odzwierciedla długoterminowej zdolności przedsiębiorstwa do generowania zysków. Odwrotna sytuacja zazwyczaj nie ma miejsca, ponieważ standardy rachunkowości zachęcają kierownictwo do ujawniania wszystkich bieżących lub potencjalnych zobowiązań jednostki w informacji dodatkowej dołączonej do sprawozdania finansowego.

Wniosek

Krótko mówiąc, koncepcja wyceny pieniądza może prowadzić do wydawania sprawozdań finansowych, które mogą być nieodpowiednie

reprezentują przyszłe korzyści biznesowe lub niepewności. Gdyby jednak ta koncepcja nie istniała, menedżerowie mogliby celowo dodawać wartości niematerialne do sprawozdań finansowych, które mają niewielkie podstawy lub nie mają ich wcale.