Co to jest formuła analizy pionowej?

Analiza pionowa to rodzaj analizy sprawozdania finansowego, w którym każda pozycja sprawozdania finansowego jest pokazana w procentach wartości bazowej. Jest to jedna z popularnych metod stosowanych w sprawozdaniach finansowych, ponieważ jest prosta i nazywana również powszechną analizą wielkości. Tutaj wszystkie pozycje rachunku zysków i strat są wyrażone jako procent sprzedaży brutto. Wszystkie pozycje w bilansie są wyrażone jako procent aktywów ogółem. Natomiast przeciwieństwem analizy wertykalnej sprawozdań finansowych jest analiza horyzontalna zawsze analizuje kwotę ze sprawozdania finansowego w horyzoncie wielu lat.

Formuła analizy pionowej

W analizie wertykalnej sprawozdań finansowych procent oblicza się według poniższego wzoru:

Formuła analizy pionowej = pojedyncza pozycja / kwota bazowa * 100

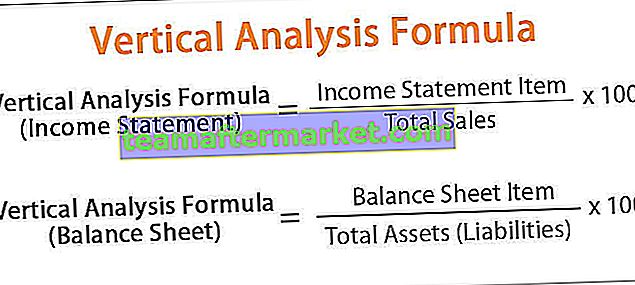

Wzór analizy pionowej dla rachunku zysków i strat i bilansu podano poniżej -

- Wzór analizy pionowej (rachunek zysków i strat) = Pozycja w rachunku zysków i strat / Całkowita sprzedaż * 100

- Wzór analizy pionowej (bilans) = pozycja bilansowa / aktywa ogółem (pasywa) * 100

Aby zwiększyć skuteczność analizy wertykalnej, można porównać zestawienia lub raporty z wielu lat, a także przeprowadzić analizę porównawczą stwierdzeń. Analiza ta ułatwia porównywanie sprawozdań finansowych jednej firmy z inną oraz między firmami, ponieważ można zobaczyć względny odsetek kont.

Przykład wzoru analizy pionowej

Przykład analizy pionowej sprawozdania finansowego, która pokazuje całość w ujęciu kwotowym i procentowym.

Gdzie całkowita sprzedaż firmy A wynosi 1000000 USD, a koszt sprzedanych towarów to 400000 USD. Wynagrodzenie dla pracowników firmy wynosi 300 000 $. Czynsz za biuro to 30000 $, media o wartości 40000 $, a inne wydatki to 60000 $.

Wzór analizy pionowej = pojedyncza pozycja / całkowita sprzedaż * 100

Powyższy przykład analizy pionowej pokazuje zysk netto firmy, na którym widzimy zysk netto zarówno w ujęciu kwotowym, jak i procentowym. Gdzie ten sam raport można wykorzystać do porównania z innymi branżami. Gdzie rachunek zysków i strat można porównać z poprzednimi latami, a zysk netto można porównać, jeśli pomaga to porównać i zrozumieć procent wzrostu lub utraty procentu dochodu.

Poniższy przykład analizy pionowej pomaga zrozumieć porównanie.

W powyższym przykładzie analizy wertykalnej widzimy, że dochód spada od pierwszego do drugiego roku, a dochód wzrasta do 18% w trzecim roku. Dzięki tej metodzie łatwo jest zrozumieć zysk netto, ponieważ łatwo jest porównać lata. Można w tym łatwo zrozumieć, że łączne wydatki stopniowo rosły z 43% do 52%, a dochód netto zmniejszał się od pierwszego do drugiego roku. W trzecim roku KWS zmniejszył się w porównaniu do lat poprzednich, a dochody wzrosły.

Obliczmy teraz analizę pionową bilansu za pomocą innego przykładu.

Wzór analizy pionowej = pojedyncza pozycja / aktywa ogółem (pasywa) * 100

Informacje zawarte w bilansie przedstawiają zmianę kapitału obrotowego, stały dochód w pewnym okresie. W przypadku zmiany działalności, która wymaga innej kwoty na bieżącym funduszu. To samo można zrobić jak rachunek zysków i strat, w którym można porównać poprzednie lata i sprawdzić zmianę kapitału obrotowego i środków trwałych w czasie.

Zalety wzoru na analizę pionową

- Jest to jedna z najłatwiejszych metod analizy finansowej.

- Analiza pionowa sprawozdania finansowego zapewnia porównywalny odsetek, który można wykorzystać do porównania z poprzednimi latami.

- Można porównać różne oświadczenia organizacji, porównując w procentach.

- Analiza wertykalna jest również instrumentalna przy porównywaniu sprawozdania finansowego ze sprawozdaniem z poprzedniego roku i analizie zysku lub straty okresu.

- Gdzie pomaga zrozumieć procent / udział poszczególnych pozycji;

- Gdzie pomaga zrozumieć strukturę strukturalną różnych składników, takich jak koszty, wydatki, aktywa i pasywa

Wady wzoru na analizę pionową

- Analiza pionowa sprawozdań finansowych nie pomaga w podjęciu stanowczej decyzji, ponieważ nie ma standardowego odsetka lub wskaźnika dotyczącego zmiany składników rachunku zysków i strat lub bilansu.

- W analizie wertykalnej nie przestrzega się uważnie konwencji rachunkowości.

- Nie można precyzyjnie zmierzyć płynności organizacji za pomocą analizy.

- Analiza jakości nie jest wykonywana przy użyciu analizy pionowej sprawozdań finansowych, ponieważ nie ma spójności w stosunku elementów.

Wniosek

Metoda artykułu jest jedną z najłatwiejszych metod analizy sprawozdania finansowego. Ta metoda jest łatwa do porównania z poprzednimi raportami i łatwa do przygotowania. Ale ta metoda nie jest przydatna do podejmowania zdecydowanych decyzji, a pomiaru wartości firmy nie da się określić.