Co to są rachunki końcowe?

Rachunki końcowe to ostateczny etap procesu księgowania, w którym różne księgi prowadzone w Bilansie próbnym (księgach rachunkowych) organizacji biznesowej są przedstawiane w określony sposób, aby zapewnić interesariuszom rentowność i sytuację finansową jednostki przez określony czas i inne zainteresowane strony, tj. rachunek handlowy, zestawienie zysków i strat, bilans.

Wyjaśnienie

Początkowo transakcje są rejestrowane w dzienniku firmy, co jest następnie odzwierciedlane w poszczególnych księgach prowadzonych dla odpowiedniego typu transakcji i strony. Bilans zamknięcia tej księgi jest utrzymywany w Bilansie próbnym, który pokazuje równe obciążenie i kredyt w okresie. Następnie w celu zapewnienia statusu i wyników organizacji biznesowej na określony okres (tj. Rok, półrocze, kwartał itp.), Przygotowywane są rachunki końcowe, które obejmują Rachunek handlowy do obliczenia zysku brutto (obecnie ogólnie obejmujący rachunek zysków i strat), zestawienie zysków i strat z zysku netto za okres oraz bilans przedstawiający aktywa i pasywa jednostki na koniec okresu.

cechy

- Ostateczne konto jest prawnie wymagane dla podmiotów. Księgowość i sporządzanie sprawozdań finansowych Jednostki obowiązują sprawozdania finansowe, a także poddanie się badaniu.

- Rachunki te są przygotowane w celu przedstawienia i przedstawienia wyników finansowych i statusu podmiotu interesariuszom, użytkownikom, inwestorom, promotorom itp.

- Prezentacja porównywalnych danych z bieżącego okresu z poprzedniego okresu zwiększa użyteczność sprawozdań finansowych.

- Przedstawia dokładny i rzetelny obraz wyników finansowych organizacji, dostarczając dokładnych i pełnych informacji dotyczących działalności wraz z odpowiednimi uwagami i ujawniając prawdziwe fakty.

Cele rozliczeń końcowych

- Przygotowywane są do wyliczenia zysku brutto i zysku netto wypracowanego przez organizację za odpowiedni okres poprzez przedstawienie zestawienia zysków i strat.

- Bilans jest sporządzany w celu przedstawienia prawidłowej sytuacji finansowej przedsiębiorstwa na dzień.

- W tych rachunkach stosuje się rozwidlenie kosztów bezpośrednich w celu uzyskania zysku i straty brutto oraz rozgałęzienie kosztów pośrednich w celu ustalenia zysku i straty netto organizacji.

- Rachunki te poprzez Bilans dzielą aktywa i pasywa zgodnie z okresami ich posiadania i użytkowania.

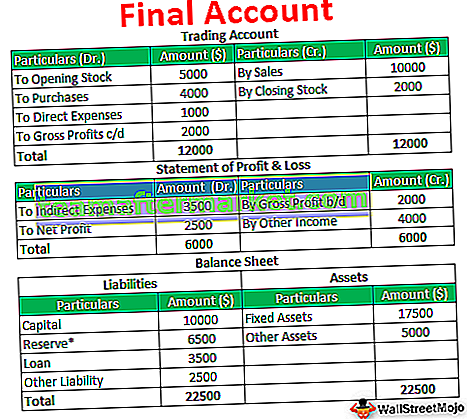

Przykład rachunków końcowych

ABC Inc. wykazuje w swojej księdze następujące salda:

Przygotuj ostateczne rozliczenia na podstawie podanych danych.

Rozwiązanie:

Znaczenie

- Wraz ze wzrostem wielkości i działalności organizacji, konieczne staje się podjęcie przez kierownictwo organizacji odpowiednich kroków w celu utrzymania wzrostu organizacji, a także stworzenia odpowiedniej kontroli wewnętrznej w organizacji w celu zapobiegania oszustwom i błędom. Pomaga kierownictwu znaleźć możliwe słabe obszary podmiotu, a także zidentyfikować główne obszary, które wymagają szczególnej uwagi.

- Rachunki końcowe są źródłem dla zewnętrznych komponentów, takich jak akcjonariusze i inwestorzy, służących do badania statusu podmiotu i jego działalności. Na podstawie podmiotu inwestorzy decydują, czy zainwestować swoje środki w tę samą branżę, czy nie.

- Dostarcza uwierzytelnionych informacji opinii publicznej, która ocenia firmę na podstawie tego, jaka jest przyszłość firmy. Docelowo firma dąży do zadowolenia swoich konsumentów. Rachunki końcowe zapewniają użytkownikom wystarczającą ilość danych i informacji, aby ocenić wartość jednostki.

Zalety

- Przygotowanie rachunków końcowych zwiększa dokładność, a także skuteczność rachunków.

- Podczas przygotowań można wykryć niewinne błędy lub oszustwa i szybko je naprawić.

- To konto pokazuje status jednostki i działalności za dany okres, a badanie tego samego prowadzi do sprawdzenia jednostki i jej procesów, co zmniejsza ryzyko oszustwa i zniekształcenia.

- Przekaż informacje do wyceny firmy i oceny rzeczywistej wartości firmy.

Niedogodności

- Rachunki końcowe są przygotowywane głównie w oparciu o transakcje historyczne i pieniężne. Zapewnia jedynie prezentację i status transakcji pieniężnej użytkownikom i społeczeństwu, ale nie dostarcza informacji dotyczących środowiska pracy jednostki, satysfakcji klientów z usług i towarów dostarczanych przez firmę.

- Nie można zagwarantować, że dane finansowe są całkowicie wolne od jakichkolwiek nieprawidłowości, ponieważ istnieją nieodłączne ograniczenia w badaniu finansów, które nie mogą zapewnić 100% gwarancji, że dane finansowe są wolne od jakichkolwiek nieścisłości.

- Istnieje duże prawdopodobieństwo, że na finanse wpłynie osobisty osąd księgowego lub osąd kierownictwa.

Wniosek

Ostateczne rozliczenie jest ostatnim etapem procesu księgowania. Ostateczne rozliczenie obejmuje zestawienie zysków i strat oraz bilans, które przedstawiają stan finansowy i sytuację jednostki. Są przygotowywane na określony czas i są prawnie zobowiązane. Sprawozdanie finansowe jest dla akcjonariuszy i inwestorów podstawą do podjęcia decyzji o lokowaniu ich środków w papiery wartościowe podmiotu.