Co to jest koszt standardowy?

Koszt standardowy to szacunkowy koszt ustalony przez firmę dla produkcji towarów i usług lub dla wykonania operacji w normalnych warunkach i został wyprowadzony przez firmę z analizy historycznej danych lub z badań czasu i ruchu. Takie z góry ustalone przez firmę koszty są wykorzystywane przez firmę jako koszty docelowe do porównania ich z kosztami rzeczywistymi, a różnica będzie stanowiła wariancję.

Uzyskana wariancja jest następnie wykorzystywana przez kierownictwo firmy do poznania i skorygowania przyczyny, dokonania dalszych szacunków na najbliższe lata oraz podejmowania decyzji biznesowych. Prawie zawsze różni się od rzeczywistych kosztów, ponieważ sytuacja ciągle się zmienia i obejmuje różne nieprzewidywalne czynniki. Jest również znany jako normalny koszt.

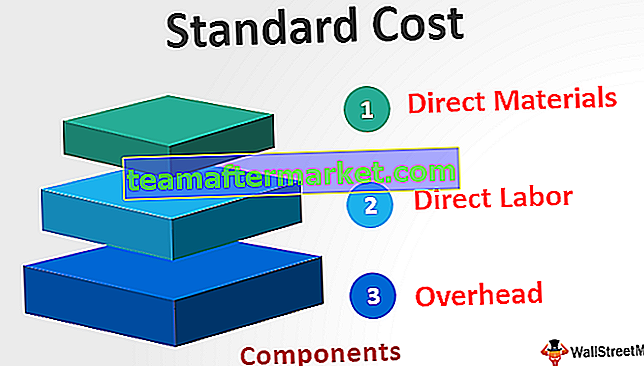

składniki

W konfiguracji produkcyjnej istnieją trzy główne elementy, które obejmują:

- Materiały bezpośrednie - jest obliczany przez pomnożenie ilości każdego materiału przez jednostkowy koszt materiału.

- Praca bezpośrednia - jest uzyskiwana przez pomnożenie ilości każdej pracy przez koszt pracy na godzinę.

- Narzut - obejmuje stałe koszty ogólne i zmienne koszty ogólne, które są obliczane przez pomnożenie standardowej ilości przez standardową stawkę zmiennej narzutu.

Przykład kosztu standardowego

Jest firma produkująca zegarki. Na początku roku firma wyliczyła koszt produkcji zegarków biorąc pod uwagę dotychczasowe trendy i przewidywane przyszłe warunki rynkowe. W nadchodzącym roku firma prawdopodobnie wyprodukuje 5000 sztuk zegarków.

Oczekuje się również, że standardowy bezpośredni koszt materiałów na jednostkę wyniesie 100 USD, standardowy koszt pracy na godzinę 20 USD, standardowy zmienny koszt ogólny 15 USD za godzinę, a standardowy koszt stały to 100 000 USD. Całkowita liczba godzin potrzebnych na wyprodukowanie jednej jednostki to 10 godzin. Znajdź standardowy koszt firmy.

Rozwiązanie

Razem wyniesie -

- Suma = 450 USD

Całkowity koszt standardowy wyniesie

Całkowity koszt wyniesie -

- Całkowity koszt to 2 350 000 USD

Zalety

- Kierownictwo firmy wykorzystuje te koszty do planowania procesu przyszłej produkcji oraz sposobów na zwiększenie efektywności firmy.

- Ponieważ koszt standardowy jest obliczany przy użyciu różnych miar statystycznych i doświadczeń kierownictwa, więc za pomocą tego środka kierownictwo może wprowadzać innowacje na różne nowe sposoby wytwarzania produktów, które nie wymagają tego samego rodzaju procedur, zmniejszając w ten sposób koszty firmy.

- Na jej podstawie kierownictwo ustala zasadność faktycznych kosztów okresu. Różnica między kosztem standardowym a kosztem rzeczywistym pomaga kierownictwu dowiedzieć się, jak bliskie są rzeczywiste wydatki z oczekiwanymi kosztami i podjąć decyzję o przyszłym kierunku działań. Na przykład, jeśli rzeczywisty koszt materiału jest znacznie wyższy, kierownictwo może zbadać przyczynę nadmiernych kosztów.

Ograniczenia

- Zadanie ustalenia takiego kosztu produkcji jest trudne, gdyż wymaga wysokiego poziomu umiejętności technicznych osoby odpowiedzialnej za ich ustawienie. Dlatego wymaga dużego wysiłku i kosztów. Ponadto warunki w każdym przedsiębiorstwie nadal naliczają opłaty, z powodu których standardy muszą być aktualizowane tylko w odpowiednim czasie; w przeciwnym razie nie będzie już to warte.

- Sytuacje, które w przyszłości wystąpią w każdej firmie lub branży, nie są pewne. Na firmę wpływają różne czynniki, co utrudnia prawidłowe oszacowanie standardowego kosztu produkcji towarów lub świadczenia usług przez firmę przy obliczaniu tych kosztów, wymagane są doświadczenia z przeszłości, a także prognoza przyszłych wydatków .

- Nie jest możliwe ustalenie tych kosztów w każdym rodzaju operacji, ponieważ taki system nie może być stosowany w branżach, w których nie produkuje się żadnego ze standardowych produktów.

Ważne punkty

- Prawie zawsze różni się od rzeczywistych kosztów, ponieważ sytuacja ciągle się zmienia i obejmuje różne nieprzewidywalne czynniki. Otrzymane różnice są znane jako odchylenia kosztów.

- W przypadku, gdy rzeczywisty koszt firmy jest wyższy niż koszt standardowy, wówczas firma ma niekorzystną wariancję. Z drugiej strony, jeśli rzeczywisty koszt jest niższy niż koszt standardowy, firma ma korzystną wariancję. Otrzymane w ten sposób rozbieżności pomagają kierownictwu w ocenie ich przyczyn, tak aby można było podjąć odpowiednie działania.

Wniosek

Jest to koszt szacowany przez firmę, który zwykle pojawia się podczas produkcji towarów lub usług, tj. Kwota, jaką firma spodziewa się wydać na produkcję. Jest używany przez kierownictwo do planowania procesu przyszłej produkcji, sposobów zwiększania wydajności i określania zasadności rzeczywistych kosztów okresu. Jednak zadanie ustalenia standardowego kosztu produkcji jest trudne, gdyż wymaga wysokiego stopnia umiejętności technicznych i wysiłku osoby odpowiedzialnej za jego ustalenie.