Klasyfikacje pozycji bilansowych

Pozycje, które są na ogół obecne w całym bilansie, obejmują aktywa, takie jak gotówka, zapasy, należności, inwestycje, wydatki przedpłacone i środki trwałe; zobowiązania, takie jak zadłużenie długoterminowe, zadłużenie krótkoterminowe, zobowiązania, odpis na konta wątpliwe, podatki międzyokresowe i podatki od zobowiązań do zapłacenia; a także kapitał akcyjny Akcjonariuszy, kapitał wpłacony i zyski zatrzymane.

Najczęstsze pozycje bilansu wymieniono poniżej -

- Środki pieniężne i ekwiwalenty (aktywa bieżące)

- Rynkowe papiery wartościowe (aktywa bieżące)

- Należności na koncie (aktywa bieżące)

- Zapasy (aktywa bieżące)

- Wydatki opłacone z góry (aktywa bieżące)

- Mienie, sprzęt i wyposażenie (środki trwałe)

- Wartości niematerialne (środki trwałe)

- Zobowiązania (zobowiązania bieżące)

- Niezarobione dochody (zobowiązania bieżące)

- Zadłużenie krótkoterminowe (zobowiązania bieżące)

- Bieżąca część zadłużenia długoterminowego (zobowiązania krótkoterminowe)

- Inne rozliczenia międzyokresowe kosztów (zobowiązania krótkoterminowe)

- Dług długoterminowy (zobowiązania długoterminowe)

- Kapitał wpłacony (kapitał własny)

- Zysk zatrzymany (kapitał własny)

Bilans oparty jest na podstawowych równaniach księgowych, które są poniżej:

Lista 15 najważniejszych pozycji bilansowych

W bilansie zwykle aktywa są pokazane po lewej stronie w kolejności malejącej ich płynności. Oznacza to, że na górze pojawią się aktywa bieżące, a następnie zostaną wyświetlone środki trwałe. Zobowiązania i kapitał własny przedstawiono po prawej stronie. Zobowiązania są wykazywane przed kapitałem własnym i według malejącej płynności. Pod zobowiązaniami przedstawiono kapitał własny akcjonariusza. Jak pokazano w bilansie IBM,

Poniżej przedstawiono główne elementy bilansu: -

- Bieżące aktywa

- Środki trwałe

- Bieżące zobowiązania

- Zobowiązania długoterminowe

- Kapitał własny

Bieżące aktywa

Aktywa to środki pieniężne, które można zamienić na gotówkę w drodze sprzedaży. Firmy mogą nabywać aktywa za gotówkę; dlatego są znane jako „wykorzystanie gotówki”. Aktywa obrotowe to aktywa, co do których oczekuje się, że zostaną zrealizowane w gotówce lub zostaną sprzedane klientom w danym cyklu operacyjnym lub w ciągu jednego roku. W typowym bilansie aktywa obrotowe są umieszczane przed środkami trwałymi. Poniżej znajdują się główne pozycje w aktywach bieżących

# 1 - Gotówka i ekwiwalenty

Gotówka to środki, które są łatwo dostępne do wypłaty. Środki pieniężne i ich ekwiwalenty są najbardziej płynnymi aktywami. Ekwiwalenty środków pieniężnych to aktywa o terminie zapadalności krótszym niż 90 dni.

# 2 - Zbywalne papiery wartościowe

Zbywalne papiery wartościowe to aktywa, które można zamienić na gotówkę w ciągu 1 roku i są one łatwo dostępne. Zbywalne papiery wartościowe zapewniają firmie pewną kwotę odsetek.

# 3 - Należności na koncie

Kwota, która jest dłużna podmiotowi od jego klientów. Jeśli kwota jest należna stronom innym niż klienci, jest to tzw. Należności z tytułu obligacji.

# 4 - Zapasy

Zapasy to aktywa, które właściciel firmy będzie sprzedawać w przyszłości. Firma ma w najbliższej przyszłości sprzedać swoje zapasy. Dlatego jest umieszczony w aktywach bieżących.

# 5 - Przedpłacony koszt

Wydatek opłacony z góry obejmuje wydatek, który firma już opłaciła, ale do tej pory usługi związane z tą płatnością nie zostały odebrane. Firma ma otrzymać usługę w najbliższej przyszłości. Przykładami wydatków opłaconych z góry mogą być zaliczki na poczet polisy ubezpieczeniowej lub zaliczki na poczet pracowników firmy.

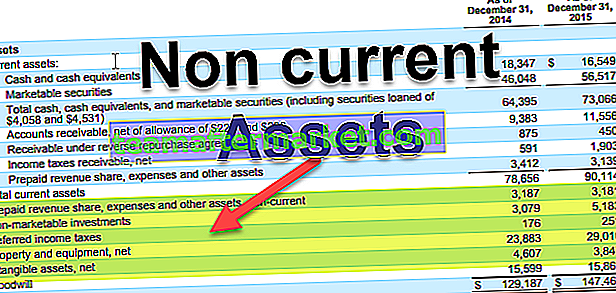

W IBM poniżej znajdują się pozycje w części Aktywa bieżące:

Środki trwałe

Zasoby takie jak majątek, urządzenia i wyposażenie należą do tej kategorii. Aktywa te mają żywotność ponad 1 rok. Są nabywane po to, aby mogły generować przepływy pieniężne przez wiele lat w przyszłości. Ponieważ przepływy pieniężne z tych aktywów pochodzą z przyszłych lat, są one więc kapitalizowane przez okres ich użytkowania zamiast ponoszenia kosztów w momencie zakupu.

Środki trwałe można ogólnie podzielić na:

# 6 - Mienie, urządzenia i wyposażenie

Są to aktywa materialne z natury i stosunkowo długowieczne. Obejmuje budynki, grunty, sprzęt, komputery itp.

# 7 - Wartości niematerialne

Wartości niematerialne to aktywa, których nie można zobaczyć ani dotknąć fizycznie. Przykładem wartości niematerialnych jest własność intelektualna firmy, taka jak patent lub oprogramowanie. Koszt poszczególnych aktywów jest również amortyzowany przez lata.

Bieżące zobowiązania

Zobowiązania krótkoterminowe to zobowiązanie firmy, które musi zostać zapłacone w danym okresie rozliczeniowym lub zwykle w ciągu 1 roku.

# 8 - Odpowiedzialność

Zobowiązania to zobowiązanie operacyjne, które firma musi zapłacić swojemu dostawcy za otrzymane towary i usługi. Musi być płatna za dany okres lub za rok.

# 9 - Niezarobione dochody

Jeśli przychód został wygenerowany, a usługi / towary nadal wymagają dostarczenia, jest to ujmowane jako niezrealizowane przychody.

# 10 - Dług krótkoterminowy

Do tej kategorii zalicza się dług, którego termin zapadalności jest krótszy niż 1 rok.

# 11 - Bieżąca część długu długoterminowego

Kiedy firmy zaciągają pożyczki długoterminowe, takie jak obligacje, będą musiały co roku płacić odsetki lub kupon za tę pożyczkę. Kwota, którą należy zapłacić w ciągu roku, zostanie ujęta w Zobowiązaniach Bieżących.

# 12 - Inne rozliczenia międzyokresowe kosztów i zobowiązań

Może obejmować pieniądze należne pracownikom itp.

Zobowiązania długoterminowe

Zobowiązania długoterminowe to zobowiązania, które firma posiadała i których spłaty nie oczekuje się w okresie poniżej jednego roku.

# 13 - Dług długoterminowy

Zobowiązania długoterminowe obejmują zadłużenie długoterminowe oraz obligacje wyemitowane przez przedsiębiorstwa. Dług długoterminowy może pochodzić z wielu źródeł, takich jak banki i będzie miał inny rodzaj oprocentowania i struktury spłaty. Obligacje to dług długoterminowy, na przykład 30 lat, w którym firma emituje obligacje pożyczkodawcom, a następnie dokonuje płatności kuponowych w każdym okresie, zgodnie ze strukturą obligacji. W momencie zapadalności pożyczkodawcy otrzymują ostatnią płatność kuponu i nominalną kwotę obligacji.

Kapitał własny

Kapitał własny akcjonariusza jest różnicą między aktywami i zobowiązaniami Firmy. Dla akcjonariuszy jest to wartość rezydualna. Kapitał własny składa się głównie z kapitału zakładowego i zysków zatrzymanych.

# 14 - Kapitał wpłacony

Kapitał wpłacony to wartość udziałów, które spółka nabyła, emitując akcje swoim akcjonariuszom. Akcje mogą mieć dwa typy akcji zwykłych i uprzywilejowanych. Akcjonariusze Uprzywilejowani mają uprzywilejowane prawa do aktywów spółki przed wspólnikami wspólnymi. Zapasy mają bardzo znikomą wartość nominalną. Ich dodatkowy wpłacony kapitał to różnica między wartością, po jakiej spółka sprzedaje udziałowcom, a wartością nominalną.

# 15 - Zyski zatrzymane

Zysk zatrzymany to kwota, która pochodzi z wewnętrznego zysku firmy. Z dochodu netto firma ma 2 opcje wypłaty dywidendy lub zatrzymania jej na inwestycje w niektóre projekty. Zysk zatrzymany to różnica między dochodem netto a wypłaconymi dywidendami.

Końcowe przemyślenia

Jako inwestor należy rozumieć znaczenie wszystkich pozycji bilansu i jest to powiązane z rachunkiem zysków i strat oraz rachunkiem przepływów pieniężnych. Bilans jest również najbardziej podatny na korekty księgowe (lub można powiedzieć, że manipulacje), dlatego powinniśmy również uważnie przeczytać przypisy w raportach firmowych, aby dowiedzieć się, jak liczby są umieszczane na kontach.