Jaka jest wypukłość więzi?

Wypukłość obligacji to miara, która pokazuje związek między ceną obligacji a rentownością obligacji, tj. Zmianę czasu trwania obligacji w wyniku zmiany stopy procentowej, co pomaga narzędziu zarządzania ryzykiem do pomiaru ekspozycja na ryzyko stopy procentowej i ryzyko utraty oczekiwań

Wyjaśnienie

Jak wiemy, cena obligacji i rentowność są do siebie odwrotnie proporcjonalne, tj. Wraz ze wzrostem rentowności cena maleje. Jednak ta relacja nie jest linią prostą, ale wypukłą krzywą. Wypukłość mierzy krzywiznę tej zależności, tj. To, jak zmienia się czas trwania wraz ze zmianą wydajności obligacji.

Czas trwania obligacji to liniowa zależność między ceną obligacji a stopami procentowymi, przy czym wraz ze wzrostem stóp procentowych cena obligacji maleje. Mówiąc najprościej, dłuższy czas trwania oznacza, że cena obligacji jest bardziej wrażliwa na zmiany kursu. W przypadku niewielkiej i nagłej zmiany obligacji, czas trwania rentowności jest dobrą miarą wrażliwości ceny obligacji. Jednak w przypadku większych zmian plonu miara czasu trwania nie jest skuteczna, ponieważ zależność jest nieliniowa i jest krzywą. Istnieją cztery różne rodzaje miar Duration, a mianowicie Duration Macaulaya, Modified Duration, Effective duration i Key rate duration, z których wszystkie mierzą, ile czasu potrzeba, aby cena obligacji została spłacona przez wewnętrzne przepływy pieniężne. Różnią się tym, jak traktują zmiany stóp procentowych, wbudowane opcje obligacji i opcje wykupu obligacji. Oni jednaknie uwzględniają nieliniowej zależności między ceną a dochodowością.

Wypukłość jest miarą wrażliwości czasu trwania obligacji na zmianę, czyli rentowności. Wypukłość jest dobrym miernikiem zmian cen obligacji przy większych wahaniach stóp procentowych. Mówiąc matematycznie, wypukłość jest drugą pochodną wzoru na zmianę cen obligacji wraz ze zmianą stóp procentowych i pierwszą pochodną równania czasu trwania.

Formuła wypukłości wiązania

Przykład obliczania wypukłości

W przypadku obligacji o wartości nominalnej 1000 USD z kuponem półrocznym 8,0% i rentowności 10% i 6 lat do terminu zapadalności oraz aktualnej cenie 911,37, czas trwania wynosi 4,82 lat, zmodyfikowany czas trwania wynosi 4,59, a obliczenia dla wypukłości będzie:

Roczna wypukłość: półroczna wypukłość / 4 = 26,2643 Półroczna wypukłość: 105,0573

W powyższym przykładzie wypukłość 26,2643 może być użyta do przewidywania zmiany ceny przy 1% zmianie wydajności:

Jeśli używany jest jedyny zmodyfikowany czas trwania:

Zmiana ceny = - zmodyfikowany czas trwania * zmiana wydajności

Zmiana ceny za 1% wzrost plonu = (- 4,59 * 1%) = -4,59%

Cena spadłaby więc o 41,83

Aby dostosować się do wypukłego kształtu wykresu, zmiana formuły ceny zmienia się na:

Zmiana ceny = [ - zmodyfikowany czas trwania * zmiana uzysku ] + [ 1/2 * wypukłość * (zmiana uzysku) 2 ]

Zmiana ceny za 1% wzrost wydajności = [ -4,59 * 1% ] + [1/2 * 26,2643 * 1%] = -4,46%

Cena spadłaby więc tylko o 40,64 zamiast 41,83

Pokazuje to, jak przy tym samym 1% wzroście rentowności prognozowany spadek ceny zmienia się, jeśli zastosuje się jedyny czas trwania, w porównaniu z tym, że wypukłość krzywej dochodowości jest również dostosowana.

Tak więc cena przy 1% wzroście wydajności, zgodnie z przewidywaniami zmodyfikowanego czasu trwania wynosi 869,54, a zgodnie z przewidywaniami przy użyciu zmodyfikowanego czasu trwania i wypukłości wiązania wynosi 870,74. Ta różnica 1,12 w zmianie ceny wynika z faktu, że krzywa dochodowości cen nie jest liniowa, jak zakłada formuła duracji.

Wzór aproksymacji wypukłości

Jak widać w obliczeniach wypukłości, może to być dość żmudne i długotrwałe, zwłaszcza jeśli obligacja jest długoterminowa i ma liczne przepływy pieniężne. Wzór na przybliżenie wypukłości jest następujący:

Wypukłość i zarządzanie ryzykiem

Jak widać ze wzoru Wypukłość jest funkcją ceny obligacji, YTM (rentowność do wykupu), czasu do wykupu i sumy przepływów pieniężnych. Liczba przepływów kuponowych (przepływów pieniężnych) zmienia czas trwania, a tym samym wypukłość obligacji. Czas trwania obligacji zerowej jest równy czasowi jej zapadalności, ale ponieważ nadal istnieje wypukła zależność między jej ceną a dochodowością, obligacje zerokuponowe mają najwyższą wypukłość, a ich ceny są najbardziej wrażliwe na zmiany dochodowości.

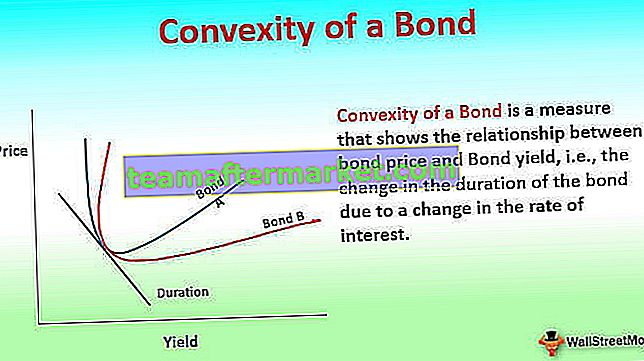

Na powyższym wykresie Obligacja A jest bardziej wypukła niż Obligacja B, mimo że oba mają ten sam czas trwania, a zatem Obligacja A jest mniej podatna na zmiany stóp procentowych.

Wypukłość jest narzędziem zarządzania ryzykiem używanym do określenia, jak ryzykowna jest obligacja, im bardziej jest ona wypukła, tym większa jest jej wrażliwość cenowa na zmiany stóp procentowych. Obligacja o większej wypukłości ma większą zmianę ceny, gdy oprocentowanie spada, niż obligacja o niższej wypukłości. Stąd, gdy dwie podobne obligacje są oceniane pod kątem inwestycji o podobnej rentowności i czasie trwania, ta o wyższej wypukłości jest preferowana w scenariuszach ze stabilną lub spadającą stopą procentową, ponieważ zmiana ceny jest większa. W scenariuszu ze spadkiem stóp procentowych wyższa wypukłość byłaby lepsza, ponieważ strata cenowa spowodowana wzrostem stóp procentowych byłaby mniejsza.

Wypukłość dodatnia i ujemna

Wypukłość może być dodatnia lub ujemna. Wiązanie ma dodatnią wypukłość, jeśli rentowność i czas trwania obligacji jednocześnie rosną lub maleją, czyli mają dodatnią korelację. Krzywa dochodowości w tym przypadku zwykle przesuwa się w górę. Ten typ dotyczy obligacji, które nie mają opcji kupna ani opcji wcześniejszej spłaty. Obligacje mają ujemną wypukłość, gdy rentowność rośnie, a duracja maleje, tj. Występuje ujemna korelacja między rentownością a duracją, a krzywa dochodowości przesuwa się w dół. Są to zazwyczaj obligacje z opcją kupna, papiery wartościowe zabezpieczone hipoteką oraz obligacje z opcją spłaty. Jeśli obligacja z opcją przedpłaty lub opcji kupna ma premię do zapłacenia za wcześniejsze wyjście, to wypukłość może okazać się dodatnia.

Płatności kuponowe i okresowość spłat obligacji przyczyniają się do wypukłości obligacji. Jeśli w okresie życia obligacji występuje więcej okresowych płatności kuponowych, wówczas wypukłość jest większa, dzięki czemu jest ona bardziej odporna na ryzyko stopy procentowej, ponieważ płatności okresowe pomagają zneutralizować wpływ zmiany rynkowych stóp procentowych. Jeśli jest płatność ryczałtowa, wypukłość jest najmniejsza, co czyni ją bardziej ryzykowną inwestycją.

Wypukłość portfela obligacji

W przypadku portfela obligacji wypukłość mierzy ryzyko wszystkich obligacji razem wziętych i jest średnią ważoną poszczególnych obligacji bez obligacji lub wartością rynkową obligacji użytych jako wagi.

Chociaż wypukłość bierze pod uwagę nieliniowy kształt krzywej cena-rentowność i dostosowuje się do prognozy zmiany ceny, nadal pozostaje pewien błąd, ponieważ jest to tylko druga pochodna równania cena-wydajność. Aby uzyskać dokładniejszą cenę za zmianę rentowności, dodanie kolejnego instrumentu pochodnego dałoby cenę znacznie bliższą rzeczywistej cenie obligacji. Dzisiaj, przy wyrafinowanych komputerowych modelach przewidujących ceny, wypukłość jest bardziej miarą ryzyka obligacji lub portfela obligacji. Bardziej wypukłe obligacje lub portfel obligacji są mniej ryzykowne, ponieważ zmiana ceny w przypadku obniżki stóp procentowych jest mniejsza. Tak więc obligacja, która jest bardziej wypukła, miałaby niższy zysk, ponieważ ceny rynkowe są obarczone mniejszym ryzykiem.

Ryzyko stopy procentowej i wypukłość

Z pomiarem ryzyka obligacji wiąże się szereg ryzyk. Należą do nich między innymi:

- Ryzyko rynkowe polegające na nieopłacalnej zmianie rynkowej stopy procentowej

- Ryzyko wcześniejszej spłaty, czyli spłata obligacji przed terminem zapadalności, co zakłóca przepływy pieniężne

- Ryzyko niewykonania zobowiązania polegające na tym, że emitent obligacji nie zapłaci odsetek lub kwoty głównej

Ryzyko stopy procentowej jest ryzykiem uniwersalnym dla wszystkich posiadaczy obligacji, ponieważ każdy wzrost stopy procentowej spowodowałby obniżenie cen, a każdy spadek stopy procentowej spowodowałby wzrost ceny obligacji. To ryzyko stopy procentowej jest mierzone za pomocą zmodyfikowanego czasu trwania i jest dalej udoskonalane przez wypukłość. Wypukłość jest miarą ryzyka systemowego, ponieważ mierzy wpływ zmiany wartości portfela obligacji przy większej zmianie rynkowej stopy procentowej, podczas gdy zmodyfikowany czas trwania wystarczy, aby przewidzieć mniejsze zmiany stóp procentowych.

Jak wspomniano wcześniej, wypukłość jest dodatnia w przypadku zwykłych obligacji, ale w przypadku obligacji z opcjami, takimi jak obligacje płatne na żądanie, papiery wartościowe zabezpieczone hipoteką (z opcją wcześniejszej spłaty), obligacje mają ujemną wypukłość przy niższych stopach procentowych w miarę wzrostu ryzyka wcześniejszej spłaty. W przypadku takich obligacji o ujemnej wypukłości ceny nie rosną znacząco wraz ze spadkiem stóp procentowych, ponieważ przepływy pieniężne zmieniają się w wyniku przedpłaty i wcześniejszych wezwań.

Ponieważ przepływ pieniężny jest bardziej rozłożony, wypukłość wzrasta, gdy ryzyko stopy procentowej rośnie wraz z większą liczbą luk między przepływami pieniężnymi. Tak więc wypukłość jako miara jest bardziej użyteczna, jeśli kupony są bardziej rozłożone i mają mniejszą wartość. Jeśli mamy obligację zerokuponową i portfel obligacji zerokuponowych, wypukłość jest następująca:

- czas trwania obligacji zerokuponowej równy jej zapadalności (ponieważ istnieje tylko jeden przepływ gotówki), a co za tym idzie, jej wypukłość jest bardzo wysoka

- podczas gdy czas trwania portfela obligacji zerokuponowych można dostosować tak, jak w przypadku pojedynczej obligacji zerokuponowej, poprzez zmianę wartości nominalnej i wartości zapadalności obligacji zerokuponowych w ramach portfela. Jednak wypukłość tego portfela jest wyższa niż pojedynczej obligacji zerokuponowej. Dzieje się tak, ponieważ przepływy pieniężne z obligacji w portfelu są bardziej rozproszone niż w przypadku pojedynczej obligacji zerokuponowej.

Wypukłość obligacji z opcją sprzedaży jest dodatnia, natomiast obligacji z opcją kupna ujemna. Dzieje się tak, ponieważ gdy opcja sprzedaży jest w pieniądzu, to jeśli rynek spada, możesz umieścić obligację lub jeśli rynek idzie w górę, zachowujesz wszystkie przepływy pieniężne. To jednak sprawia, że wypukłość jest dodatnia, lub obligacja z opcją kupna, którą emitent wezwałby obligację, gdyby spadła rynkowa stopa procentowa, a jeśli stopa rynkowa wzrosłaby, przepływ środków pieniężnych zostałby zachowany. Ze względu na możliwą zmianę przepływów pieniężnych wypukłość obligacji jest ujemna wraz ze spadkiem stóp procentowych.

Zmierzona wypukłość obligacji, gdy nie ma oczekiwanej zmiany przyszłych przepływów pieniężnych, nazywana jest zmodyfikowaną wypukłością. W przypadku oczekiwanych zmian w przyszłych przepływach pieniężnych, mierzona wypukłość jest wypukłością efektywną.

Wniosek

Wypukłość wynika z kształtu krzywej cena-rentowność. Gdyby wykres rentowności rynku był płaski, a wszystkie zmiany cen byłyby przesunięciami równoległymi, to bardziej wypukły portfel, tym lepiej by działał i nie byłoby miejsca na arbitraż. Jednak ponieważ wykres rentowności jest zakrzywiony, w przypadku obligacji długoterminowych krzywa dochodowości ma kształt garbu, aby uwzględnić niższą wypukłość w ostatnim okresie.

Wreszcie, wypukłość jest miarą wrażliwości obligacji lub portfela na stopę procentową i powinna być stosowana do oceny inwestycji na podstawie profilu ryzyka inwestora.