Czym są zobowiązania długoterminowe w bilansie?

Zobowiązania długoterminowe, często określane jako Zobowiązania Długoterminowe, powstają z tytułu zobowiązań, które nie są wymagalne w ciągu najbliższych 12 miesięcy od dnia bilansowego lub cyklu operacyjnego spółki i składają się głównie z zadłużenia długoterminowego.

Termin „Pasywa” w bilansie firmy oznacza określoną kwotę, którą firma jest komuś winna (osobie fizycznej, instytucjom lub firmom). Innymi słowy, jeśli firma pożyczy określoną kwotę lub zaciągnie kredyt na operacje biznesowe, wówczas firma ma obowiązek spłacić ją w określonym terminie. W oparciu o ramy czasowe ustalane są zobowiązania długoterminowe i krótkoterminowe. Zobowiązania długoterminowe wymagające spłaty przez okres dłuższy niż jeden rok (dwanaście miesięcy) i wszystkie krótsze niż jeden rok nazywane są zobowiązaniami krótkoterminowymi.

Na przykład - jeśli firma X Ltd. pożyczy 5 milionów dolarów od banku z oprocentowaniem 5% rocznie na 8 miesięcy, wówczas zadłużenie będzie traktowane jako zobowiązania krótkoterminowe. Jeśli kadencja będzie trwała dłużej niż jeden rok, to zostanie ujęta w bilansie jako „Zobowiązania długoterminowe”.

Lista zobowiązań długoterminowych w bilansie

Ze względu na charakter zobowiązań zaciągniętych przez Spółkę, oto lista zobowiązań długoterminowych w bilansie:

# 1 - Kapitał zakładowy

Akcjonariusze są prawdziwymi właścicielami Spółki i można ich podzielić na dwie kategorie, takie jak Akcjonariusze uprzywilejowani i Akcjonariusze kapitałowi. Akcjonariuszom uprzywilejowanym przyznaje się pierwszeństwo w czasie podziału zysków (otrzymuje dywidendę w przypadku również straty). Z kolei akcjonariusze akcji otrzymują dywidendy tylko wtedy, gdy osiągają zysk. Z drugiej strony akcjonariusze kapitałowi mają prawo głosu, w przeciwieństwie do akcjonariuszy uprzywilejowanych. Kapitał początkowy lub „finansowanie zalążkowe” wymagane dla działalności zasadniczo pochodzi z kieszeni akcjonariusza, a łączną kwotę kapitału można podzielić na całkowitą liczbę akcjonariuszy na podstawie ich wkładów do kapitału. Współczynnik ryzyka do zysku jest alokowany zgodnie z wkładem kapitałowym. Na przykład - załóżmy, że firma A została sfinansowana przez trzech inwestorów X, Y iZ z wkładem kapitałowym w wysokości 2000, 3000 i 5000 USD, a następnie zysk byłby podzielony na podstawie 2: 3: 5.

Rezerwy i nadwyżki to kolejna część kapitału Akcjonariuszy, która dotyczy części rezerw. Jeśli Firma osiąga stałe zyski, wówczas stos zysków w danym momencie będzie określany jako „Rezerwy i nadwyżka”. Na przykład, jeśli jednostka biznesowa przynosi zyski netto po opodatkowaniu (po dywidendzie wypłaconej udziałowcom) przez pierwsze trzy lata @ 11 000, 80 000 i 95 000 USD. Wtedy całkowite rezerwy wyniosłyby (11000 + 80000 + 95000 USD) lub 285 000 USD po trzecim roku obrotowym.

Tak więc możemy powiedzieć

# 2 - Pożyczki długoterminowe

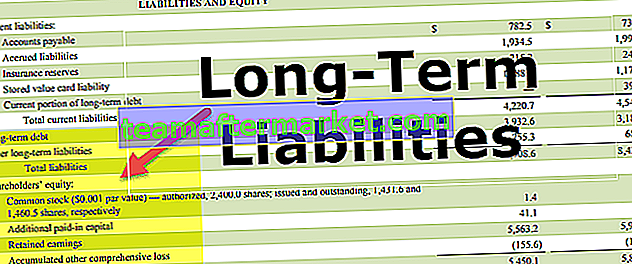

Poniżej znajduje się przykład długoterminowej odpowiedzialności zadłużenia Starbucks.

źródło: Starbucks SEC Filings

Pożyczki są integralną częścią biznesu; cały kapitał nie może być finansowany wyłącznie z kapitału Akcjonariusza. Ogólnie rzecz biorąc, kapitałochłonny wymaga funduszy na różnych etapach. W związku z tym, aby zapewnić sprawne działanie, jednostka biznesowa zaciąga pożyczkę od instytucji finansowej, dowolnego banku lub dowolnej osoby lub grupy osób. Pożyczka wymagalna po 12 miesiącach, wraz z odsetkami, nazywana jest pożyczką długoterminową. Rodzaje pożyczek długoterminowych to -

- Obligacje lub Skrypty dłużne, które oprocentowane są w określonej kwocie o stałym oprocentowaniu, są na ogół pożyczane na rynku z oprocentowaniem w ustalonej wysokości spłacanych przez Spółkę. Obligatariusze nie przejmują się rentownością firmy. Są oni zobowiązani do otrzymania pieniędzy do czasu ogłoszenia upadłości firmy.

- Inne niż obligacje, pożyczki s mogą być wykonane z instytucjami lub Banks (kadencja jako pożyczki) ze wstępnie zdecydował terminie. Brak spłaty pożyczki w wyznaczonym terminie wraz z odsetkami może zmusić spółkę do uiszczenia opłaty karnej. Tak więc wysoka kwota pożyczki jest generalnie złym sygnałem dla firmy i pogarsza się wraz ze zmianą cyklu koniunkturalnego.

- Obligacje są oceniane przez agencje ratingowe, takie jak Moody's, Standard & Poors i Fitch, w zależności od tego, jak bezpieczna jest obligacja - o ratingu inwestycyjnym lub nieinwestycyjnym.

# 3 - Zobowiązania z tytułu odroczonego podatku dochodowego

Zobowiązania podatkowe mogą być terminami takimi jak podatek, który firma jest zobowiązana zapłacić w przypadku osiąganych zysków. Zatem, gdy firma płaci niższy podatek za dany rok obrotowy, kwota powinna zostać zwrócona w następnym roku obrotowym. Do tego momentu zobowiązanie traktowane jest jako podatek odroczony podlegający zapłacie w następnym roku obrotowym.

Na przykład firma HR Ltd. osiągnęła zysk w wysokości 20 000 USD w roku obrotowym 17-18 i zapłaciła podatek w wysokości 5000 USD (zakładając 25% stawkę podatku), ale później firma zdała sobie sprawę, że kwota podatku wynosi 28%. W takim przypadku należy zapłacić 600 $ wraz z przyszłorocznym podatkiem.

# 4 - Zaopatrzenie długoterminowe

Rezerwowanie określonej kwoty na ogół oznacza przypisanie określonego kosztu, straty lub nieściągalnego długu w odniesieniu do przyszłego przebiegu działań Spółki. Pozycja jest traktowana jako strata do momentu rozliczenia straty przez firmę. Na przykład: - Firmy farmaceutyczne przyjmują pewne straty w zakresie praw patentowych, ponieważ cała część dotycząca badań i rozwoju jest związana z zatwierdzaniem patentu na leki. Podobnie, opłaty procesowe i grzywny z toczących się dochodzeń znajdują się w tych samych pozycjach w bilansie. Na przykład, jeśli bank oczekuje określonej kwoty pożyczki, której odzyskanie jest najprawdopodobniej mało prawdopodobne, kwota pożyczki będzie traktowana jako „nieściągalne długi”.

Przykład Hindalco

Powyższy przykład pokazuje, że firma Hindalco Industries prowadzi działalność w zakresie wydobycia aluminium, a produkcja gotowych produktów aluminiowych zwiększyła kapitał własny z 204,89 kr. w FY16 do 222,72 INR. W FY17. Powyższy napływ kapitału wynika z wyższej bazy kapitałowej, która jest efektem nowo wyemitowanego udziału w kapitale.

Ze względu na rentowność Spółki kwota rezerw wzrosła z 40401,69 INR do 45836 Cr INR. Jednak wskaźnik zadłużenia długoterminowego spadł z 57928,93 INR. do 51855,29 INR. co stanowi prawie 10,5% z poprzedniego roku i jest to zdrowy znak.

Podatek odroczony, inne zobowiązania w bilansie i rezerwy długoterminowe spadły jednak o 2,4%, 2,23% i 5,03%, co sugeruje poprawę działalności w ujęciu r / r.

Ryzyko dla inwestorów a zobowiązania długoterminowe

Poniższy wykres przedstawia szczegółowe informacje na temat tego, jak ryzykowne są te zobowiązania długoterminowe dla inwestorów.

- Zwracamy uwagę, że akcje zwykłe są najbardziej ryzykowne dla inwestora, podczas gdy obligacje krótkoterminowe są najmniej ryzykowne.

- Pomiędzy nimi znajdują się inne, takie jak uprzywilejowany instrument zabezpieczony, uprzywilejowane zabezpieczone papiery wartościowe, uprzywilejowane niezabezpieczone obligacje, podporządkowany, dyskontowy i uprzywilejowane akcje.

Znaczenie zobowiązań długoterminowych w bilansie

- Zobowiązania długoterminowe w bilansie określają integralność Działalności. Jeśli część zadłużenia stanie się czymś więcej niż kapitałem, to jest to powód do obaw o efektywność operacji biznesowych. Takie zobowiązania wymagają kontroli w najbliższej przyszłości.

- Wyższe rezerwy oznaczają również większe straty, które nie są korzystnym czynnikiem dla firmy. Wyższe wydatki powodują kurczenie się zysków. Z drugiej strony, jeśli firma zakłada wyższą rezerwę niż faktyczna liczba, to możemy ją określić jako „defensywną”.

- Kapitał zakładowy wraz z rezerwami i zadłużeniem determinuje przepływy pieniężne spółki. Zakup aktywów, nowych oddziałów itp. Może być finansowany z kapitału własnego lub długu.