Co to jest preferowana dywidenda?

Dywidendy uprzywilejowane kierują kwotę dywidendy wypłacanej z akcji uprzywilejowanych do spółki z zysków wypracowanych przez spółkę, a akcjonariusze uprzywilejowani mają pierwszeństwo w otrzymywaniu takich dywidend w porównaniu z akcjami zwykłymi, co oznacza, że spółka musi najpierw spłacić zobowiązanie dywidendy przed spłatą zobowiązania z tytułu dywidend płatnych akcjonariuszom uprzywilejowanym.

Dywidendy uprzywilejowane to ustalona dywidenda otrzymywana z akcji uprzywilejowanych. Oznacza to, że jeśli jesteś uprzywilejowanym udziałowcem, co roku będziesz otrzymywać stały procent dywidend. A najkorzystniejszą częścią akcji uprzywilejowanych jest to, że akcjonariusze uprzywilejowani otrzymują wyższą stopę dywidendy. Mają również większe uprzywilejowanie niż akcjonariusze w zakresie wypłaty dywidendy.

źródło: Diana Shipping

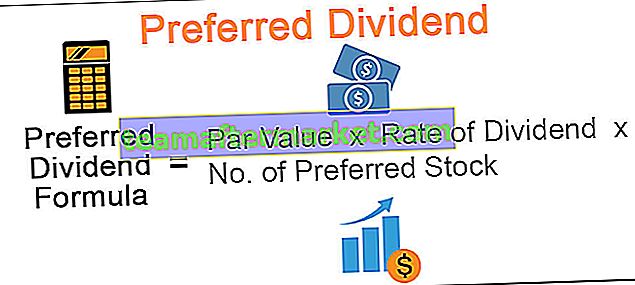

Formuła dywidend preferencyjnych

Oto prosty wzór na obliczanie preferowanych dywidend od akcji uprzywilejowanych -

Jeśli akcjonariusze uprzywilejowani chcą inwestować w akcje uprzywilejowane, muszą zapoznać się z prospektem.

Najpierw muszą zobaczyć dwie podstawowe rzeczy.

- Jaka jest wartość nominalna akcji?

- Jaka jest stopa dywidendy?

Kiedy już znają te dwie podstawowe rzeczy, mogą po prostu pomnożyć te dwa składniki i zrozumieć, ile otrzymają pod koniec każdego roku.

Ogromną zaletą inwestowania w akcje uprzywilejowane jest to, że jest to instrument stały. Masz gwarancję stałej płatności każdego roku.

Ponadto, jeśli firma zbankrutuje któregokolwiek dnia, będziesz miał pierwszeństwo przed udziałowcami kapitałowymi. Oznacza to, że jeśli firma zbankrutuje, zanim udziałowcy kapitałowi otrzymają złotówkę, otrzymasz należne Ci kwoty.

Kiedy już wiesz, jak obliczyć preferowaną dywidendę na akcję, wystarczy pomnożyć liczbę akcji przez preferowaną dywidendę na akcję. I wiedziałbyś, ile dostaniesz każdego roku.

Przykład preferowanej dywidendy

Weźmy prosty przykład i zobaczmy, jak to działa.

Urusula zainwestowała w akcje uprzywilejowane firmy. Jak mówi prospekt emisyjny, otrzyma uprzywilejowaną dywidendę w wysokości 8% wartości nominalnej akcji. Wartość nominalna każdej akcji wynosi 100 USD. Urusual kupił 1000 akcji uprzywilejowanych. Ile dywidendy otrzyma co roku?

Podano dwie podstawowe rzeczy do obliczenia dywidendy. Znamy stopę dywidendy, a także wartość nominalną każdej akcji.

- Formuła preferowanej dywidendy = wartość nominalna * stopa dywidendy * liczba akcji uprzywilejowanych

- = 100 USD * 0,08 * 1000 = 8000 USD.

Oznacza to, że co roku Urusula otrzyma 8000 dolarów dywidendy.

Cechy wspólne preferowanej dywidendy

# 1 - Wyższe stopy dywidendy

- Stawki są znacznie wyższe niż kursy akcji lub akcji zwykłych.

- Dzieje się tak dlatego, że akcjonariusze uprzywilejowani nie mają kontroli właścicielskiej nad spółką, stąd w celu przyciągnięcia inwestorów oferowane są im wyższe stopy dywidendy.

# 2 - Stały procent

- W przeciwieństwie do dywidendy z akcji zwykłych lub kapitałowych, która zmienia się każdego roku w zależności od wskaźników rentowności spółki, dywidendy uprzywilejowane nie podlegają zmianom. Ich stopa procentowa pozostaje niezmieniona przez cały okres zapadalności akcji uprzywilejowanych.

- Istnieje jeszcze jeden główny powód wahań dywidend z akcji zwykłych.

- Akcjonariusze rekomendują wysokość dywidendy z akcji zwykłych podczas corocznego walnego zgromadzenia spółki.

- Stąd też podlega wahaniom, ponieważ akcjonariusze decydują o stopach, mając na uwadze rentowność i perspektywy Spółki na przyszłość.

# 3 - Skumulowane lub zaległe w wypłacie dywidendy

- Akcjonariuszom przysługuje coroczna dywidenda niezależnie od rentowności Spółki.

- Ale czasami, ze względu na potrzeby biznesowe, firma może nie być w stanie zapłacić akcjonariuszom.

- W takich okolicznościach dywidendy są akumulowane i wypłacane w kolejnym roku.

- Rozważmy wpływ jednego z wymogów biznesowych na wypłatę dywidendy preferencyjnej za pomocą praktycznej ilustracji.

Przykład skumulowanej preferowanej dywidendy

Spółka X Inc. posiada 3 miliony akcji uprzywilejowanych w wysokości 5% na dzień 31 grudnia 2016 r. Wartość nominalna akcji uprzywilejowanych wynosi 10 USD każda. Saldo gotówki dostępne w firmie wynosi 1 milion USD.

Dywidenda preferencyjna do wypłaty za 2015 rok = 1.500.000 (3.000.000 * 10 * 5) / 100

Dostępne saldo gotówki = 1000000

W powyższym przypadku spółka nie może wypłacić dywidendy akcjonariuszom, ponieważ całkowita dostępna gotówka jest mniejsza niż łączna kwota zobowiązania z tytułu uprzywilejowanej dywidendy. Ponieważ dywidenda jest zawsze wypłacana w gotówce, jej niedobór zmusi spółkę do wstrzymania wypłaty dywidendy za rok 2016. W powyższym przypadku dywidenda zostanie zgromadzona i ostatecznie będzie musiała zostać wypłacona uprzywilejowanym akcjonariuszom w kolejnym roku obrotowym.

Należy pamiętać, że powyższa ilustracja przedstawia tylko jeden wymóg biznesowy. Istnieją różne inne wymogi biznesowe, które mogą zmusić spółkę do wstrzymania wypłaty uprzywilejowanej dywidendy.

# 4 - Obowiązki prawne

- Uprzywilejowane dywidendy, podobnie jak odsetki od zadłużenia, nakładają na spółkę obowiązek prawny. Mają one być wypłacane akcjonariuszom w pierwszej kolejności przed jakąkolwiek dywidendą z akcji zwykłych.

- Zobowiązanie spółki do wypłaty dywidendy jest bezwarunkowe i bezwzględne.

- Różne jurysdykcje nakładają kary w przypadku, gdy spółka nie wypłaci zaległej uprzywilejowanej dywidendy.

- Kary te wahają się od grzywny i pozbawienia wolności dyrektorów do zakazu pozyskiwania przez spółkę dodatkowych środków finansowych od społeczeństwa do czasu spłaty zobowiązań.

# 5 - Preferowane leczenie

- Wypłacana jest akcjonariuszom z pierwszeństwem przed innymi rodzajami dywidend. tj. dywidendy są wypłacane akcjonariuszom przed emisją dywidend z akcji zwykłych lub kapitałowych.

- W przypadku likwidacji spółki akcjonariuszom posiadającym akcje uprzywilejowane przysługuje w pierwszej kolejności spłata z majątku spółki.

- Wszystkie te cechy preferowanej dywidendy dają jej preferencyjne traktowanie w stosunku do innych rodzajów dywidend.

- Powyższe cechy uwypuklają niektóre wspólne cechy większości akcji uprzywilejowanych. W świecie korporacji istnieją różne rodzaje akcji uprzywilejowanych.

- Mogą one mieć niektóre z wymienionych powyżej funkcji lub nie, a także mogą zawierać dodatkowe unikalne cechy.

- Przyjrzyjmy się teraz różnym typom akcji uprzywilejowanych, które są emitowane przez firmę w celu pozyskania kapitału na rynku pierwotnym i wtórnym.

Używa

Akcje uprzywilejowane wypłacają stałą procentową dywidendę. Dlatego możemy nazwać to wiecznością, ponieważ wypłata dywidendy jest równa i wypłacana przez nieskończony okres. Jednak firma może zdecydować się na pominięcie równej wypłaty uprzywilejowanych dywidend akcjonariuszom uprzywilejowanym. Firma może zdecydować o wypłacie dywidendy z dołu.

Oznacza to, że firma nie wypłaci co roku dywidendy. Raczej należna kwota dywidendy narastałaby w tym okresie. A następnie firma wypłaci zgromadzone uprzywilejowane dywidendy akcjonariuszom uprzywilejowanym. Ta funkcja zaległości płatniczych jest dostępna tylko w przypadku łącznych zapasów uprzywilejowanych. Firma jest prawnie zobowiązana do wypłaty preferowanej dywidendy z poprzedniego roku przed wypłatą dywidendy z bieżącego roku.

W przypadku niekumulowanych akcji uprzywilejowanych ta cecha zaległości w spłacie nie jest dostępna.

Preferowana dywidenda Calculato r

Możesz użyć następującego kalkulatora

| Wartość nominalna | |

| Stopa dywidendy | |

| Liczba akcji preferowanych | |

| Formuła preferowanych dywidend | |

| Formuła preferowanych dywidend = | Wartość nominalna x stopa dywidendy x liczba akcji uprzywilejowanych | |

| 0 x 0 x 0 = | 0 |

Obliczanie preferowanej dywidendy w programie Excel (z szablonem programu Excel)

Zróbmy teraz ten sam przykład powyżej w programie Excel. To jest bardzo proste. Musisz podać dwa dane wejściowe: wartość nominalną, stopę dywidendy i liczbę akcji uprzywilejowanych.

Możesz łatwo obliczyć stosunek w dostarczonym szablonie.

Możesz pobrać ten szablon tutaj - szablon Preferowana dywidenda Excel.

Zalety

- Wyższa stopa dywidendy - to jedna z najważniejszych zalet posiadania akcji uprzywilejowanych. Spośród wszystkich instrumentów dłużnych, takich jak obligacje, papiery komercyjne, rządowe bony skarbowe itp., Zwrot uzyskiwany przez inwestora z tytułu posiadania akcji uprzywilejowanej jest znacznie wyższy niż uzyskany z tytułu posiadania jakiegokolwiek innego instrumentu dłużnego. Powód jest dość oczywisty, ponieważ koszt jest bezpośrednio związany ze zwrotem. Im wyższy koszt posiadania dowolnego instrumentu, tym wyższy zwrot uzyskany za jego pośrednictwem i odwrotnie.

- Preferencyjne traktowanie - jak podkreślono powyżej, akcjonariusze uprzywilejowani mają prawo do preferencyjnego traktowania dywidend. W przypadku likwidacji Spółki akcjonariuszom posiadającym akcje uprzywilejowane przysługuje prawo do zapłaty z majątku spółki przed akcjonariuszami zwykłymi.

- Zapewniony minimalny zwrot - Akcje uprzywilejowane mają stałą stopę dywidendy, z drugiej strony akcje zwykłe nie mają ustalonej dywidendy. Ustalenie z góry stopy dywidendy gwarantuje akcjonariuszom minimalny zwrot. Akcjonariusze nie muszą być uzależnieni od ogólnych warunków ekonomicznych czy rentowności firmy. W przypadku poniesienia straty przez spółkę dywidenda jest gromadzona za kolejny rok.