Co to jest wzór aktywów bieżących?

Wzór na aktywa obrotowe oblicza się poprzez dodanie wszystkich aktywów z bilansu, które można przekształcić w gotówkę w okresie jednego roku lub krótszym. Aktywa obrotowe obejmują przede wszystkim środki pieniężne, środki pieniężne i ich ekwiwalenty, należności, zapasy, zbywalne papiery wartościowe, przedpłaty itp. Dodanie tych wszystkich razem, wraz z innymi tego rodzaju płynnymi aktywami, może pomóc analitykowi w zrozumieniu krótkoterminowej płynności przedsiębiorstwa.

Warto zauważyć, że zazwyczaj aktywa obrotowe są notowane w bilansie spółki w malejącej kolejności od płynności, a gotówka jest najbardziej płynną formą środka obrotowego, czyli łatwo wymienialną na gotówkę. Jest wymieniony jako pierwszy. Te aktywa krótkoterminowe są istotnymi składnikami krótkoterminowej płynności przedsiębiorstwa i zapotrzebowania na kapitał obrotowy netto.

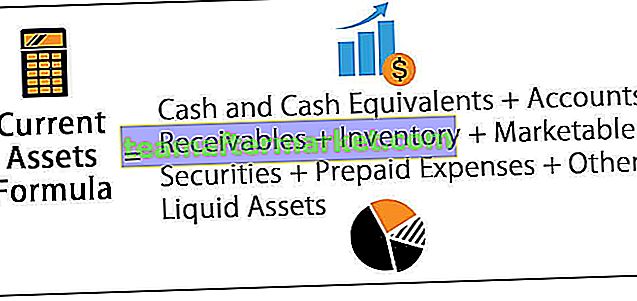

Bieżąca formuła aktywów jest przedstawiona jako,

Aktywa obrotowe = gotówka i ich ekwiwalenty + należności + zapasy + rynkowe papiery wartościowe + przedpłacone wydatki + inne aktywa płynne

Należy jednak zauważyć, że wszystkie te aktywa obrotowe są zwykle łatwo dostępne w bilansie firmy.

Wyjaśnienie wzoru na aktywa bieżące

Wzór na obliczenie aktywów obrotowych można uzyskać, wykonując następujące dwa proste kroki:

Krok 1: Po pierwsze, z bilansu firmy zbierz wszystkie aktywa, które można zlikwidować w ciągu jednego roku lub krócej. Takie aktywa obejmują środki pieniężne, ekwiwalenty środków pieniężnych, zapasy, zbywalne papiery wartościowe, należności i rozliczenia międzyokresowe czynne, inne aktywa płynne itp.

Krok 2 : Na koniec formuła łącznych aktywów obrotowych jest obliczana poprzez zsumowanie wszystkich aktywów krótkoterminowych wymienionych w poprzednim kroku.

Aktywa obrotowe = gotówka i ich ekwiwalenty + należności + zapasy + rynkowe papiery wartościowe + przedpłacone wydatki + inne aktywa płynne

Przykłady formuły aktywów bieżących

Zobaczmy kilka prostych i zaawansowanych przykładów, aby lepiej zrozumieć obliczenia Formuły aktywów bieżących.

Możesz pobrać ten szablon programu Excel Formuła bieżących aktywów tutaj - Szablon programu Excel Formuła bieżących aktywów

Wzór na aktywa bieżące - przykład nr 1

Rozważmy przykład obliczenia majątku obrotowego firmy XYZ Limited. Zgodnie z raportem rocznym XYZ Limited za rok obrotowy zakończony 31 marca 20XX roku.

Poniższy szablon przedstawia dane XYZ Limited do kalkulacji aktywów obrotowych za rok obrotowy zakończony 31 marca 20XX roku.

Aktywa obrotowe = gotówka i ekwiwalenty środków pieniężnych + należności + zapasy + rynkowe papiery wartościowe + opłacone z góry wydatki .

Tak więc obliczenie Aktywów bieżących XYZ Ltd., przy użyciu powyższego wzoru, może wyglądać następująco:

W związku z tym aktywa bieżące XYZ Limited za rok obrotowy zakończony 31 marca 20XX roku będą wynosić:

= 100 000 $ + 40 000 $ + 12 000 $ + 33 000 + 6 000 $

Bieżące aktywa XYZ Limited za rok zakończony 31 marca 20XX wynoszą 191 000 USD.

Wzór na aktywa bieżące - przykład nr 2

Weźmy na przykład raport roczny Walmart Inc. za rok obrotowy w styczniu 2018.

Poniższy szablon przedstawia dane Walmart Inc. za rok obrotowy kończący się w styczniu 2018.

Aktywa obrotowe (w miliardach USD) = gotówka i ekwiwalenty środków pieniężnych + należności + zapasy + inne aktywa obrotowe.

Dlatego obliczenie aktywów bieżących Walmart Inc. za rok obrotowy kończący się w styczniu 2018 r. Może wyglądać następująco:

W związku z tym aktywa bieżące Walmart Inc. za rok obrotowy kończący się w styczniu 2018 r. Będą wynosić:

= 6,76 + 5,61 + 43,78 + 3,51

Bieżące aktywa Walmart Inc. za rok obrotowy kończący się w styczniu 2018 r. = 59,66 USD

Oznacza to, że aktywa obrotowe Walmart Inc. za rok obrotowy zakończony w styczniu 2018 roku wyniosły 59,66 mld USD.

Wzór na aktywa bieżące - przykład nr 3

Weźmy na przykład raport roczny Microsoft Corp. za rok obrotowy w czerwcu 2018.

Poniższa tabela przedstawia dane i obliczenia raportu rocznego Microsoft Corp. za rok obrotowy w czerwcu 2018.

Aktywa obrotowe (w miliardach USD) = gotówka i ekwiwalenty środków pieniężnych + należności + zapasy + inne aktywa obrotowe.

W związku z tym aktywa obrotowe Microsoft Corp. za rok obrotowy kończący się w czerwcu 2018 r. Będą wynosić:

= 133,77 + 26,48 + 2,66 + 6,75

Bieżące aktywa Microsoft Corp. za rok obrotowy kończący się w czerwcu 2018 r. = 169,66 USD

Oznacza to, że aktywa bieżące Microsoft Corp. za rok obrotowy zakończony w czerwcu 2018 roku wyniosły 169,66 mld USD.

Kalkulator formuły aktywów bieżących

| Gotówka i ekwiwalenty gotówki | |

| Należności | |

| Inwentarz | |

| Zbywalne papiery wartościowe | |

| Wydatki opłacone z góry | |

| Inne aktywa płynne | |

| Bieżący wzór aktywów = | |

| Bieżący wzór aktywów = | Środki pieniężne i ekwiwalenty środków pieniężnych + Należności + Zapasy + Zbywalne papiery wartościowe + Przedpłacone wydatki + Inne aktywa płynne | |

| 0 + 0 + 0 + 0 + 0 + 0 = | 0 |

Przykład wzoru aktualnych aktywów (z szablonem programu Excel)

Weźmy teraz przykład firmy Apple Inc., aby zilustrować obliczenia aktywów obrotowych w poniższym szablonie programu Excel. Tabela przedstawia szczegółowe wyliczenie aktywów obrotowych za rok obrotowy kończący się 29 września 2018 roku oraz 30 września 2017 roku.

Poniższy szablon przedstawia dane i obliczenia Apple Inc za rok obrotowy kończący się 29 września 2018 r. I 30 września 2017 r.

W związku z tym wyliczenie aktywów obrotowych Apple Inc za rok obrotowy kończący się 30 września 2017 r. Jest następujące:

= 20 289 + 53 892 + 17 874 + 4 855 + 17 799 + 13 936 + 128 645

Bieżące aktywa Apple Inc za rok obrotowy kończący się 30 września 2017 r. Będą wynosić:

Aktywa bieżące Apple Inc za rok obrotowy kończący się 30 września 2017 r. = 128.645

Podobnie możemy obliczyć aktywa bieżące Apple Inc za rok obrotowy kończący się 29 września 2018 r., Korzystając z powyższego wzoru:

Aktywa bieżące Apple Inc za rok obrotowy kończący się 29 września 2018 r. = 119,252

Istotność i wykorzystanie wzoru aktywów bieżących

Ważne jest, aby zrozumieć koncepcję formuły aktywów bieżących, ponieważ jest ona kluczowym wskaźnikiem krótkoterminowej kondycji finansowej przedsiębiorstwa. Idealny stosunek aktywów obrotowych do zobowiązań krótkoterminowych spółki powinien wynosić od 1,25 do 2,00. Jeżeli zobowiązania krótkoterminowe przewyższają aktywa obrotowe, tj. Wskaźnik ten jest mniejszy niż 1. Oznacza to, że aktywa obrotowe spółki nie wystarczają na odpowiednie pokrycie bieżących zobowiązań finansowych. Ponownie w przypadku, gdy aktywa obrotowe przewyższają zobowiązania krótkoterminowe, tj. Wskaźnik wynosi około 1,5, wówczas firma ma wystarczające aktywa, aby spłacić krótkoterminowe długi.

Z drugiej strony posiadanie zbyt dużej ilości aktywów obrotowych może być postrzegane jako złe, ponieważ świadczy to o tym, że firma albo nie chce, albo nie może zainwestować zysków w przyszłe projekty rozwojowe. Osiągnięcie prawidłowego bilansu aktywów obrotowych i zobowiązań krótkoterminowych może być pozytywnym wskaźnikiem dla pożyczkodawców i inwestorów, że firma posiada wystarczającą ilość gotówki na wypadek sytuacji kryzysowych oraz inwestuje zyski w odpowiednie możliwości.