Co to jest wskaźnik przepływów pieniężnych z operacji?

Wskaźnik przepływów pieniężnych z działalności operacyjnej to wskaźnik, który pomaga w pomiarze adekwatności środków pieniężnych generowanych przez działalność operacyjną, która może pokryć jej bieżące zobowiązania i jest obliczany poprzez podzielenie przepływów pieniężnych z działalności operacyjnej spółki przez jej łączne bieżące zobowiązania .

# 1 - CFO Enterprise Multiple

Formuła EV do CFO jest przedstawiona w następujący sposób,

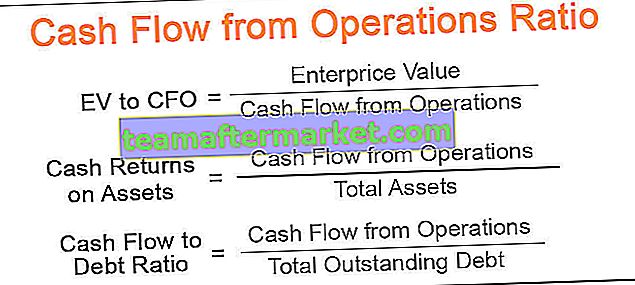

EV do CFO = wartość przedsiębiorstwa / przepływy pieniężne z operacjiKolejna bardziej popularna i precyzyjna formuła:

EV / CFO = (kapitalizacja rynkowa + zaległe zadłużenie - gotówka dostępna w firmie) / przepływy pieniężne z operacji- Wartość przedsiębiorstwa, mówiąc najprościej, to aktualna wartość rynkowa firmy. Określa koszt alternatywny firmy w obecnym momencie. Jest to suma wszystkich aktywów i zobowiązań, do których firma ma prawo. To bardzo dynamiczna wartość i może się znacznie zmieniać w czasie.

- Często jest mylony z kapitalizacją rynkową spółek giełdowych, która odzwierciedla jedynie wartość kapitału podstawowego. Ze względu na wszechstronność, jaką zapewnia, wartość przedsiębiorstwa często zastępuje całkowitą wartość przedsiębiorstwa.

- Przepływy pieniężne z działalności obejmują środki pieniężne z podstawowej działalności gospodarczej przedsiębiorstwa.

Interpretacja

- Wielokrotność przedsiębiorstwa CFO pomaga w obliczeniu liczby lat, jakie firma będzie potrzebować, aby kupić całą swoją działalność, wykorzystując przepływy pieniężne generowane z podstawowej działalności firmy. Mówiąc najprościej, ile czasu zajmie firmie spłata całego zadłużenia i innych zobowiązań przy wykorzystaniu przepływów pieniężnych z działalności operacyjnej bez ograniczania aktywów firmy. Analiza ta jest pomocna przy fuzjach i przejęciach.

- Miara ta jest bardzo pomocna dla inwestorów porównujących firmy prowadzące podobną działalność. Im niższy wskaźnik, tym atrakcyjniejsza jest firma do inwestowania.

Przykład wzoru Ev do CFO

Rozważmy firmę z następującymi finansami.

Korzystając z powyższych liczb, obliczmy wielokrotność przedsiębiorstwa CFO za pomocą powyższych równań

((10 000 000 * 50) + 500 000 - 300 000) / 50 000 000

EV / CFO = 10,004

# 2 - Wskaźnik zwrotu gotówki z aktywów

Zwroty gotówki na formule aktywów są przedstawione w następujący sposób:

Zwroty z aktywów = przepływy pieniężne z operacji / aktywa ogółem- Aktywa ogółem obejmują wszystkie aktywa, a nie ograniczają się tylko do środków trwałych i można je obliczyć bezpośrednio z bilansu.

Interpretacja

- Wskaźnik zwrotu gotówki z aktywów jest podstawowym miernikiem w firmach kapitałochłonnych. Pomaga w ocenie kondycji finansowej firmy, której duże inwestycje w aktywa, takie jak zakładanie fabryk i warsztatów, zakup surowców, ponieważ te duże inwestycje, ze względu na dużą wartość transakcji, mogą w znacznym stopniu zmienić sprawozdania finansowe.

- Jest to ważna miara umożliwiająca identyfikację możliwości inwestycyjnych i porównywanie firm działających w podobnych biznesach. Ogólnie rzecz biorąc, wyższy wskaźnik jest lepszy, gdy analizuje się kapitałochłonne firmy, takie jak producenci samochodów lub nieruchomości.

- Ostatnim, ale najważniejszym atrybutem tego wskaźnika jest to, że pomaga on określić, jak skutecznie firma wykorzystuje swoje aktywa. Wyższa wartość może przekonać inwestorów, że firma ma dobrą efektywność operacyjną i może nadal rosnąć w dobrym tempie, dając w efekcie lepsze zyski swoim akcjonariuszom.

Przykład wskaźnika zwrotu gotówki z aktywów

Rozważmy przykład producenta samochodów z następującymi danymi finansowymi.

Zwroty z aktywów = przepływy pieniężne z działalności / aktywa ogółem

= 500 000 $ / 100 000 $

Wskaźnik zwrotu gotówki z aktywów = 5

Oznacza to, że producent samochodów generuje przepływ pieniężny w wysokości 5 $ na każdy 1 $ posiadanych aktywów. Porównując to z innymi producentami samochodów w gospodarce, inwestor może określić, jakie są perspektywy rozwoju firmy.

# 3 - Stosunek przepływów pieniężnych do zadłużenia

Wzór przepływu środków pieniężnych do zadłużenia przedstawia się następująco:

Wskaźnik przepływów pieniężnych do zadłużenia = przepływy pieniężne z operacji / całkowite niespłacone zadłużenie- Całkowite zadłużenie obliczone na podstawie bilansu

Interpretacja

- Chociaż jest to dość nierealistyczne i niepraktyczne dla kierownictwa firmy, aby wykorzystać wszystkie przepływy pieniężne z działalności operacyjnej na spłatę niespłaconego zadłużenia, wskaźnik przepływów pieniężnych do zadłużenia stanowi krytyczny miernik w analizie stanu finansowego firmy. Pokazuje migawkę tego, ile czasu zajmie firmie spłacenie całego zadłużenia za pomocą swojej działalności operacyjnej - stanowi zatem ważny instrument w określaniu zwrotu z inwestycji zarówno dla akcjonariuszy, jak i innych firm, które chcą ją nabyć.

- Oprócz określenia możliwości wzrostu, pomaga również inwestorom w określeniu, czy firma jest wysoce lewarowana, czy nie. Środek ten może być pomocny przy podejmowaniu decyzji inwestycyjnych inwestorom niechętnym ryzyku.

Przykład wskaźnika przepływu środków pieniężnych do zadłużenia

Kontynuujmy nasz poprzedni przykład producenta samochodów z następującymi danymi finansowymi.

Stosując powyższy wzór, wskaźnik przepływów pieniężnych do zadłużenia = 500 000/2 000 000

Wskaźnik przepływów pieniężnych do zadłużenia = 0,25 lub 25%

# 4 - Wskaźnik wydatków kapitałowych

Współczynnik wydatków kapitałowych, często określany jako współczynnik CF do nakładów inwestycyjnych, mierzy zdolność firmy do zakupu długoterminowych aktywów za pomocą przepływów pieniężnych generowanych z podstawowej działalności biznesowej.

Wzór współczynnika wydatków kapitałowych jest przedstawiony w następujący sposób:

Wskaźnik wydatków kapitałowych = przepływy pieniężne z operacji / wydatki kapitałowe.- Kapitał wydany przez kierownictwo na budowanie długoterminowych aktywów firmy;

Interpretacja

- Wskaźnik nakładów kapitałowych jest podstawowym miernikiem dla analityków fundamentalnych, ponieważ pomaga w ustaleniu, czy firma jest niedowartościowana lub przewartościowana. Zamiast używać go jako indywidualnego wskaźnika, jest używany głównie do porównywania podobnych firm w gospodarce.

- Miara ta ma również kluczowe znaczenie dla kierownictwa, ponieważ pomaga im określić, dokąd dokładnie zmierzają przepływy pieniężne firmy. Znając te dane, kierownictwo może opracować strategię na przyszłość i poświęcić swoją uwagę ocenie kapitałochłonnych projektów, takich jak utworzenie nowego biura lub rozbudowa zakładu produkcyjnego, wprowadzenie nowego zestawu produktów lub restrukturyzacja struktury operacyjnej.