Co to jest zła wola?

Zła wola, znana również jako ujemna wartość firmy, jest określana w przypadku fuzji i transakcji przejęcia, gdy firma kupuje spółkę docelową za cenę niższą niż jej godziwa wartość rynkowa. Powody, dla których firmy sprzedają poniżej wartości godziwej lub wartości księgowej, obejmują trudności finansowe, ogromne zadłużenie, wrogie przejęcia, niedoinformowani sprzedawcy lub brak potencjalnego nabywcy.

Wyjaśnienie

Za każdym razem, gdy spółka przejmująca kupuje spółkę docelową i płaci wartość wynagrodzenia wyższą niż jej godziwa wartość rynkowa, różnica jest określana jako wartość firmy. Głównym powodem, dla którego nabywca płaci cenę powyżej swojej wartości rynkowej, są wartości niematerialne firmy docelowej, takie jak wartość marki i sieć dystrybucji klientów. Czasami jednak spółki przejmują spółki w trudnej sytuacji, w których wartość godziwa wszystkich aktywów przewyższa kwotę zapłaconą za nabycie tych aktywów.

Przyczyny złej woli

Istnieje kilka powodów, dla których firmy sprzedają swoje aktywa lub działalność za kwotę zapłaty za sprzedaż, która jest znacznie niższa od godziwej wartości rynkowej aktywów, na przykład:

- Trudna sytuacja finansowa : jeśli firma znajduje się w trudnej sytuacji i konsekwentnie zgłasza straty w ostatnich latach lub konsekwentnie wykazuje ujemne wolne przepływy pieniężne w ostatnich latach, istnieje prawdopodobieństwo, że wycena spółki może spaść poniżej wartości rynkowej jej aktywów.

- Ogromne zadłużenie : jeśli istnieje znaczny poziom dźwigni finansowej w firmie, przy braku stałych dodatnich przepływów pieniężnych na pokrycie zobowiązań finansowych, może to prowadzić do sprzedaży aktywów podmiotu za cenę niższą niż jego cena rynkowa.

- Brak potencjalnego nabywcy : Jeśli firma chce sprzedać swoją działalność lub oddział, ale napotyka trudności w znalezieniu nabywcy, może to spowodować, że firma docelowa zaakceptuje niższą cenę sprzedaży.

- Wrogie przejęcia : wrogie przejęcia odnoszą się do przejęcia firmy docelowej przez nabywcę bez zgody Rady Dyrektorów. Przejęcia te odbywają się w sposób wymuszony, poprzez pozew, wezwanie akcjonariuszy przejmowanej spółki lub zdobycie własności na otwartym rynku. Wrogie przejęcia są przeciwieństwem przyjaznych przejęć, w których zarówno nabywca, jak i sprzedający zgadzają się na przejęcie przedsiębiorstwa, a tym samym czasami zamykają transakcję przy niskiej wartości rozważanej sprzedaży, co skutkuje złą wolą

- Niedoinformowany sprzedawca : Czasami sprzedawca nie jest świadomy potencjalnego wzrostu i wartości rynkowej swojej działalności, a ze względu na brak świadomości akceptuje niższą wycenę swojej działalności.

Ujęcie księgowe złej woli

W Stanach Zjednoczonych do rozliczenia wartości złej wartości stosuje się Zestawienie Standardów Rachunkowości Finansowej (SFAS) 141 Połączenie jednostek gospodarczych.

Zgodnie z SFAS 141,

- Jeżeli wartość godziwa przejętych aktywów przewyższa cenę zapłaconą za nabycie aktywów, powstała różnica określana jest jako Ujemna Wartość firmy.

- W księgach jednostki przejmującej wartość Ujemnej wartości firmy alokuje się w celu obniżenia kosztu nabycia aktywów trwałych do zera.

- Po obniżeniu kosztu aktywów trwałych do zera, pozostała wartość złej wartości jest ujmowana jako zysk nadzwyczajny w rachunku zysków i strat.

Wiele krajów uznaje ujemną wartość firmy lub złą wartość zgodnie z Międzynarodowym Standardem Sprawozdawczości Finansowej (MSSF) 3 oraz Kodeksem Rachunkowości (ASC) 805, który zawiera wytyczne dotyczące ujmowania ujemnej wartości firmy. Podejście księgowe jest takie samo, jak podano powyżej dla MSSF 3, ponieważ łączy w sobie treść SFAS, przepisów SEC i pozycji FASB.

Wpisy do dziennika złej woli

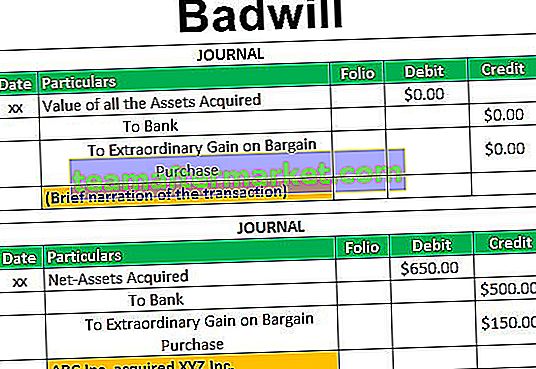

Firma przejmująca może uznać ujemną wartość firmy jako „nadzwyczajny zysk” lub „okazyjny zysk z zakupu”, wykonując następujący zapis w dzienniku:

Przykład

Powiedzmy, że ABC Inc. przejęło całą działalność XYZ Inc. za kwotę 500 mln USD. W dniu przejęcia, godziwa wartość rynkowa aktywów netto XYZ Inc. (w tym rzeczowe aktywa trwałe, zakłady i wyposażenie oraz inne aktywa obrotowe pomniejszona o zobowiązania długoterminowe i krótkoterminowe) wyniosła 650 mln USD.

Ponieważ godziwa wartość rynkowa aktywów netto XYZ Inc. przewyższa wartość wynagrodzenia zapłaconego przez ABC Inc., transakcję można określić jako okazyjny zakup, którego Badwill wynosi 150 mln USD. (500 mln USD minus 650 mln USD)

ABC Inc. może rozpoznać ujemną wartość firmy w wysokości 150 USD, rejestrując następujący zapis księgowy:

Wniosek

Zła wartość ma miejsce, gdy spółka przejmująca nabywa aktywa netto spółki przejmowanej za znaczną cenę, która jest niższa od wartości godziwej aktywów spółki. Transakcje te mają miejsce, gdy firma docelowa znajduje się w trudnej sytuacji finansowej lub ma znaczne zadłużenie bez dodatnich, spójnych przepływów pieniężnych w celu wypełnienia zobowiązania finansowego lub w wyniku wrogiego przejęcia.