Zobowiązania finansowe

Zobowiązania finansowe dla biznesu są jak karty kredytowe dla osób fizycznych. Są przydatne w tym sensie, że firma może wykorzystać „pieniądze innych” do finansowania swojej działalności gospodarczej przez pewien okres, który trwa tylko wtedy, gdy zobowiązanie staje się wymagalne. Należy jednak mieć na uwadze, że nadmierne zobowiązania finansowe mogą zaszkodzić bilansowi i postawić firmę na skraju bankructwa.

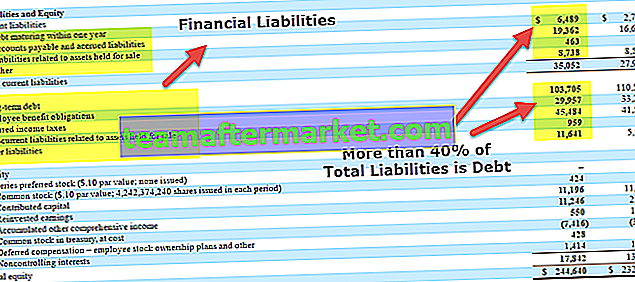

źródło: verizon

Dlatego analitycy finansowi i inwestorzy muszą być świadomi tego, czym są i jak wpływają na sytuację finansową firmy.

Omawiamy szczegółowo następujące zobowiązania finansowe -

Co to są zobowiązania finansowe?

Definicja zobowiązań finansowych

Wszelkie przyszłe ofiary korzyści ekonomicznych, które jednostka jest zobowiązana ponieść w wyniku przeszłych transakcji lub jakiejkolwiek innej działalności w przeszłości. Przyszłe ofiary, które ma ponieść jednostka, mogą mieć formę wszelkich pieniędzy lub usług należnych drugiej stronie.

- Zobowiązania finansowe można zazwyczaj wyegzekwować na podstawie umowy podpisanej między dwoma podmiotami. Ale nie zawsze są one prawnie egzekwowalne.

- Mogą opierać się na sprawiedliwych zobowiązaniach, takich jak obowiązek oparty na względach etycznych lub moralnych, lub mogą być również wiążące dla podmiotu w wyniku zwyczajowo oczekiwanego obowiązku, który oznacza zobowiązanie, które wynika z szeregu okoliczności w określonej sytuacji, w przeciwieństwie do do zobowiązania wynikającego z umowy.

- Zobowiązania finansowe obejmują zasadniczo zobowiązania do zapłaty i odsetki, które są wynikiem wykorzystania cudzych pieniędzy w przeszłości, zobowiązania wobec innych podmiotów, które są wynikiem wcześniejszych zakupów, czynszu i dzierżawy należne właścicielom powierzchni, którzy są wynik korzystania z cudzego majątku w przeszłości i kilku należnych podatków, które są wynikiem działalności gospodarczej prowadzonej w przeszłości.

- Prawie wszystkie zobowiązania finansowe można znaleźć w bilansie podmiotu.

Polecane kursy

- Szkolenie z modelowania analityków finansowych

- Szkolenie certyfikacyjne online z finansów dla sektora niefinansowego

Znaczenie zobowiązań i ich wpływ na biznes

Chociaż zobowiązania są z konieczności zobowiązaniami przyszłymi, są one jednak istotnym aspektem działalności firmy, ponieważ są wykorzystywane do finansowania działalności i opłacania znacznych ekspansji.

- Zobowiązania zwiększają również efektywność przeprowadzania transakcji biznesowych. Na przykład, jeśli firma musi płacić za każdą niewielką zakupioną ilość za każdym razem, gdy dostarczany jest materiał, wymagałoby to kilku powtórzeń procesu płatności w krótkim okresie.

- Z drugiej strony, jeśli firma zostanie obciążona rachunkiem za wszystkie swoje zakupy od konkretnego dostawcy w ciągu miesiąca lub kwartału, rozliczałaby wszystkie płatności należne dostawcy w minimalnej liczbie transakcji.

- Jednak wszystkie mają określoną lub dorozumianą datę zapadalności, w której stają się wymagalne. Kiedy zobowiązania staną się wymagalne, mogą być szkodliwe dla firmy.

- Niedotrzymanie lub opóźnienie spłaty zobowiązania może spowodować zwiększenie bilansu zobowiązań w postaci grzywien, podatków i podwyższonych stóp procentowych.

- Co więcej, takie działania mogą również zaszkodzić reputacji firmy i wpłynąć na zakres, w jakim będzie ona w stanie wykorzystać te „pieniądze innych” w przyszłości.

Rodzaje zobowiązań finansowych

Zobowiązania dzieli się na dwa rodzaje w oparciu o okres, w którym stają się wymagalne i podlegają spłacie na rzecz wierzycieli. W oparciu o to kryterium, dwa rodzaje zobowiązań to Zobowiązania Krótkoterminowe lub Krótkoterminowe oraz Zobowiązania Długoterminowe.

Zobowiązania krótkoterminowe

źródło: verizon

- Zobowiązania krótkoterminowe lub krótkoterminowe to takie, których termin spłaty przypada w ciągu 1 roku (kolejnych 12 miesięcy) od momentu uzyskania przez spółkę korzyści ekonomicznej.

- Innymi słowy, zobowiązania należące do bieżącego roku nazywane są zobowiązaniami krótkoterminowymi lub zobowiązaniami krótkoterminowymi.

- Na przykład, jeśli firma musi płacić roczny czynsz z tytułu zajmowania gruntu lub powierzchni biurowej itp., Wówczas czynsz ten zostanie zaklasyfikowany do zobowiązań bieżących lub krótkoterminowych.

- Podobnie, odsetki do zapłacenia i ta część długu długoterminowego, która jest płatna w bieżącym roku, będą stanowić zobowiązania krótkoterminowe lub krótkoterminowe.

Zobowiązania długoterminowe

źródło: verizon

- Zobowiązania długoterminowe to zobowiązania wymagalne w okresie dłuższym niż 1 rok.

- Na przykład, jeśli firma zaciągnie kredyt hipoteczny spłacany przez ponad 15 lat, stanie się on zobowiązaniami długoterminowymi.

- Podobnie całe zadłużenie, którego spłata nie jest wymagana w bieżącym roku, również zostanie sklasyfikowane jako zobowiązanie długoterminowe.

Zobowiązania długoterminowe i krótkoterminowe

W przypadku większości firm zobowiązania długoterminowe obejmują głównie zadłużenie długoterminowe, które jest często płatne w okresach dłuższych nawet niż dziesięć lat. Jednak inne pozycje, które można zaklasyfikować jako zobowiązania długoterminowe, obejmują obligacje, pożyczki, rezerwy z tytułu odroczonego podatku dochodowego i zobowiązania emerytalne.

Z drugiej strony, poza odsetkami i bieżącą częścią długu długoterminowego jest tak wiele pozycji, które można spisać w ramach zobowiązań krótkoterminowych. Inne zobowiązania krótkoterminowe obejmują koszty wynagrodzeń i zobowiązania, które obejmują pieniądze należne dostawcom, miesięczne opłaty za media i podobne wydatki.

W przypadku, gdy firma ma krótkoterminowe zobowiązanie, które zamierza refinansować, prawdopodobnie pojawi się w twoim umyśle nieporozumienie co do jego klasyfikacji. W celu wyjaśnienia tego nieporozumienia konieczne jest określenie, czy istnieje zamiar refinansowania, a także czy proces refinansowania się rozpoczął. Jeśli tak, i jeśli refinansowane zobowiązania krótkoterminowe (ogólnie zadłużenie) staną się wymagalne w okresie dłuższym niż 12 miesięcy w związku z refinansowaniem, można je z łatwością przeklasyfikować jako zobowiązania długoterminowe.

W związku z tym istnieje tylko jedno kryterium, które stanowi podstawę tej klasyfikacji: następny okres jednego roku lub 12 miesięcy.

Analiza zobowiązań finansowych

Jaka jest potrzeba analizy zobowiązań firmy?

A na kogo najbardziej wpływają zobowiązania firmy?

Cóż, w końcu zobowiązania skutkują wypłatą gotówki lub innego aktywa w przyszłości. Zatem zobowiązanie samo w sobie należy zawsze traktować jako niekorzystne. Jednak analizując zobowiązania finansowe, nie można ich rozpatrywać w oderwaniu. Konieczne jest uświadomienie sobie ogólnego wpływu wzrostu lub spadku zobowiązań oraz sygnałów, jakie te zmiany zobowiązań wysyłają do wszystkich zainteresowanych.

Osoby, na które wpływają zobowiązania finansowe, to inwestorzy i analitycy ds. Badań akcji, którzy są zaangażowani w działalność związaną z zakupem, sprzedażą i doradztwem w zakresie akcji i obligacji spółki. To oni muszą ocenić, jaką wartość firma może stworzyć dla nich w przyszłości, patrząc na sprawozdania finansowe.

Z powyższych powodów doświadczeni inwestorzy dobrze przyglądają się zobowiązaniom, analizując kondycję finansową każdej firmy, która w nie inwestuje. Aby szybko powiększyć biznes w tym względzie, handlowcy opracowali kilka wskaźników, które pomagają im w oddzieleniu zdrowych pożyczkobiorców od tych, którzy toną w długach.

Wskaźniki zobowiązań finansowych

Wszystkie zobowiązania są zbliżone do długu, który w przyszłości należy spłacić wierzycielom. Z tego powodu, wykonując analizę wskaźnikową zobowiązań finansowych, nazywamy je ogólnie długiem: długiem długoterminowym i długiem krótkoterminowym. Zatem wszędzie tam, gdzie wskaźnik ma termin pod nazwą dług, oznaczałoby to zobowiązania.

Możesz również nauczyć się krok po kroku analizy sprawozdania finansowego tutaj

Do analizy zobowiązań finansowych wykorzystuje się następujące wskaźniki:

# 1 - Wskaźnik zadłużenia

Wskaźnik zadłużenia daje porównanie całkowitego zadłużenia przedsiębiorstwa (długoterminowego i krótkoterminowego) z jego łącznymi aktywami.

Wskaźnik zadłużenia Wzór = zadłużenie ogółem / aktywa ogółem = pasywa ogółem / aktywa ogółem

- Wskaźnik ten daje wyobrażenie o dźwigni finansowej firmy, tj. O pieniądzach pożyczonych od innych i / lub należnych od innych.

- Czasami analitycy używają go do oceny, czy firma może spłacić wszystkie swoje zobowiązania, jeśli zbankrutuje i będzie musiała sprzedać wszystkie swoje aktywa.

- To najgorsze, co może się przytrafić firmie. Jeśli więc ten wskaźnik jest większy niż 1, oznacza to, że firma ma więcej zadłużenia niż gotówka, jaką może mieć na sprzedaż swoich aktywów.

- Stąd im niższa wartość tego wskaźnika, tym silniejsza pozycja firmy. I tym samym inwestycja w taką firmę staje się znacznie mniej ryzykowna.

- Jednak generalnie bieżąca część wszystkich zobowiązań, tj. Zobowiązań bieżących (w tym zobowiązań operacyjnych, takich jak zobowiązania i podatki do zapłacenia), nie jest tak ryzykowna, ponieważ nie trzeba ich sfinansować poprzez sprzedaż aktywów.

- Firma zazwyczaj finansuje je ze swoich aktywów bieżących lub gotówki.

Tak więc jaśniejszy obraz sytuacji w zakresie zadłużenia można uzyskać, modyfikując ten stosunek „stosunek długoterminowego zadłużenia do aktywów”.

# 2 - Wskaźnik zadłużenia do kapitału własnego:

Wskaźnik ten daje również wyobrażenie o dźwigni finansowej firmy. Porównuje łączne zobowiązania spółki z łącznym kapitałem własnym.

Wskaźnik zadłużenia do kapitału własnego = zadłużenie ogółem / kapitał własny

- Współczynnik ten daje wyobrażenie o tym, ile jego dostawcy, pożyczkodawcy i wierzyciele są zainwestowani w spółkę w porównaniu z jej udziałowcami.

- Opowiada również o strukturze kapitałowej firmy. Im niższy jest ten wskaźnik, tym mniejsza dźwignia finansowa i silniejsza pozycja kapitałów własnych spółki.

- Ponownie można przeanalizować dług długoterminowy w odniesieniu do kapitału własnego, usuwając bieżące zobowiązania z łącznych zobowiązań. To wybór analityka, co dokładnie próbuje analizować.

# 3 - Współczynnik kapitalizacji:

Wskaźnik ten w szczególności porównuje zadłużenie długoterminowe i całkowitą kapitalizację (tj. Długoterminowe zobowiązania dłużne plus kapitał własny) przedsiębiorstwa.

Współczynnik kapitalizacji = zadłużenie długoterminowe / (zadłużenie długoterminowe + kapitał własny)

- Ten wskaźnik jest uważany za jeden z bardziej znaczących wskaźników „zadłużenia” - zapewnia krytyczny wgląd w wykorzystanie dźwigni finansowej przez firmę.

- Jeśli wskaźnik ten ma niską wartość, oznaczałoby to, że firma ma niewielkie zadłużenie długoterminowe i dużą ilość kapitału własnego.

- Powszechnie wiadomo, że niski poziom zadłużenia i zdrowy udział kapitału własnego w strukturze kapitałowej przedsiębiorstwa świadczy o kondycji finansowej.

- Stąd niska wartość kapitalizacji jest uważana przez inwestora za korzystną.

# 4 - Wskaźnik przepływów pieniężnych do całkowitego zadłużenia:

Wskaźnik ten daje wyobrażenie o zdolności firmy do spłaty całkowitego zadłużenia poprzez porównanie go z przepływami pieniężnymi generowanymi przez jej działalność w danym okresie.

Wskaźnik przepływów pieniężnych do zadłużenia = operacyjne przepływy pieniężne / całkowite zadłużenie.

- Całkowity dług nie należy w całości do danego okresu, ponieważ obejmuje również dług długoterminowy.

- Jednak wskaźnik ten wskazuje, czy środki pieniężne generowane w wyniku operacji wystarczyłyby na spłatę zadłużenia w długim okresie.

- W przeciwieństwie do powyższych trzech wskaźników, w mianowniku znajduje się liczba związana z długiem (dług ogółem).

- Zatem im większy jest przepływ gotówki z działalności operacyjnej, tym większy jest ten wskaźnik. W związku z tym większą wartość tego wskaźnika należy uznać za korzystniejszą.

# 5 - Wskaźnik pokrycia odsetek:

Wskaźnik pokrycia odsetek daje wyobrażenie o zdolności firmy do spłaty zadłużenia z dochodów operacyjnych. Jest to stosunek zysków firmy przed odsetkami i podatkami (EBIT) do kosztów odsetkowych firmy w tym samym okresie.

Wskaźnik pokrycia odsetek = EBIT / Koszt odsetek

- Większą wartość tego wskaźnika należy uznać za korzystną, a niższą za niekorzystną dla inwestycji.

- Wskaźnik ten różni się znacznie od powyższych czterech wskaźników tym, że jest wskaźnikiem dotyczącym zobowiązań krótkoterminowych.

- Uwzględnia tylko koszty odsetkowe, które są zasadniczo jednym z zobowiązań krótkoterminowych.

- Zapoznaj się również ze wskaźnikiem pokrycia obsługi zadłużenia (ważne dla analityków kredytowych)

# 6 - Wskaźniki bieżące i wskaźniki szybkie

Wśród innych wskaźników wykorzystywanych do analizy zobowiązań krótkoterminowych istotne znaczenie ma wskaźnik płynności bieżącej oraz wskaźnik płynności szybkiej. Oba pomagają analitykowi określić, czy firma jest w stanie spłacać swoje bieżące zobowiązania.

Wskaźnik płynności bieżącej to stosunek sumy aktywów obrotowych do zobowiązań krótkoterminowych razem.

Wskaźnik bieżącej płynności = aktywa obrotowe ogółem / zobowiązania krótkoterminowe ogółem

- Wskaźnik bieżącej płynności to wskaźnik płynności, który mierzy zdolność firmy do regulowania zobowiązań krótkoterminowych i długoterminowych.

Wskaźnik szybki to stosunek sumy aktywów obrotowych pomniejszonych o zapasy do zobowiązań krótkoterminowych.

Wskaźnik płynności szybki = (aktywa obrotowe ogółem - zapasy) / zobowiązania krótkoterminowe ogółem

- Wskaźnik szybki mierzy zdolność firmy do wywiązywania się z krótkoterminowych zobowiązań za pomocą jej najbardziej płynnych aktywów.

Powyższe wskaźniki to jedne z najczęściej używanych wskaźników do analizy zobowiązań przedsiębiorstwa. Nie ma jednak ograniczeń co do liczby i rodzaju stosowanych przełożeń.

- Możesz wziąć dowolne odpowiednie terminy i przyjąć ich stosunek zgodnie z wymaganiami analizy. Jedynym celem wykorzystania wskaźników jest szybkie zorientowanie się w składowych, wielkości i jakości zobowiązań firmy.

- Ponadto, jak w przypadku każdego rodzaju analizy wskaźnikowej, przed stwierdzeniem, czy zadłużenie jest wysokie, czy niskie, przy zastosowaniu powyższych wskaźników, należy wziąć pod uwagę rodzaj firmy i normy branżowe. W końcu to analiza porównawcza!

- Na przykład duże i dobrze ugruntowane firmy mogą przesunąć składnik zobowiązań struktury bilansu do wyższych wartości procentowych bez popadania w kłopoty, podczas gdy mniejsze firmy mogą tego nie robić.

Przykłady zobowiązań finansowych

Spółki o wysokim zadłużeniu:

Obecnie cały przemysł poszukiwawczy i wydobywczy cierpi z powodu bezprecedensowego narastania zadłużenia. Exxon, Shell, BP i Chevron mają łącznie 184 miliardy dolarów zadłużenia podczas dwuletniego spadku. Powodem jest to, że ceny ropy naftowej zbyt długo utrzymują się na niższym poziomie niż rentowny. A firmy te nie spodziewały się, że spowolnienie to będzie się przedłużać tak długo. Więc zaciągnęli zbyt duże długi, aby sfinansować swoje nowe projekty i operacje.

Ale teraz, ponieważ nowe projekty nie przyniosły zysków, nie są w stanie wygenerować wystarczającego dochodu lub gotówki, aby spłacić ten dług. Oznacza to, że ich wskaźniki pokrycia dochodów i wskaźniki przepływu środków pieniężnych do zadłużenia poważnie spadły, czyniąc je niekorzystnymi do inwestowania.

Exxon Mobil Debt to Equity (wykres kwartalny)

źródło: ycharts

Gdy inwestycja staje się niekorzystna, inwestorzy wycofują swoje pieniądze z akcji. W efekcie rośnie wskaźnik zadłużenia do kapitału własnego, co widać w przypadku Exxon Mobil na powyższym wykresie.

Teraz koncerny naftowe próbują generować gotówkę, sprzedając część swoich aktywów co kwartał. Zatem ich zdolność do spłaty długu zależy obecnie od ich wskaźnika zadłużenia. Jeśli mają wystarczającą ilość aktywów, mogą uzyskać wystarczającą ilość gotówki, sprzedając je i spłacając dług w terminie.

Firmy o niskim zadłużeniu

Z drugiej strony istnieją firmy takie jak Pan American Silver (wydobywca srebra), które mają niskie zadłużenie. Pan American miał zadłużenie w wysokości zaledwie 59 mln USD w porównaniu do gotówki, ekwiwalentów gotówki i krótkoterminowych inwestycji w wysokości 204 mln USD na koniec czerwca 2016 r. Oznacza to, że stosunek zadłużenia do gotówki, ekwiwalentów gotówki i inwestycje krótkoterminowe to zaledwie 0,29. Środki pieniężne, ekwiwalenty środków pieniężnych i inwestycje krótkoterminowe to najbardziej płynne aktywa firmy. A całkowity dług jest tylko 0,29 razy większy. Tak więc z punktu widzenia „zdolności do spłaty długu” Pan American jest obecnie bardzo korzystną inwestycją w porównaniu z tymi firmami naftowymi.

Srebrny dług Pan America wobec kapitału (kwartalnie)

źródło: ycharts

Teraz powyższy wykres Pan American również pokazuje wzrost wskaźnika zadłużenia do kapitału własnego. Ale spójrz na wartość tego współczynnika na obu wykresach. To 0,261 dla Exxona, a tylko 0,040 dla Pan American. To porównanie wyraźnie pokazuje, że inwestowanie w Pan American jest znacznie mniej ryzykowne niż inwestowanie w Exxon.

Wniosek

Nie ma jednej metody analizy zobowiązań finansowych. Jednak znalezienie znaczących wskaźników i porównanie ich z innymi firmami jest jedną z dobrze ugruntowanych i zalecanych metod podejmowania decyzji o zainwestowaniu w firmę. W tym celu istnieją specyficzne, tradycyjnie zdefiniowane wskaźniki. Ale możesz bardzo dobrze wymyślić swoje współczynniki w zależności od celu analizy.

Przydatne posty

Original text

- Definicja rynkowych papierów wartościowych

- Kredyty odnawialne

- Co to jest zysk kapitałowy akcjonariusza?

- Cel rachunku zysków i strat <