Co to jest wzór obligacji kuponowych?

Termin „obligacja kuponowa” odnosi się do obligacji, które dają kupon będący nominalnym procentem wartości nominalnej lub kwoty głównej obligacji. Wzór na obliczenie ceny tej obligacji zasadniczo wykorzystuje wartość bieżącą prawdopodobnych przyszłych przepływów pieniężnych w postaci płatności kuponowych oraz kwotę główną, która jest kwotą otrzymaną w dniu wykupu. Wartość bieżącą oblicza się poprzez zdyskontowanie przepływów pieniężnych przy użyciu dochodu do terminu zapadalności.

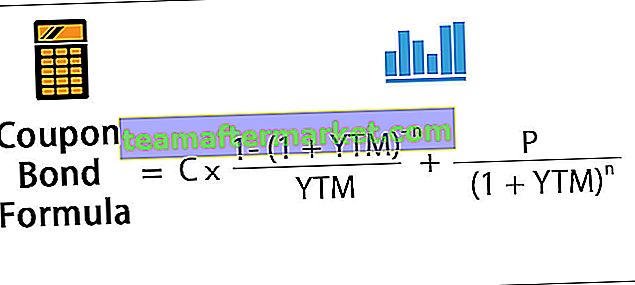

Matematycznie, cena obligacji kuponowej jest przedstawiona w następujący sposób:

gdzie

- C = okresowa płatność kuponem,

- P = wartość nominalna obligacji,

- YTM = rentowność do terminu zapadalności

- n = liczba okresów do terminu zapadalności

Obliczanie kwoty kuponu (krok po kroku)

Wzór na obliczenie obligacji kuponowych można wykonać, wykonując następujące czynności:

- Krok 1: Najpierw określ wartość nominalną emisji obligacji i oznacz ją P.

- Krok 2: Następnie określ okresową wypłatę kuponu na podstawie stopy kuponu opartej na obligacji, częstotliwości spłaty kuponu i wartości nominalnej obligacji. Wypłata kuponu jest oznaczona przez C i jest obliczana jako: C = Stopa kuponu * P / Częstotliwość wypłaty kuponu

- Krok 3: Następnie określ całkowitą liczbę okresów do terminu zapadalności, mnożąc częstotliwość wypłat kuponów w ciągu roku i liczbę lat do terminu zapadalności. Liczba okresów do terminu zapadalności jest oznaczona przez n i jest obliczana jako, n = liczba lat do terminu zapadalności * Częstotliwość wypłaty kuponu

- Krok 4: Teraz określ rentowność do terminu zapadalności na podstawie bieżącego rynkowego zwrotu z inwestycji o podobnym profilu ryzyka. Rentowność do wykupu oznacza YTM.

- Krok 5: Następnie określ aktualną wartość pierwszego kuponu, drugiego kuponu i tak dalej. Następnie określ wartość bieżącą wartości nominalnej obligacji.

- Krok 6: Na koniec wzór na obliczenie obligacji kuponowych jest wykonywany poprzez dodanie wartości bieżącej wszystkich płatności kuponowych i wartości nominalnej, jak pokazano poniżej.

Przykłady

Możesz pobrać ten szablon programu Excel Formuła obligacji kuponowych tutaj - Szablon programu Excel Formuła obligacji kuponowychPrzykład 1

Weźmy na przykład obligacje emitowane przez firmę XYZ Ltd, która co roku płaci kupony. Spółka planuje wyemitować 5000 takich obligacji, a każda z nich ma wartość nominalną 1000 USD, oprocentowanie kuponowe 7% i ma zapadać za 15 lat. Efektywna rentowność do terminu zapadalności wynosi 9%. Określ cenę każdej obligacji i pieniądze, które XYZ Ltd ma zebrać w ramach tej emisji obligacji.

Poniżej podano dane do wyliczenia obligacji kuponowej XYZ Ltd.

Cena każdej obligacji jest obliczana przy użyciu poniższego wzoru:

W związku z tym wyliczenie Obligacji Kuponowej będzie następujące:

Tak będzie -

= 838,79 USD

Dlatego każda obligacja będzie wyceniana na 838,79 $ i będzie sprzedawana z dyskontem ( cena obligacji niższa niż wartość nominalna), ponieważ stopa kuponu jest niższa niż YTM. XYZ Ltd będzie w stanie zebrać 4 193950 USD (= 5000 * 838,79 USD).

Przykład nr 2

Weźmy na przykład obligacje wyemitowane przez spółkę ABC Ltd, która płaci półroczne kupony. Każda obligacja ma wartość nominalną 1000 USD z oprocentowaniem 8% i ma zapadać za 5 lat. Efektywna rentowność do terminu zapadalności wynosi 7%. Określ cenę każdej obligacji C wyemitowanej przez ABC Ltd.

Poniżej podano dane do wyliczenia obligacji kuponowej ABC Ltd.

Dlatego cenę każdej obligacji można obliczyć za pomocą poniższego wzoru jako:

W związku z tym wyliczenie Obligacji Kuponowej będzie następujące:

Tak będzie -

= 1041,58 USD

Dlatego każda obligacja będzie wyceniana na 1041,58 USD i będzie sprzedawana z premią ( cena obligacji wyższa niż wartość nominalna), ponieważ stopa kuponu jest wyższa niż YTM.

Trafność i zastosowania

Koncepcja wyceny tego rodzaju obligacji jest bardzo ważna z perspektywy inwestora, ponieważ obligacje są nieodzowną częścią rynków kapitałowych. Nabywca obligacji otrzymuje te płatności kuponowe w okresie pomiędzy wyemitowaniem obligacji a wykupem obligacji. Na rynku obligacji obligacje o wyższych stopach kuponu są uważane za bardziej atrakcyjne dla inwestorów, ponieważ oferują wyższe zyski.

Ponadto mówi się, że obligacje sprzedawane po wartości wyższej niż ich wartość nominalna są sprzedawane z premią, podczas gdy obligacje sprzedawane po wartości niższej niż ich wartość nominalna są sprzedawane z dyskontem. Obecnie obligacje te są dość rzadkie, ponieważ najnowsze obligacje nie są emitowane w formie kuponów ani certyfikatów, a raczej są emitowane elektronicznie.