Co to jest ubieranie okien w rachunkowości?

Window Dressing in Accounting odnosi się do manipulacji dokonanych przez kierownictwo przedsiębiorstwa w sposób zamierzony w sprawozdaniu finansowym w celu przedstawienia korzystniejszego obrazu firmy przed użytkownikami sprawozdania finansowego, zanim zostanie ono podane do wiadomości publicznej.

„Utrwalanie okien” w księgowości oznacza wysiłek podejmowany przez kierownictwo w celu poprawy wyglądu sprawozdań finansowych przedsiębiorstwa przed ich publicznym ujawnieniem. Jest to manipulacja sprawozdaniami finansowymi w celu pokazania korzystniejszych wyników działalności. Ma to na celu wprowadzenie inwestorów w błąd. Mogą z niego korzystać firmy i fundusze inwestycyjne.

- Dzieje się tak, gdy firma / firma ma wielu udziałowców, a zarząd chce pokazać inwestorom / udziałowcom, że firma dobrze sobie radzi i chce, aby ich informacje finansowe wyglądały dla nich atrakcyjne.

- Dzieje się tak, ponieważ sytuacja finansowa firmy jest jednym z krytycznych parametrów i odgrywa kluczową rolę w pozyskiwaniu nowych możliwości biznesowych, inwestorów i akcjonariuszy.

- Dekorowanie okien może wprowadzić w błąd inwestorów i innych interesariuszy, którzy nie mają odpowiedniej wiedzy operacyjnej na temat biznesu.

- W ściśle utrzymywanych interesach nie odbywa się to, ponieważ właściciele są świadomi wyników firmy.

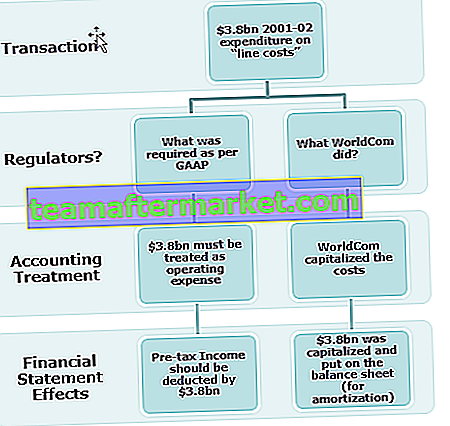

Przykład wykończenia okien (WorldCom)

Sprawa Worldcom jest jednym z najbardziej niesławnych przykładów ozdób okiennych, których dokonano poprzez zawyżanie zarobków poprzez niewłaściwą kapitalizację wydatków. WorldCom ogłosił upadłość w lipcu 2002 r. Główni dyrektorzy ds. Księgowości i finansów oskarżeni o oszustwa związane z papierami wartościowymi.

Cel ubioru okienka w rachunkowości

- Akcjonariusze i potencjalni akcjonariusze będą zainteresowani inwestowaniem w spółkę, jeśli sytuacja finansowa będzie dobra.

- Warto poszukać funduszy od inwestorów lub zaciągnąć jakąkolwiek pożyczkę.

- Cena akcji spółki gwałtownie wzrośnie, jeśli wyniki finansowe będą dobre.

- Unikanie podatków można osiągnąć, wykazując słabe wyniki finansowe.

- Aby zatuszować błędne decyzje dotyczące zarządzania.

- Poprawia płynność biznesową;

- Aby pokazać stabilny zysk i wyniki dla firmy.

- Ma to na celu zapewnienie pożyczkodawcom stabilności finansowej firmy.

- Ma to na celu osiągnięcie zamierzonych wyników finansowych.

- Ma to na celu pokazanie dobrego zwrotu z inwestycji.

- Zwiększenie premii za wyniki dla zespołu zarządzającego w oparciu o zawyżone zyski.

- Aby ukryć rzeczywisty stan firmy na wypadek, gdyby firma była bliska niewypłacalności.

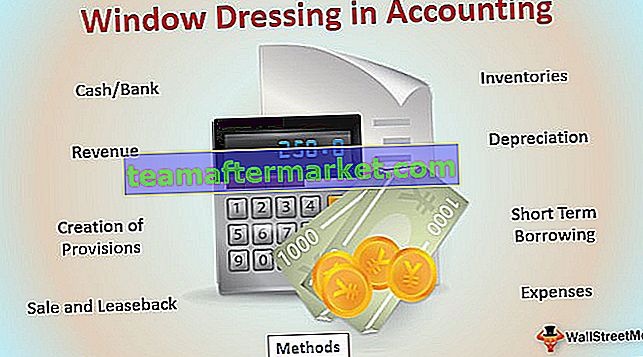

Najważniejsze metody ubierania okien w księgowości

- Kasa / Bank: Odroczenie płatności na rzecz dostawców, tak aby na koniec okresu sprawozdawczego saldo środków pieniężnych / banków było wysokie. Sprzedając stare aktywa, aby saldo gotówki uległo poprawie i wykazało lepszą płynność, jednocześnie saldo środków trwałych nie będzie się znacznie różniło, gdyż jest to stary środek o większej skumulowanej amortyzacji.

- Zapasy: zmiana wyceny zapasów w celu zwiększenia lub zmniejszenia zysków.

- Przychody: firmy sprzedają produkty po obniżonej cenie lub oferują specjalne oferty mające na celu zwiększenie sprzedaży pod koniec roku, aby wyniki finansowe firmy wyglądały lepiej.

- Amortyzacja: Zmiana metody amortyzacji z przyspieszonej na liniową, dzięki czemu zyski ulegną poprawie.

- Tworzenie rezerw: zgodnie z koncepcją ostrożności w rachunkowości wymaga jak najszybszego rejestrowania wydatków i zobowiązań, a przychody tylko wtedy, gdy zostaną one zrealizowane lub zapewnione. Utworzenie nadwyżki rezerwy może zmniejszyć zyski i zmniejszyć odpowiadającą im zapłatę podatku.

- Pożyczki krótkoterminowe : Pożyczki krótkoterminowe uzyskuje się w celu utrzymania płynności organizacji

- Sprzedaż i leasing zwrotny : odsprzedaż aktywów przed końcem roku finansowego i wykorzystanie pieniędzy na sfinansowanie działalności i utrzymanie płynności oraz wydzierżawienie jej na dłuższy okres w celu prowadzenia działalności gospodarczej.

- Wydatki: przedstawienie wydatków kapitałowych jako wydatków dochodowych w celu zaniżenia zysków;

Powyżej wymieniono kilka pomysłów na ubieranie okien w rachunkowości; istnieje wiele innych sposobów manipulowania finansami i ich prezentacji zgodnie z potrzebami kierownictwa.

Dekorowanie okien ma głównie na celu podniesienie ceny akcji i zainteresowanie potencjalnych inwestorów biznesem. Ta koncepcja jest nieetyczna, ponieważ wprowadza w błąd, i jest tylko krótkoterminową korzyścią, ponieważ czerpie korzyści z przyszłego okresu.

Jak rozpoznać szatę graficzną w rachunkowości?

W rachunkowości widać uciążliwość dzięki odpowiedniej analizie i porównaniu sprawozdań finansowych. Należy odpowiednio przeanalizować parametry finansowe i inne elementy, aby zrozumieć stan firmy.

Poniższe informacje można przejrzeć w finansach firmy w celu zidentyfikowania dekoracji okiennych.

- Poprawa salda środków pieniężnych z powodu pożyczek krótkoterminowych lub przepływów pieniężnych z działalności nieoperacyjnej. Należy przeprowadzić odpowiedni przegląd w rachunku przepływów pieniężnych, aby sprawdzić, która działalność spowodowała wpływ środków pieniężnych.

- Nietypowy wzrost lub spadek któregokolwiek z sald na koncie i ich wpływ na finanse

- Zmiana zasad rachunkowości w ciągu roku, np. Zmiana wyceny zapasów, zmiana metody amortyzacji itp.

- Poprawa sprzedaży dzięki ogromnym rabatom i wzrostowi zobowiązań handlowych;

Wniosek

Ubieranie się w rachunkowości to podejście krótkoterminowe, dzięki któremu sprawozdania finansowe i portfele wyglądają lepiej i atrakcyjniej, niż są w rzeczywistości. Ma to na celu odwiedzenie inwestorów od rzeczywistych wyników. Jest to praktyka nieetyczna, ponieważ wiąże się z oszustwami i odbywa się w interesie kierownictwa.