Co to są sprawozdania finansowe?

Sprawozdania finansowe to pisemne raporty sporządzane przez kierownictwo firmy w celu przedstawienia jej spraw finansowych w danym okresie (kwartał, pół roku lub rok). Zestawienia te obejmują bilans, przepływy pieniężne w rachunku zysków i strat oraz sprawozdanie z kapitału własnego i są sporządzane zgodnie z określonymi i znormalizowanymi zasadami rachunkowości, tak aby sprawozdawczość była zgodna na wszystkich poziomach.

Rodzaje sprawozdań finansowych

Przyjrzyjmy się teraz każdemu typowi sprawozdania finansowego wraz z praktycznym przykładem.

# 1 - Bilans

Bilans to sprawozdanie finansowe, które przedstawia migawkę aktywów, pasywów i kapitału własnego akcjonariusza. Wiele firm wykorzystuje kapitał własny jako oddzielne sprawozdanie finansowe. Ale zwykle jest to zestawienie z bilansem.

Równanie, o którym musisz pamiętać podczas sporządzania bilansu, jest następujące:

Aktywa = pasywa + kapitał własny

Spójrzmy na bilans, abyśmy mogli zrozumieć, jak to działa -

źródło: Colgate SEC Filings

Powyższe jest tylko migawką tego, jak działa bilans.

- W ramach środków obrotowych można uwzględnić gotówkę, należności, opłacony czynsz itp. W ramach środków trwałych możemy umieścić sprzęt, zakład, budynek itp.

- Chodzi o to, aby podążać za sekwencją od bardziej płynnej do mniej płynnej.

- Jednocześnie, z drugiej strony, można wziąć pod uwagę zobowiązania płatne, zobowiązania, podatek dochodowy, zaległe wynagrodzenia itp. Jako zobowiązanie długoterminowe / długoterminowe można rozważyć zadłużenie długoterminowe.

Bilans czasami staje się dość skomplikowany, a księgowi muszą upewnić się, że każdy zapis jest prawidłowo raportowany, tak aby suma aktywów była zawsze równa sumie zobowiązań plus kapitał własny.

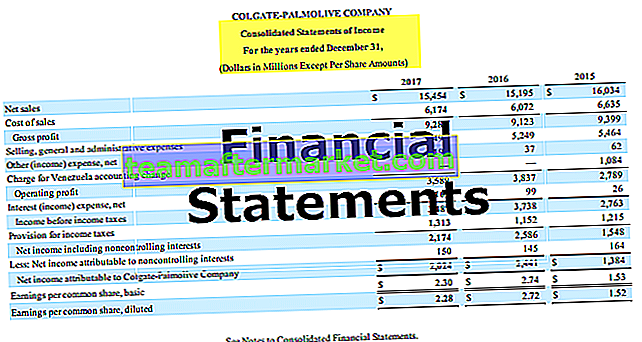

# 2 - Rachunek zysków i strat

Rachunek zysków i strat to kolejne sprawozdanie finansowe, któremu każdy powinien się przyjrzeć. Wygląda zupełnie inaczej niż bilans. W rachunku zysków i strat chodzi o przychody i wydatki.

źródło: Colgate SEC Filings

- Cóż, zaczyna się od sprzedaży lub przychodów brutto. Następnie od sprzedaży brutto odejmujemy wszelkie zwroty lub rabaty przy sprzedaży, aby uzyskać sprzedaż netto. Ta sprzedaż netto jest tym, czego używamy do analizy wskaźników.

- Od sprzedaży netto odejmujemy koszty sprzedanych towarów i otrzymujemy zysk brutto.

- Z zysku brutto odejmujemy koszty operacyjne, takie jak wydatki potrzebne na codzienne wydatki administracyjne. Odejmując koszty operacyjne otrzymujemy EBIT, czyli zysk przed odsetkami i podatkami.

- Od EBIT odejmujemy zapłacone odsetki lub dodajemy otrzymane odsetki (jeśli są) i otrzymujemy EBT, czyli zysk przed opodatkowaniem.

- Od EBT odliczamy podatek dochodowy za dany okres i otrzymujemy dochód netto, czyli zysk po opodatkowaniu.

# 3 - Rachunek przepływów pieniężnych

Rachunek przepływów pieniężnych to trzecie pod względem ważności zestawienie, któremu powinien przyjrzeć się każdy inwestor.

Istnieją trzy oddzielne wyciągi rachunku przepływów pieniężnych. Sprawozdania te przedstawiają przepływy środków pieniężnych z działalności operacyjnej, przepływy środków pieniężnych z działalności inwestycyjnej oraz przepływy środków pieniężnych z działalności finansowej.

źródło: Colgate SEC Filings

- Przepływy pieniężne z działalności operacyjnej to środki pieniężne generowane z podstawowej działalności biznesowej.

- Przepływy środków pieniężnych z działalności inwestycyjnej dotyczą wpływów i wypływów środków pieniężnych związanych z inwestycjami w spółkę, takimi jak zakup rzeczowych aktywów trwałych lub inne inwestycje.

- Przepływy środków pieniężnych z działalności finansowej odnoszą się do wpływów lub wypływów środków pieniężnych związanych z zadłużeniem lub kapitałem własnym przedsiębiorstwa. Obejmuje zaciągnięcie długu lub kapitału, spłatę pożyczki, wykup akcji i nie tylko.

# 4 - Zestawienie zmian w kapitale własnym

Zestawienie zmian w kapitale własnym to sprawozdanie finansowe zawierające zestawienie zmian w kapitale własnym w danym okresie.

źródło: Colgate SEC Filings

- Akcje zwykłe to pierwszy i najważniejszy składnik kapitału własnego. Właścicielami spółki są zwykli akcjonariusze.

- Dodatkowe wpłacone w kapitale oznacza, że firma otrzyma premię za akcje.

- Zyski lub straty zatrzymane kumuluje się z poprzedniego okresu. Mówiąc najprościej, zyski zatrzymane to kwota, którą firma zatrzymuje po wypłacie dywidendy z dochodu netto.

- Akcje własne to suma wszystkich akcji zwykłych, które zostały odkupione przez spółkę.

- Skumulowane inne całkowite dochody obejmują niezrealizowane zyski / straty, które nie wpływają na rachunek zysków i strat.

Wniosek

Sprawozdania finansowe stanowią finansowy obraz wyników firmy na przestrzeni lat.

- Bilans zawiera szczegółowe informacje na temat źródeł i wykorzystania funduszy przez firmę.

- Rachunek zysków i strat zapewnia zrozumienie przychodów i kosztów działalności.

- Z drugiej strony przepływy pieniężne śledzą przepływ gotówki w firmie.

- Zestawienie zmian w kapitale własnym zawiera podsumowanie rachunków akcjonariuszy za dany okres.

Oprócz omówionych powyżej czterech rodzajów sprawozdań finansowych, ważne jest również, aby zapoznać się z notami wyjaśniającymi do sprawozdania finansowego. Uwagi te zawierają szczegółowe wyjaśnienie pozycji.