Jakie są składniki sprawozdań finansowych?

Składniki sprawozdania finansowego są elementami składowymi, które razem tworzą sprawozdania finansowe i pomagają w zrozumieniu kondycji finansowej przedsiębiorstwa. i składa się z rachunku zysków i strat, bilansu, rachunku przepływów pieniężnych i rachunku kapitału własnego. Każdy element służy celowi i pomaga w zrozumieniu spraw finansowych firmy w zwięzły sposób.

4 najważniejsze składniki sprawozdań finansowych

Cztery komponenty omówiono poniżej:

# 1 - Bilans

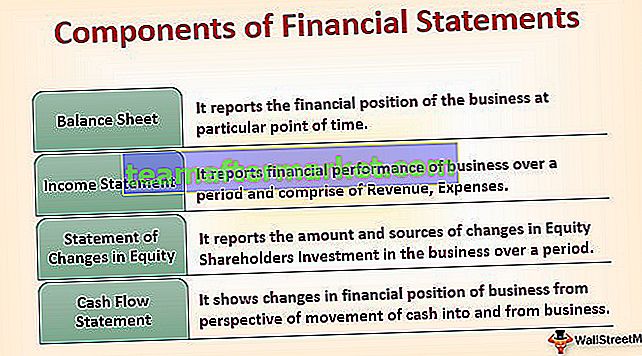

Bilans przedstawia sytuację finansową firmy w określonym momencie. Jest również znany jako oświadczenie z sytuacji finansowej lub oświadczenie o sytuacji finansowej lub oświadczenie o sytuacji.

Pokazuje aktywa należące do przedsiębiorstwa z jednej strony i źródła funduszy, które firma wykorzystuje do utrzymywania takich aktywów w postaci wkładu kapitałowego i zobowiązań zaciągniętych przez firmę z drugiej strony. W skrócie, Bilans pokazuje, w jaki sposób pieniądze zostały udostępnione działalności firmy i jak firma je wykorzystuje.

Bilans składa się z 3 elementów:

Majątek

To są zasoby kontrolowane przez firmę. Mogą one przybrać formę aktywów materialnych lub niematerialnych i mogą być również klasyfikowane na podstawie aktywów obrotowych (które mają zostać zamienione na gotówkę w ciągu roku) i aktywów trwałych (które nie zostaną zamienione na gotówkę w ciągu roku).

Zadłużenie

Są to kwoty należne pożyczkodawcom i innym wierzycielom. Zobowiązania są dalej klasyfikowane jako zobowiązania krótkoterminowe, takie jak zobowiązania wekslowe, wierzyciele itp. (Które są płatne w ciągu roku) oraz zobowiązania długoterminowe, takie jak pożyczki terminowe, skrypty dłużne itp. (Które nie są spłacane w ciągu roku).

Kapitał własny

Znany również jako wkład kapitałowy właściciela. Pokazuje pozostały udział w aktywach netto podmiotu, który pozostaje po odjęciu jego zobowiązań. Jest to również oznaka skóry promotora w grze (czyli biznesie).

Dla każdej transakcji w bilansie podstawowe równanie księgowe zachodzi:

Aktywa = pasywa + kapitał własny właścicieli# 2 - Rachunek zysków i strat

Rachunek zysków i strat przedstawia wyniki finansowe działalności w pewnym okresie i obejmuje przychody (na które składają się wszystkie wpływy pieniężne z produkcji towarów i świadczenia usług), wydatki (które obejmują wszystkie wypływy środków pieniężnych poniesione przy świadczenie usług), a także wszystkie zyski i straty, których nie można przypisać w toku zwykłej działalności. Nadwyżka przychodów nad kosztami skutkuje zyskiem i vice versa, skutkując stratą działalności w tym okresie.

Zgodnie z MSSF rachunek zysków i strat obejmuje również inne całkowite dochody, na które składają się wszystkie zmiany w kapitale własnym, z wyjątkiem transakcji z udziałowcami, i jako takie może być prezentowane łącznie jako jedno zestawienie. Jednak zgodnie z wytycznymi US GAAP zestawienie całkowitych dochodów stanowi część zestawienia zmian w kapitale własnym.

# 3 - Zestawienie zmian w kapitale własnym

To sprawozdanie jest jednym z elementów sprawozdania finansowego, które przedstawia kwoty i źródła zmian w inwestycjach udziałowców w kapitale w biznesie na przestrzeni dłuższego czasu. Zawiera podsumowanie zmian w kapitale i rezerwach przypadających akcjonariuszom spółki w ciągu okresu obrachunkowego, a zatem wszystkie wzrosty i spadki w ciągu roku po skorygowaniu o Saldo początkowe skutkują saldem końcowym.

Zestawienie zawiera transakcje z akcjonariuszami i uzgadnia początkowe i końcowe saldo każdego konta kapitałowego, w tym kapitał akcyjny, kapitał wpłacony, zyski zatrzymane i inne skumulowane całkowite dochody. Oświadczenie pokazuje, jak skład kapitału własnego (kapitał zakładowy, inne rezerwy i zyski zatrzymane) zmienił się w ciągu roku.

# 4 - Rachunek przepływów pieniężnych

To zestawienie pokazuje zmiany sytuacji finansowej przedsiębiorstwa z perspektywy przepływu środków pieniężnych do iz przedsiębiorstwa. Podstawowym uzasadnieniem przygotowania rachunku przepływów pieniężnych jest uzupełnienie rachunku zysków i strat oraz sprawozdania z sytuacji finansowej, ponieważ sprawozdania te nie zapewniają wystarczającego wglądu w zmiany sald środków pieniężnych.

Rachunek przepływów pieniężnych wypełnia tę lukę i pomaga różnym interesariuszom firmy zrozumieć źródła i wykorzystanie gotówki. Rachunek przepływów pieniężnych składa się z trzech sekcji, a mianowicie:

- Przepływ środków pieniężnych z działalności operacyjnej - zaczyna się od zysku operacyjnego i uzgadnia zysk operacyjny z gotówką.

- Przepływy pieniężne z działalności inwestycyjnej - obejmuje wszystkie transakcje nabycia / zakupu aktywów długoterminowych oraz zbycie / sprzedaż aktywów długoterminowych i inne inwestycje, które nie są uwzględnione w ekwiwalencie środków pieniężnych. Obejmuje również wpływy z odsetek i dywidend z inwestycji.

- Przepływy pieniężne z finansów - uwzględniają zmiany w kapitale własnym i pożyczkach. Obejmuje wypłatę dywidendy akcjonariuszom spółki, przepływy pieniężne wynikające ze spłaty kredytów oraz ponowne zaciągnięcie pożyczki i emisję akcji.

Wniosek

Każdy element sprawozdania finansowego służy wyjątkowemu i pożytecznemu celowi i pomaga różnym interesariuszom zrozumieć kondycję finansową firmy w bardziej uproszczony sposób i podejmować lepsze decyzje, czy to inwestor, czy pożyczkodawca, i tak dalej.

- Bilans ma swoją użyteczność polegającą na pokazaniu stanu firmy w określonym dniu.

- Z drugiej strony rachunek zysków i strat przedstawia wyniki działalności w ciągu roku i zapewnia bardziej szczegółowy widok, uzupełniając w ten sposób bilans.

- Zestawienie zmian w kapitale własnym pokazuje, jak zmienił się kapitał własny w okresie rozliczeniowym i pomaga interesariuszom zrozumieć perspektywę Właściciela.

- Rachunek przepływów pieniężnych zawiera informacje o wpływach i płatnościach gotówkowych firmy w okresie rozliczeniowym, co zapewnia istotne informacje do analizy płynności, wypłacalności i elastyczności finansowej firmy.