Jaki jest koszt zadłużenia (Kd)?

Koszt długu to oczekiwana stopa zwrotu dla posiadacza długu i jest zwykle obliczany jako efektywna stopa procentowa mająca zastosowanie do zobowiązania przedsiębiorstwa. Stanowi integralną część analizy zdyskontowanej wyceny, która oblicza bieżącą wartość firmy poprzez zdyskontowanie przyszłych przepływów pieniężnych o oczekiwaną stopę zwrotu dla posiadaczy kapitału i długu.

- Koszt zadłużenia można określić przed lub po opodatkowaniu.

- Całkowity koszt odsetek poniesiony przez firmę w danym roku to jej Kd przed opodatkowaniem.

- Całkowity koszt odsetek od całkowitego zadłużenia, z którego korzysta spółka, to oczekiwana stopa zwrotu (przed opodatkowaniem).

- Ponieważ koszty odsetek można odliczyć od dochodu podlegającego opodatkowaniu, co prowadzi do oszczędności firmy, które są dostępne dla dłużnika, przy określaniu efektywnej stopy procentowej w metodologii DCF uwzględnia się koszt zadłużenia po opodatkowaniu.

- Kd po opodatkowaniu ustala się poprzez potrącenie kwoty zaoszczędzonej na podatku od kosztów odsetek.

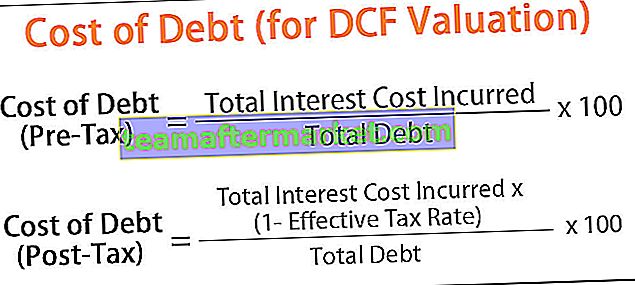

Formuła kosztu długu (Kd)

Wzór na określenie Kd przed opodatkowaniem jest następujący:

Koszt długu Formuła przed opodatkowaniem = (całkowity koszt odsetek / całkowity dług) * 100Wzór na ustalenie kosztu zadłużenia po opodatkowaniu jest następujący:

Koszt długu Formuła po opodatkowaniu = [(Całkowity poniesiony koszt odsetek * (1- efektywna stawka podatkowa)) / Całkowity dług] * 100

Aby obliczyć koszt zadłużenia firmy, należy określić następujące składniki:

- Całkowity koszt odsetek: suma kosztów odsetek poniesionych przez firmę w ciągu roku

- Całkowity dług: Zagregowany dług na koniec roku podatkowego

- Efektywna stawka podatkowa: Średnia stawka, według której firma jest opodatkowana z tytułu swoich zysków

Przykłady

Możesz pobrać ten szablon Excel kosztu zadłużenia (dla wyceny DCF) tutaj - Szablon Excela kosztu długu (dla wyceny DCF)Przykład 1

Na przykład, jeśli firma skorzystała z długoterminowej pożyczki w wysokości 100 USD przy oprocentowaniu 4% rocznie i obligacji 200 USD przy oprocentowaniu 5% rocznie Koszt zadłużenia firmy przed opodatkowaniem oblicza się w następujący sposób:

(4% * 100 + 5% * 200) / (100 + 200) * 100, czyli 4,6%.

Zakładając efektywną stawkę podatkową 30%, koszt zadłużenia po opodatkowaniu wyniesie 4,6% * (1-30%) = 3,26%.

Przykład nr 2

Przyjrzyjmy się praktycznemu przykładowi obliczenia kosztu zadłużenia. Załóżmy, że firma subskrybuje obligację o wartości 1000 USD spłacaną w ciągu 5 lat z oprocentowaniem 5%. Roczne koszty odsetek ponoszone przez spółkę byłyby następujące:

tj. koszt odsetek zapłacony przez firmę w ciągu 1 roku wynosi 50 USD. Oszczędności na podatku przy efektywnej stawce podatkowej 30% byłyby następujące:

tj. firma odliczyła 15 USD od dochodu podlegającego opodatkowaniu. W związku z tym koszt odsetek po odliczeniu podatku wynosi 50–15 USD = 35 USD. Koszt zadłużenia po opodatkowaniu oblicza się w następujący sposób:

Przykład nr 3

W przypadku wyceny DCF można rozważyć określenie kosztu zadłużenia na podstawie ostatniej emisji obligacji / pożyczek, z których firma skorzystała (tj. Oprocentowanie obligacji w stosunku do wykorzystanego zadłużenia). Wskazuje to na postrzeganą przez rynek ryzykowność firmy, a zatem jest lepszym wskaźnikiem oczekiwanych zwrotów dla wierzyciela.

Jeśli wartość rynkowa obligacji jest dostępna, Kd można określić na podstawie rentowności do terminu wykupu (YTM) obligacji, która jest wartością bieżącą wszystkich przepływów pieniężnych z emisji obligacji, co odpowiada kosztowi przed opodatkowaniem dług.

Na przykład, jeśli firma ustaliła, że może wyemitować półroczne obligacje o wartości nominalnej 1000 USD i wartości rynkowej 1050 USD, z 8% stopą kuponu (płatne co pół roku) z terminem zapadalności za 10 lat, to jest to koszt podatkowy długu. Oblicza się go, rozwiązując równanie dla r.

Cena obligacji = PMT / (1 + r) ^ 1 + PMT / (1 + r) ^ 2 +… .. + PMT / (1 + r) ^ n + FV / (1 + r) ^ n

to znaczy

Półroczna rata odsetek wynosi

- = 8% / 2 * 1000 USD

- = 40 USD

Umieszczając tę wartość w powyższym wzorze otrzymujemy następujące równanie,

1050 = 40 / (1 + r) ^ 1 + 40 / (1 + r) ^ 2 +… .. + 40 / (1 + r) ^ 20 + 1000 / (1 + r) ^ 20

Rozwiązując powyższy wzór za pomocą kalkulatora finansowego lub programu Excel, otrzymujemy r = 3,64%

Tak więc Kd (przed-podatkiem) wynosi

- = r * 2 (ponieważ r jest obliczane dla półrocznych płatności kuponowych)

- = 7,3%

Kd (po opodatkowaniu) jest określana jako

- 7,3% * (1- efektywna stawka podatkowa)

- = 7,3% * (1–30%)

- = 5,1%.

YTM uwzględnia wpływ zmian stóp rynkowych na koszt zadłużenia firmy.

Zalety

- Optymalna kombinacja zadłużenia i kapitału określa ogólne oszczędności firmy. W powyższym przykładzie, jeśli obligacje o wartości 1000 USD zostały wykorzystane w inwestycjach, które przyniosłyby zwrot większy niż 4%, firma wygenerowała zyski z wykorzystanych środków.

- Jest to skuteczny wskaźnik skorygowanej stopy płaconej przez firmy, a tym samym pomaga w podejmowaniu decyzji dotyczących finansowania dłużnego / kapitałowego. Porównanie kosztu długu z oczekiwanym wzrostem dochodu wynikającym z inwestycji kapitałowej dałoby dokładny obraz ogólnych zwrotów z działalności związanej z finansowaniem.

Niedogodności

- Firma zobowiązana jest do spłaty pożyczonego kapitału wraz z odsetkami. Brak spłaty zadłużenia skutkuje naliczeniem odsetek karnych za zwłokę.

- Firma może być również zobowiązana do przeznaczenia środków pieniężnych / funduszy na takie zobowiązania płatnicze, co wpłynęłoby na wolne przepływy pieniężne dostępne w codziennej działalności.

- Brak spłaty zobowiązań dłużnych miałby negatywny wpływ na ogólną zdolność kredytową przedsiębiorstwa.

Ograniczenia

- Obliczenia nie uwzględniają innych opłat poniesionych w związku z finansowaniem dłużnym, takich jak opłaty za udzielenie kredytu, opłaty itp.

- Formuła zakłada brak zmian w strukturze kapitałowej firmy w badanym okresie.

- Aby zrozumieć ogólną stopę zwrotu dla wierzycieli, należy również wziąć pod uwagę koszty odsetek od wierzycieli i zobowiązań bieżących.

Wzrost kosztu zadłużenia firmy jest wskaźnikiem wzrostu ryzyka związanego z jej działalnością. Im wyższy koszt długu, tym bardziej ryzykowna jest firma.

Aby podjąć ostateczną decyzję dotyczącą wyceny firmy, należy odczytać średni ważony koszt kapitału (składający się z kosztu długu i kapitału własnego) oraz wskaźniki wyceny, takie jak wartość przedsiębiorstwa i wartość kapitałów własnych firmy.