Definicja analizy zysków i strat (analiza CVP)

Analiza kosztów i zysków (CVP) analizuje wpływ na zysk operacyjny ze względu na różne poziomy wolumenu i kosztów oraz określa próg rentowności dla struktur kosztów o różnych wielkościach sprzedaży, co pomoże menedżerom w podejmowaniu krótkoterminowych decyzji .

Wyjaśnienie

- Analiza kosztów i zysków obejmuje analizę ceny sprzedaży, kosztów stałych, kosztów zmiennych, liczby sprzedanych towarów i ich wpływu na zysk firmy.

- Celem firmy jest osiąganie zysków, a zysk zależy od wielu czynników, z których najbardziej znaczącymi są koszty produkcji i wielkość sprzedaży. Czynniki te są w dużej mierze współzależne.

- Wielkość sprzedaży zależy od wielkości produkcji, która z kolei jest powiązana z kosztami, na które wpływa wielkość produkcji, asortyment produktów, wewnętrzna wydajność przedsiębiorstwa, zastosowana metoda produkcji itp.

- Analiza CVP pomaga kierownictwu znaleźć związek między kosztami a przychodami w celu wygenerowania zysku.

- Analiza CVP pomaga im w opracowaniu wzoru BEP dla różnych wielkości sprzedaży i struktur kosztów.

- Dzięki informacjom z analizy CVP kierownictwo może lepiej zrozumieć ogólną wydajność i określić, które jednostki powinno sprzedać, aby osiągnąć próg rentowności lub osiągnąć określony poziom zysku.

Znaczenie analizy zysków i strat

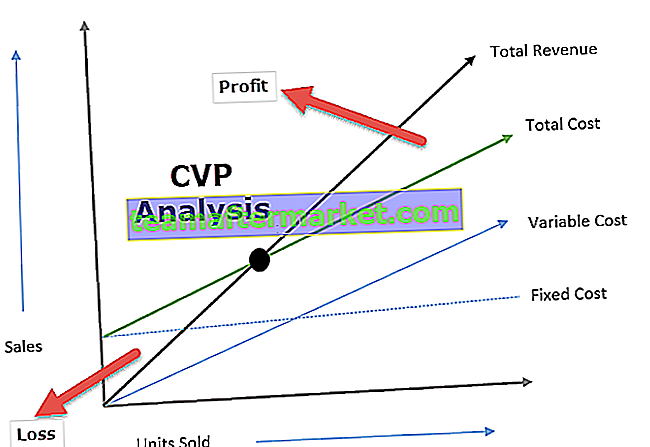

Analiza CVP pomaga w określeniu poziomu, na którym odzyskiwane są wszystkie istotne koszty i nie ma zysku ani straty, co jest również określane jako próg rentowności. Jest to punkt, w którym wielkość sprzedaży równa się całkowitym wydatkom (zarówno stałym, jak i zmiennym). W ten sposób analiza CVP pomaga decydentom zrozumieć wpływ zmiany wielkości sprzedaży, ceny i kosztu zmiennego na zysk jednostki, przyjmując koszt stały jako niezmienny.

Analiza CVP pomaga w zrozumieniu związku między zyskami i kosztami z jednej strony a wielkością z drugiej. Analiza CVP przydatna przy ustalaniu elastycznych budżetów, które wskazują koszty na różnych poziomach działalności. Analiza CVP jest również pomocna, gdy firma próbuje określić poziom sprzedaży, aby osiągnąć docelowy dochód.

Formuła analizy zysków i strat

Obliczenie wzoru na analizę zysku wielkości kosztu jest następujące:

Przykłady analizy zysków i strat

Zrozummy przykłady analizy zysków wielkości kosztów na kilku przykładach:

Przykłady nr 1

XYZ chce osiągnąć roczny zysk w wysokości 100 000 USD ze sprzedaży urządzeń. Szczegóły dotyczące produkcji i rocznej zdolności produkcyjnej są następujące:

W oparciu o powyższe informacje podstawimy liczby do równania CVP:

- 10000 * p = (10000 * 30) + 30000 USD + 100000 USD

- 10000 p = (300000 USD + 30000 USD + 100000 USD)

- 10000 p = 430000 USD

- Cena za jednostkę = (430000 USD / 10000) = 43 USD

W ten sposób cena za jednostkę wynosi 43 USD, co oznacza, że XYZ będzie musiał wycenić swój produkt 43 USD i sprzedać 10000 sztuk, aby osiągnąć docelowy zysk w wysokości 100000 USD. Ponadto widzimy, że koszt stały pozostaje stały (30000 USD) niezależnie od poziomu sprzedaży.

Przykłady nr 2

ABC Limited rozpoczęła działalność w zakresie produkcji wentylatorów elektrycznych. Kierownictwo firmy jest zainteresowane poznaniem progu rentowności, w którym nie będzie zysku / straty. Poniżej znajdują się szczegóły dotyczące poniesionych kosztów:

Liczba jednostek sprzedanych przez ABC limited: (300000 USD / 300 USD) = 1000 jednostek

Koszt zmienny na jednostkę = (240000 USD / 1000) = 240 USD

- Składka na jednostkę = cena sprzedaży na jednostkę - koszt zmienny na jednostkę

- = (300–240 USD)

- = 60 USD za sztukę

Próg rentowności = (stały koszt / wkład na jednostkę)

- = (60000 USD / 60 USD)

- = 10000 jednostek

W ten sposób ABC ograniczyło potrzebę sprzedaży 10000 sztuk wentylatorów elektrycznych, aby osiągnąć równowagę przy obecnej strukturze kosztów.

Korzyści

- Analiza CVP zapewnia jasne i proste zrozumienie poziomu sprzedaży, który jest wymagany, aby firma osiągnęła rentowność (brak zysku, strata), poziomu sprzedaży wymaganego do osiągnięcia docelowego zysku.

- Analiza CVP pomaga kierownictwu zrozumieć różne koszty na różnych poziomach wielkości produkcji / sprzedaży. Analiza CVP pomaga decydentom w prognozowaniu kosztów i zysków ze względu na zmianę wolumenu.

- Analiza CVP pomaga firmom analizować w czasach recesji porównawcze skutki zamknięcia lub kontynuowania działalności ze stratą; ponieważ wyraźnie dzieli koszt bezpośredni i pośredni.

- Efekty zmian kosztów stałych i zmiennych pomagają kierownictwu decydować o optymalnym poziomie produkcji

Ograniczenia analizy kosztów i wielkości (CVP)

- Analiza CVP zakłada, że koszt stały jest stały, co nie zawsze ma miejsce; poza pewnym poziomem koszt stały również się zmienia.

- Zakłada się, że koszt zmienny zmienia się proporcjonalnie, co nie ma miejsca w rzeczywistości.

- Analiza zysków i strat zakłada, że koszty są stałe lub zmienne; jednak w rzeczywistości niektóre koszty mają charakter częściowo ustalony. Na przykład wydatki na telefon obejmują stałą opłatę miesięczną i opłatę zmienną zależną od liczby wykonanych połączeń.

Końcowe przemyślenia

Żadna firma nie jest w stanie dokładnie określić oczekiwanego poziomu sprzedaży. Takie decyzje są zwykle oparte na przeszłych szacunkach i badaniach rynkowych dotyczących popytu na produkty oferowane przez firmę. Analiza CVP pomaga firmie określić, ile muszą sprzedać, aby osiągnąć rentowność, tj. Brak zysku bez straty. Analiza CVP kładzie nacisk na wielkość sprzedaży, ponieważ w krótkim okresie większość szacunków, takich jak cena sprzedaży; koszt materiału, Wynagrodzenia można oszacować z dużą dokładnością i jest bardzo ważnym narzędziem rachunkowości zarządczej.