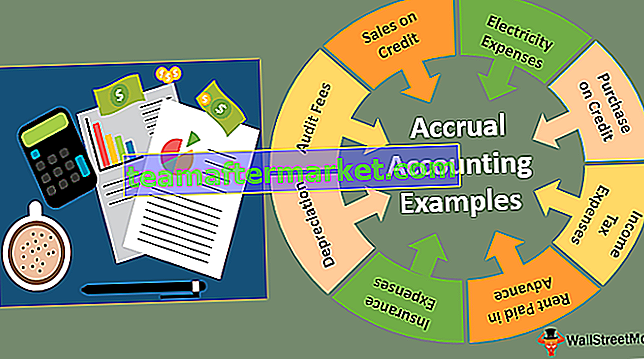

Przykłady rachunkowości memoriałowej

W rachunkowości memoriałowej ujmuje przychody osiągnięte przez spółkę w momencie sprzedaży oraz koszty w momencie ich poniesienia, czego przykładem jest sprzedaż towarów na kredyt, gdzie sprzedaż zostanie zaksięgowana w księgach rachunkowych w dniu sprzedaży niezależnie od tego, czy jest to kredyt czy gotówka.

Najczęstsze przykłady rachunkowości memoriałowej podano poniżej -

- Sprzedaż na kredyt

- Kup na kredyt

- Wydatki na podatek dochodowy

- Czynsz opłacony z góry

- Odsetki otrzymane w dniu FD

- Koszty ubezpieczenia

- Wydatki na energię elektryczną

- Rabat posprzedażowy

- Deprecjacja

- Opłaty audytowe

Omówmy szczegółowo każdy z nich za pomocą wpisów do dziennika.

Przykład 1 - sprzedaż na kredyt

W metodzie memoriałowej Transakcja została ujęta w księgach rachunkowych w momencie generowania faktur sprzedaży niezależnie od tego, czy środki pieniężne faktycznie otrzymano, czy nie.

np. X ltd. Sprzedaż towarów o wartości 500 USD firmie Y Ltd.

W księgach X Ltd .:

Przykład 2 - zakup na kredyt

W tej rachunkowości zakup metodą został ujęty w księgach w momencie otrzymania materiału i faktury, niezależnie od tego, czy środki pieniężne zostały zapłacone w późniejszym czasie.

W powyższym przykładzie Y Ltd. rozpoznaje księgi zakupów w swoich księgach rachunkowych.

W księgach Y Ltd .:

Przykład 3 - Wydatki na podatek dochodowy

Podatek dochodowy księgowany jest na podstawie przychodów osiągniętych w roku obrotowym, niezależnie od faktycznej zapłaty.

Wpisy do dziennika są jak poniżej -

Przykład 4 - Czynsz opłacony z góry

XYZ Ltd. Zapłacił czynsz za pierwszy kwartał (od stycznia 19 do 19 marca) z góry spółce ABC Ltd w dniu 31 grudnia 2018 r.

W tym przypadku koszty czynszu dotyczą okresu od stycznia 19 do 19, ale w rzeczywistości zostały zapłacone 31 grudnia 2018 r. Dlatego nie może rozpoznać wydatków w miesiącu grudniu 18.

Wpisy do dziennika są jak poniżej -

W księgach XYZ Ltd .:

Uwaga: Przedpłacony czynsz zostanie wyświetlony po stronie aktywów w bilansie na dzień 31.12.2018

W księgach ABC Ltd .:

Uwaga: czynsz otrzymany z góry zostanie wykazany po stronie pasywów bilansu na dzień 31.12.2018 r

Przykład # 5 - Odsetki otrzymane od FD

XYZ Ltd zainwestował 500 USD w FD @ 5% przez 5 lat w dniu 01.01.2019 r. Pełna kwota zostanie przekazana po terminie zapadalności, tj. Po pięciu latach w dniu 31.12.2023 r., Ale narosłe odsetki będą rozpoznawane każdego roku.

Zapis do dziennika narosłych odsetek jest jak poniżej -

Uwaga: Naliczone odsetki zostaną wykazane po stronie aktywów w bilansie na dzień 31.12.2019.

Przykład 6 - Koszty ubezpieczenia

XYZ Ltd płaci składkę ubezpieczeniową w wysokości 800 USD rocznie za okres od 01.07.2018 do 30.06.2019 w dniu 01.07.2018.

W powyższym przypadku 50% składki za rok 2018 i 50% za rok 2019.

Wpisy do dziennika są jak poniżej -

Uwaga: składka ubezpieczeniowa Exp w wysokości 400 USD zostanie obciążona w rachunku zysków i strat a / c za rok zakończony 31.12.2018, a składka ubezpieczeniowa zapłacona z góry w wysokości 400 USD pojawi się w bilansie po stronie aktywów na dzień 31.12.2018.

Przykład # 7 - Wydatki na energię elektryczną

Electricity Company regularnie dostarcza energię elektryczną swoim konsumentom, a konsument otrzymuje rachunek po zakończeniu miesiąca. W związku z tym podmiot o charakterze konsumenckim musi dokonać odpowiedniej rezerwy na koniec miesiąca.

Przykład nr 8 - Rabat po sprzedaży

W zwykłej praktyce wiele firm udziela swoim dealerom i dystrybutorom rabatów posprzedażowych kwartalnych / półrocznych / rocznych po osiągnięciu celu na koniec okresu obowiązywania programu, na który firma musi co miesiąc składać prowizje, aby dopasować sprzedaż. Rabat VS za prawidłowe miesięczne sprawozdanie finansowe.

Przykład 9 - Amortyzacja

Amortyzację rejestruje się również metodą memoriałową, ponieważ nie ma wypływów ani wpływów pieniężnych związanych z transakcjami amortyzacji. Amortyzacja to zmniejszenie wartości środków trwałych w okresie w związku z ich użytkowaniem lub zużyciem.

np. firma XYZ Ltd zakupiła maszynę o wartości 4000 USD w dniu 01.01.2018 r., a jej okres użytkowania wynosi 10 lat. W takim przypadku XYZ Ltd musi przekazać poniżej zapis arkusza amortyzacji w swoich księgach rachunkowych.

W ten sposób wartość początkowa Machinery spadnie o 400 USD na koniec roku.

Amortyzacja zostanie naliczona w ramach Zysk i strata a / c, natomiast Maszyny pokażą się w bilansie po stronie aktywów na dzień 31.12.2018 r. W wysokości (4000 USD - 400 USD = 3600 USD).

Przykład nr 10 - Opłaty audytowe

W każdej organizacji Opłaty za Audyt są wypłacane po zakończeniu roku, ponieważ Audyt ma miejsce po zakończeniu Okresu Audytu. W związku z tym jednostka musi uwzględniać opłaty za badanie w swoich księgach rachunkowych.

Uwaga: Opłaty za audyt będą naliczane w ramach Zysk & Strata A / c roku zakończonego 31.12.2018

Wniosek

Memoriałowa metoda rachunkowości daje rzetelny i prawidłowy obraz działalności. Pokazuje dokładnie, co dzieje się w biznesie w czasie rzeczywistym. Wydatki i przychody zaksięgowane w roku, za który są związane, nie w momencie wpływu lub wypływu środków pieniężnych i dają prawidłowy zysk i stratę za rok. Metoda memoriałowa pomaga również inwestorom w podejmowaniu decyzji. Średnie i duże organizacje stosują metodę memoriałową. Małe organizacje nie korzystają z metody memoriałowej ze względu na jej złożoność i koszt.

W systemie memoriałowym potrzeba więcej siły roboczej w porównaniu z metodą kasową. Dlatego wiąże się to również z kosztami.