Co to jest dochód pozaodsetkowy?

Dochód pozaodsetkowy to dochód generowany przez banki i instytucje finansowe z działalności niezwiązanej z podstawową działalnością (opłata za obsługę kredytu, opłaty za zwłokę, opłaty za kartę kredytową, opłaty za usługi, kary itp.) I odgrywający istotną rolę w jej ogólna rentowność.

Wyjaśnienie

- Podstawową działalnością każdego banku lub instytucji finansowej jest przyjmowanie depozytów, a ze zgromadzonych depozytów bank pożycza pieniądze. W ten sposób bank uzyskuje dochody z odsetek, pożyczając pieniądze pożyczkobiorcom po wyższej stopie procentowej i płacąc odsetki na rachunkach depozytowych po stosunkowo niższej stopie. Różnica między odsetkami narosłymi a zapłaconymi nazywana jest dochodem odsetkowym netto. Zatem w bankowych modelach biznesowych dochód odsetkowy netto jest przychodem operacyjnym generowanym z podstawowej działalności biznesowej.

- Nie jest to jednak jedyne źródło dochodu, jakie bank lub instytucja finansowa może mieć w ciągu roku działalności. Całkowity dochód dowolnego banku lub instytucji finansowej to suma dochodu z odsetek i dochodu pozaodsetkowego. To inne źródła dochodów nie są bezpośrednio przypisywane pożyczaniu pieniędzy.

Przykłady dochodu niezwiązanego z odsetkami

- Na przykład załóżmy, że XYZ Bank pożyczył 1 000 000 USD spółce ABC Inc. w wysokości 6% rocznie na 10 lat równej spłacie. Załóżmy, że bank uzyskał łączny dochód z odsetek w wysokości 60 000 USD od ABC Inc. Jednak w momencie udzielenia pożyczki bank XYZ pobrał 0,5% kwoty pożyczki na poczet prowizji za udzielenie pożyczki, płatność z góry w wysokości 500 USD na poczet inne opłaty za usługi.

- Teraz kwota 5000 USD (jako opłata za udzielenie pożyczki) i 500 USD (jako inne opłaty za usługi) również stanowi dochód banku, ale te 5500 USD nie pochodzi z odsetek. Tym samym dochód ten jest klasyfikowany w księgach XYZ Bank jako dochód pozaodsetkowy.

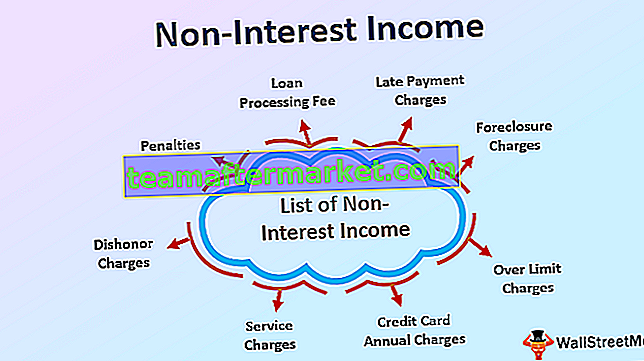

Lista dochodów pozaodsetkowych dla banków

Lista Dochody pozaodsetkowe obejmuje dochody uzyskane z działalności niezwiązanej z podstawową działalnością bankową, takich jak:

- Opłata manipulacyjna

- Opłata za udzielenie pożyczki

- Opłaty za opóźnienia w płatnościach,

- Opłaty za przejęcie

- Opłaty za przekroczenie limitu,

- Roczne opłaty za kartę kredytową,

- Opłata za wydanie czeku

- Opłaty za niewystarczające fundusze,

- Opłaty za usługi

- Oskarżenia o zniesławienie

- Kary

Znaczenie

- Ogólnie rzecz biorąc, w przypadku każdej firmy, która wytwarza lub handluje towarami lub świadczy jakiekolwiek usługi, dochód pozaodsetkowy jest uznawany za przychód wygenerowany z podstawowej działalności gospodarczej, takiej jak sprzedaż towarów lub usług. Jednak tylko w przypadku bankowości i instytucji finansowej za przychody z działalności podstawowej uznaje się przychody odsetkowe. Dzieje się tak, ponieważ krytyczną działalnością operacyjną każdego banku lub instytucji finansowej jest przyjmowanie depozytów pieniężnych i pożyczanie pieniędzy. Jest to dochód z działalności nieoperacyjnej przedsiębiorstwa.

- Jednak nabiera to istotnego znaczenia w okresie spowolnienia gospodarczego lub kryzysu finansowego, gdy banki mają trudności z pożyczaniem pieniędzy lub gdy bank pożycza pieniądze po niższych stopach procentowych. Z powodu któregokolwiek z nich banki mają trudności z utrzymaniem marż. W takich scenariuszach wpływ dochodów z innych dochodów pozaodsetkowych staje się istotnie istotny dla banków w celu zrównoważenia straty z tytułu niższej stopy procentowej.

- Poniższa tabela przedstawia ostatnie dziesięcioletnie trendy w dochodach odsetkowych i pozaodsetkowych wszystkich amerykańskich banków komercyjnych. Wyraźnie można zaobserwować, że gdy przychody odsetkowe banków spadły z powodu kryzysu finansowego w 2009 r., Kiedy banki nie były gotowe do pożyczenia kolejnych pieniędzy, odsetek dochodów pozaodsetkowych znacznie wzrósł.

Dochód poza odsetkami jako% dochodu z odsetek

Czynniki wpływające na dochód pozaodsetkowy

- Zakres zmienności dochodu pozaodsetkowego jest liczony w scenariuszach ekonomicznych. Dochód odsetkowy w dużej mierze zależy od minimalnej stopy procentowej naliczanej od wartości kredytu. Oprocentowanie jest ustalane na podstawie stopy referencyjnej ustalonej przez Federal Bank. Teraz, gdy gospodarka staje przed wyzwaniami deflacji, Federalny Bank jako środek zapobiegawczy obniża stopy procentowe.

- W takim przypadku banki mają przekazać konsumentom kredyt na obniżenie stóp procentowych. Odbywa się to poprzez korektę oprocentowania pożyczek. Prowadzi to do spadku dochodów odsetkowych banku. Aby zrównoważyć spadek dochodów banki nieznacznie zwiększają opłaty pobierane od transakcji stanowiących dochód pozaodsetkowy.

- Podobnie, gdy gospodarka przechodzi inflację, aby kontrolować wzrost cen, bank federalny podnosi stopę procentową, aby zwiększyć koszt pożyczki. Skutkuje to wzrostem dochodu odsetkowego.

- Jednak dochód pozaodsetkowy spada, ponieważ konsument unika pożyczenia pieniędzy po wyższym koszcie środków, co powoduje zmniejszenie zmian w udzielaniu pożyczki, opłat za obsługę pożyczki, opłat za opóźnienia w płatnościach itp.

Wniosek

Przychody pozaodsetkowe generowane są na działalności innej niż podstawowa działalności bankowej i finansowej. Odgrywa istotną rolę w całkowitych dochodach banków. Na dochody pozaodsetkowe wpływa głównie zakres przychodów odsetkowych.