Co to jest konto rozliczeniowe?

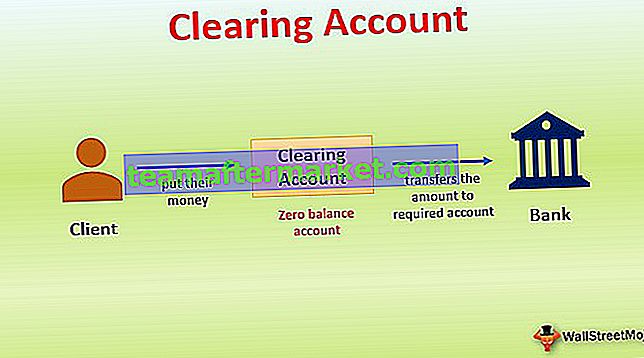

Konto rozliczeniowe, zwane również kontem do prania, jest rodzajem rachunku tymczasowego, na którym przechowywane są środki, aby płynnie je przelać na wymagany rachunek, gdy nie można wykonać przelewu bezpośrednio z jednego konta na drugie. Pomaga klientom odłożyć pewną sumę pieniędzy, gdy transakcje są w toku. Może to pomóc w wyodrębnieniu kwoty pieniędzy z konta dla danej firmy.

Wyjaśnienie

- Jest to rachunek o zerowym saldzie, na którym klienci mogą wpłacać pieniądze, które chcą przelać na inny rachunek. Tego przelewu nie można wykonać bezpośrednio, dlatego to konto jest wprowadzane. Jest to jedno z udogodnień, jakie bank oferuje swoim klientom, którzy przeprowadzają transakcje biznesowe i chcieliby oddzielnie zajmować się środkami odłożonymi na bok, aby doszło do jakiejkolwiek transakcji biznesowej.

- Niejednokrotnie klienci przechowują pieniądze na tym koncie i są one rozliczane co miesiąc lub czasami codziennie. Duzi biznesmeni próbują codziennie sfinalizować transakcję, ponieważ mają do czynienia z dużymi transakcjami i wiąże się z tym znaczna kwota pieniędzy, która jest również wymagana do rotacji na rachunkach.

- Bank automatycznie przelewa kwotę na wymagane konto zgodnie z wymaganiami klienta. Bank nie tylko ułatwia prowadzenie rachunku rozliczeniowego, ale także pomaga w rozliczaniu środków klientów. Obecnie istnieje specjalne oprogramowanie, które również zajmuje się takimi udogodnieniami dla rachunków, ale zawsze wskazane jest, aby to zrobiły banki.

Cel, powód

Celem tego konta jest odłożenie określonej kwoty pieniędzy, która zostanie wykorzystana na późniejszym etapie finalizacji transakcji. Później kwota ta jest przelewana na wymagane konto. Pomaga to klientom wstrzymać jakąkolwiek płatność na rzecz strony trzeciej w przypadku, gdy strona ta nie zakończy na czas niezbędnych prac.

Czasami zdarzało się, że strona lub z jakiegokolwiek powodu nie zrealizowała danego zamówienia, a kwota jest im wypłacana z góry, a po niepowodzeniu odstąpienie od kwoty staje się bardzo trudne. Dlatego wprowadza się tego typu konto rozliczeniowe. Przede wszystkim widać, że duzi biznesmeni korzystają z tego instrumentu bankowego.

Przykłady konta rozliczeniowego

- W wielu dużych firmach, w których jest wielu pracowników na liście płac, firma może korzystać z konta rozliczeniowego. Jest to konto o zerowym saldzie. Wszystkie pensje są odkładane na bok i przelewane na to konto przed wypłatą pracownikom. Kiedy pensje są wypłacane w określonym dniu, saldo konta jest ponownie zerowe. To konto nie tylko pomaga regulować płatności, ale także pomaga w utworzeniu pewnej rezerwy na nadchodzące przyszłe płatności i że pieniądze nie mogą być wykorzystane w biznesie, jeśli są przechowywane na koncie.

- Niektóre duże organizacje decydują się na takie konta, aby zarządzać swoimi ogromnymi transakcjami gotówkowymi, zwłaszcza codziennymi wydatkami biznesowymi. Właściciel firmy może skorzystać z konta rozliczeniowego, rejestrując transakcje na tym rachunku i odkładając wymaganą gotówkę. Później, gdy będzie miał czas i chciał dokładnie zarejestrować i rozdzielić środki na wymagane konta, mógł to łatwo zrobić. W ten sposób wyrwie się z ciszy i pośpiechu ograniczonych godzin, a zmiany popełniające błędy będą bardzo minimalne.

Jak rachunki rozliczeniowe wchodzą w skład bilansu?

- Konto rozliczeniowe to księga główna, która na wiele sposobów pomaga klientom odkładać pieniądze, które zdecydują się zainwestować w określone transakcje, ale ich płatność musi zostać wstrzymana. Konto zazwyczaj przekazuje wymaganą kwotę na wybrane konto zgodnie z opinią klienta.

- Zasadniczo to konto nie jest rejestrowane bezpośrednio pod żadnymi nagłówkami bilansu. Jest tworzony, aby po prostu rejestrować dochody lub wydatki do momentu przeniesienia ich do zysków zatrzymanych w bilansie. Transakcje te są rejestrowane w bilansie pod odpowiednimi nagłówkami lub formularzami po wypłacie pieniędzy z tego konta. Dlatego trudno jest poprawnie wskazać szef bilansu, w którym przy finalizowaniu rozliczeń na koniec roku będzie pojawiał się rachunek rozliczeniowy.

Różnica między kontem rozliczeniowym a kontem przejściowym

- Funkcje obu kont są różne.

- Konto rozliczeniowe pozwala odłożyć pieniądze lub środki na kolejne działania, które klient podejmie w biznesie, a następnie zgodnie z opinią klienta przeleje wymaganą kwotę na niezbędne konto. Z drugiej strony konto zawieszone jest używane, gdy występuje problem z księgowaniem rachunków. Po rozwiązaniu problemu kwota zostanie przelana na wymagane konto.

- Na rachunku przejściowym transakcje są przetrzymywane z powodu jakiegoś problemu, natomiast w przypadku rachunku rozliczeniowego środki są przenoszone tymczasowo do momentu, gdy klient zażąda ich przeniesienia.

- Proces i formalności związane z rozliczaniem rachunków są proste, ale proces i formalności oraz rozwiązany schemat nie są takie proste w przypadku konta przejściowego.

- Rachunek przejściowy jest wykazywany w bilansie jako aktywa, jeśli ma saldo debetowe, a po stronie zobowiązań, jeśli ma saldo kredytowe. W przeciwieństwie do tego konto rozliczeniowe nie jest bezpośrednio uwzględniane w bilansie, ponieważ jest wypłacane.

Wniosek

Konto rozliczeniowe może pomóc tylko dużym organizacjom, ponieważ w małych organizacjach nie ma zbyt wielu transakcji, aby osobno prowadzić rejestr, aby ułatwić pracę. Małe firmy mogą nawet stracić zainteresowanie kontem oszczędnościowym, które mogą otrzymać, jeśli środki są na koncie oszczędnościowym. Może być przydatnym narzędziem dla dużych firm, ponieważ pomaga zarządzać ogromnymi dochodami i wydatkami organizacji z lepszą przejrzystością.