Co to są instytucje finansowe?

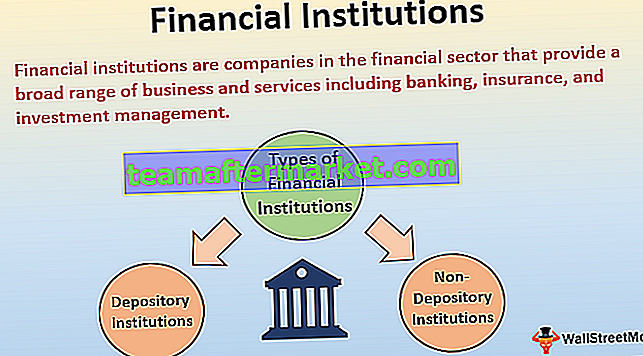

Instytucje finansowe to firmy z sektora finansowego, które zapewniają szeroki zakres działalności i usług, w tym bankowość, ubezpieczenia i zarządzanie inwestycjami. Rządy kraju uważają za niezbędne nadzorowanie i regulowanie tych instytucji, ponieważ odgrywają one integralną rolę w gospodarce kraju.

Rodzaje instytucji finansowych

Istnieje wiele różnych typów instytucji finansowych, które istnieją na rynku finansowym w zakresie przepływów środków. Dzielą się one przede wszystkim ze względu na rodzaj wykonywanych przez nie transakcji, tj. Niektóre z nich są zaangażowane w rodzaj depozytariusza transakcji. Z drugiej strony, inne są zaangażowane w transakcje typu non-depozytariusza.

# 1 - Instytucje depozytowe:

Rodzaje instytucji depozytowych to -

Instytucje depozytowe mogą legalnie przyjmować depozyty pieniężne od konsumentów. Należą do nich banki komercyjne, kasy oszczędnościowe, spółdzielcze kasy pożyczkowe oraz kasy oszczędnościowo-pożyczkowe. Poniżej wyjaśniono różne rodzaje instytucji depozytowych:

- # 1 - Banki komercyjne - Banki komercyjne przyjmują depozyty od obywateli i oferują swoim klientom bezpieczeństwo. Dzięki bankom komercyjnym nie trzeba już mieć pod ręką ogromnej, dużej waluty. Korzystając z usług banku komercyjnego, transakcje można przeprowadzać za pomocą czeków lub kart kredytowych / debetowych.

- # 2 - Banki oszczędnościowe - banki oszczędnościowe pełnią funkcję przyjmowania oszczędności od osób fizycznych i udzielania kredytów innym konsumentom.

- # 3 - Spółdzielcze kasy oszczędnościowo-kredytowe - Spółdzielcze kasy oszczędnościowo- kredytowe to stowarzyszenia, które są tworzone, posiadane i obsługiwane przez uczestników, którzy są dobrowolnie zaangażowani w oszczędzanie pieniędzy, a następnie pożyczanie ich wyłącznie członkom swojej kasy. Jako takie, instytucje te są organizacjami non-profit, które mają status zwolnionych z podatku.

- # 4 - Stowarzyszenie Oszczędnościowo-Pożyczkowe - Instytucje te zbierają fundusze wielu małych oszczędzających, a następnie pożyczają je kupującym domy lub innym typom pożyczkobiorców. Specjalizują się w udzielaniu pomocy osobom w uzyskaniu kredytów mieszkaniowych.

# 2 - Instytucje niebędące depozytariuszami:

Instytucje nie-depozytowe pośredniczą między oszczędzającymi a pożyczkobiorcami, ale nie akceptują lokat terminowych. Instytucje takie prowadzą działalność polegającą na udzielaniu publicznego pożyczek w drodze sprzedaży papierów wartościowych lub polis ubezpieczeniowych. Instytucje nie-depozytowe obejmują firmy ubezpieczeniowe, firmy finansowe, fundusze emerytalne i fundusze wspólnego inwestowania.

Federal Deposits Insurance Corporation (FDIC) w Stanach Zjednoczonych zapewnia regularne rachunki depozytowe, aby zapewnić osobom fizycznym i firmom bezpieczeństwo ich finansów w instytucjach finansowych.

Zalety

- Istotna rola instytucji finansowej w przypadku nowych firm, które mogą mieć trudności w pozyskaniu środków finansowych od społeczeństwa. W takim scenariuszu instytucje finansowe mogą udostępnić fundusze tym firmom. Ponadto rozbudowę i modernizację można sfinansować bez większego wysiłku ze strony firm.

- Zapewnia zarówno kapitał na ryzyko, jak i pożyczkę. Instytucje te zapewniają również instrumenty ubezpieczeniowe. Oprócz tych usług, instytucje te mogą również uzyskać wskazówki lub porady ekspertów dotyczące skutecznego planowania i monitorowania projektów przedsiębiorstwa.

- W przypadku, gdy firmy chcą importować część maszyn lub urządzeń poza swój kraj. Mogą skorzystać z pomocy instytucji finansowych, które udzielają pożyczek i gwarancji w walucie obcej wraz z możliwością odroczenia płatności.

- Podstawowe ułatwienia w procedurach spłaty i oprocentowaniu tych instytucji finansowych są ogólnie wygodne i ekonomiczne. Wraz z tymi ułatwieniami na spłatę kredytów w łatwych ratach udostępniane są również zasługujące na to obawy.

Niedogodności

- Istnieje wiele dokumentów i innych udogodnień, za pośrednictwem których musi przejść sprawa wymagająca finansowania od instytucji finansowych. Wymaga czasu i wysiłku ze strony podmiotów wymagających finansowania. Ponadto wiele zasługujących na to obaw może również nie otrzymać pomocy w przypadku niespełnienia określonego warunku, który stawia instytucje lub z powodu braku zabezpieczenia.

- Niekiedy w umowach pożyczki udzielonej stronom zawarto również klauzule wymienialności, co nakłada ograniczenia na autonomię zarządu danej osoby. Czasami nalegają również na wyznaczenie swoich nominowanych w pożyczkach od zarządu spółki.

Ważne punkty

- Te instytucje finansowe mogą działać w kilku skalach, tj. Od spółdzielczych kas oszczędnościowo-kredytowych w społeczności lokalnej po międzynarodowe banki inwestycyjne. Instytucje te mogą się różnić w zależności od wielkości, położenia geograficznego i zakresu.

- Dzielą się one przede wszystkim na dwie kategorie, instytucje depozytowe i instytucje niedepozytowe, w zależności od rodzaju wykonywanych przez nie transakcji.

- Zajmują się transakcjami pieniężnymi i finansowymi, takimi jak depozyty, pożyczki, ubezpieczenia, inwestycje i wymiana walut.

Wniosek

Można zatem stwierdzić, że instytucje finansowe zapewniają szeroki wachlarz operacji biznesowych w ramach sektora usług finansowych. Podczas gdy niektóre z tych instytucji koncentrują się na świadczeniu usług dla ogółu społeczeństwa, z drugiej strony, inne służą tylko niektórym konsumentom z bardziej wyspecjalizowaną ofertą.