Rezerwa na znaczenie podatku dochodowego

Rezerwa na podatek dochodowy to podatek, który spółka spodziewa się zapłacić w bieżącym roku i jest obliczana poprzez korektę wyniku finansowego spółki o różnice przejściowe i trwałe, które następnie mnoży się przez obowiązującą stawkę podatkową.

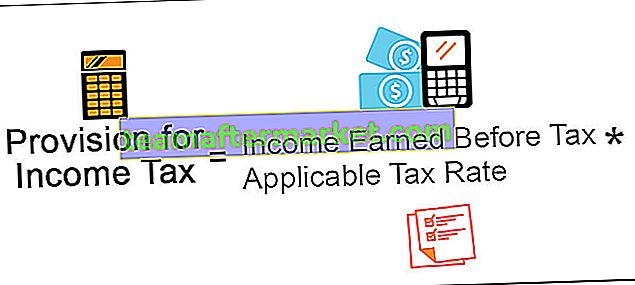

Rezerwa na obliczenie podatku dochodowego

Rezerwa na podatek dochodowy będzie obliczana od dochodu osiągniętego przez osobę fizyczną lub firmę według poniższego wzoru:

Rezerwa na podatek dochodowy Formuła = dochód uzyskany przed opodatkowaniem * Obowiązująca stawka podatkowa

Przykład obliczenia rezerwy na podatek dochodowy

Poniżej znajduje się przykład lepszego zrozumienia pojęcia.

Możesz pobrać tę rezerwę dla szablonu Excel dla podatku dochodowego tutaj - Szablon Excel dla rezerwy na podatek dochodowy

Spółka z o.o. to firma, która zajmuje się produkcją i sprzedażą produktów samochodowych w raportach rynkowych za rok obrachunkowy kończący się 31 grudnia 2018 r. Załóżmy, że stawka podatku dochodowego obowiązująca w rozważanym roku wynosi 30%. Oblicz zysk przed opodatkowaniem stosując podane wyliczenie i rezerwę na podatek dochodowy za rok obrotowy kończący się 31 grudnia 2018 r.

Rozwiązanie

Aby go obliczyć, przede wszystkim z podanych danych zostanie wyliczony zysk przed opodatkowaniem.

Zestawienie kalkulacji zysku przed opodatkowaniem

- = 170000 USD + 100000

- = 70000 USD

Zatem z powyższego zestawienia kalkulacji zysku przed opodatkowaniem, 70 000 USD to zysk przed opodatkowaniem spółki A ltd. za rok obrotowy kończący się 31 grudnia 2018 r.

Teraz obliczenie rezerwy podatku dochodowego będzie wyglądało następująco:

- = 70 000 USD * 30%

- Rezerwa na podatek dochodowy = 21 000 USD

W związku z tym kwota podatku dochodowego za rok obrachunkowy kończący się 31 grudnia 2018 r. Dla spółki A ltd wynosi 21 000 USD.

Zalety

Różne korzyści z tym związane są następujące:

- Jest to rezerwa dokonywana przez spółkę z zysków bieżących w celu wywiązania się z obowiązku podatkowego, który powstanie w przyszłości. Będzie jednak istnieć pewna luka czasowa między datą dokonania przez spółkę opłacenia podatku a datą płatności. Firma może więc wykorzystać lukę czasową i wykorzystać rezerwę na podatek jako źródło krótkoterminowego finansowania w okresie przejściowym. Nie oznacza to dla firmy dodatkowych kosztów i nie wiąże się z żadnymi formalnościami prawnymi.

- Za pomocą rezerwy na podatek dochodowy spółka z dużym wyprzedzeniem tworzy rezerwę na przyszłe zobowiązanie. Uświadomi wszystkim interesariuszom zobowiązanie podatkowe, które w przyszłości powstanie dla spółki.

Niedogodności

Wady z tym związane są następujące:

- Stanowi źródło finansowania przedsiębiorstwa, ale tylko na krótki okres i nie może służyć do finansowania długoterminowego na potrzeby przedsiębiorstwa.

- Niekiedy zdarza się, że firma tworzy nadwyżkę rezerwy na podatek dochodowy, co prowadzi do niewystarczającego wykorzystania środków firmy, ponieważ firma mogła wykorzystać środki w innych obszarach produkcyjnych.

Ważne kwestie związane z rezerwą na podatek dochodowy

Różne ważne punkty z tym związane są następujące -

- Spółka tworzy ją z zysków bieżących w celu wywiązania się z obowiązku podatkowego, który powstanie w przyszłości.

- Tworzony jest z uwzględnieniem stawki podatku obowiązującej spółkę w tym okresie.

- Spółka dokonuje tego korygując różnicę o charakterze trwałym i przejściowym w wyniku netto spółki za dany okres.

- Pomiędzy datą utworzenia rezerwy na podatek przez spółkę a datą jego zapłaty istnieje pewna luka czasowa. W związku z tym może służyć firmie jako źródło krótkoterminowego finansowania w okresie przejściowym.

Wniosek

Rezerwa na podatek dochodowy dotyczy rezerwy, którą tworzy spółka z dochodu osiągniętego przez nią w badanym okresie według stawki podatku obowiązującej spółkę. Spółka dokonuje tego rezerwy dokonując korekt różnicy o charakterze trwałym i przejściowym w dochodzie netto spółki za dany okres.

Ponieważ istnieje pewna luka czasowa między datą utworzenia przez spółkę rezerwy na podatek a datą jego zapłaty, spółka może wykorzystać tę lukę i wykorzystać rezerwę na podatek jako źródło krótkoterminowe finansowanie w okresie przejściowym. Jest to jednak źródło finansowania firmy, ale tylko na krótki okres i nie może być wykorzystane do finansowania długoterminowego zgodnie z wymaganiami firmy. Czasami jest również możliwe, że spółka utworzy nadwyżkę rezerwy na podatek dochodowy, co może prowadzić do niewystarczającego wykorzystania środków spółki.