Definicja podatku zryczałtowanego

System podatku liniowego jest mechanizmem, w którym ta sama stawka podatku jest stosowana do każdej osoby, niezależnie od poziomu jej dochodów. Ponadto w tym systemie podatkowym nie są dozwolone żadne odliczenia ani zwolnienia. W tym systemie podatkowym osoba zarabiająca wyższe wynagrodzenie nie mieści się w wyższym przedziale podatkowym, więc system ten zachęca osoby o wyższych zarobkach. Jednak osoba uzyskująca niższe dochody jest również opodatkowana według tej samej stawki, przez co krytycy argumentują, że system ten nakłada obciążenie na grupę o niższych dochodach.

Cechy podatku zryczałtowanego

# 1 - Jednolita stawka podatku

Każda osoba fizyczna bez względu na poziom dochodów jest objęta jedną stawką podatku. Rosja jest jednym z krajów, które nałożyły 13% zryczałtowaną stawkę podatku dochodowego, chociaż stawki podatkowe dla firm są inne. W Rosji wprowadzono wzrost podatku liniowego w pierwszym roku o 25,2%, a następnie odpowiednio o 24,6 i 15,2% w drugim i trzecim roku. Przyczyną wzrostu było uwzględnienie większej liczby osób w przedziale podatkowym. Tak więc, mimo że krytycy twierdzą, że system ten obciąża grupę o niższych dochodach, wzrost dochodów w rękach rządu jest dobry dla gospodarek, ponieważ pieniądze można inwestować w programy opieki społecznej.

# 2 - Odliczenia / zwolnienia nie są dozwolone

Podatek jest naliczany według stawki ryczałtowej i nie są dozwolone żadne odliczenia ani zwolnienia. W niektórych przypadkach rządy dopuszczają pewne odliczenia i zwolnienia na podstawie warunków.

# 3 - Regresywny w przyrodzie

Podatek regresywny to taki, w którym osoba o niskich dochodach płaci wyższe podatki, a osoba o wyższych dochodach płaci niższe podatki. Chociaż procent podatku pozostaje taki sam, zrozummy, w jaki sposób opodatkowuje on bardziej grupy o niższych dochodach.

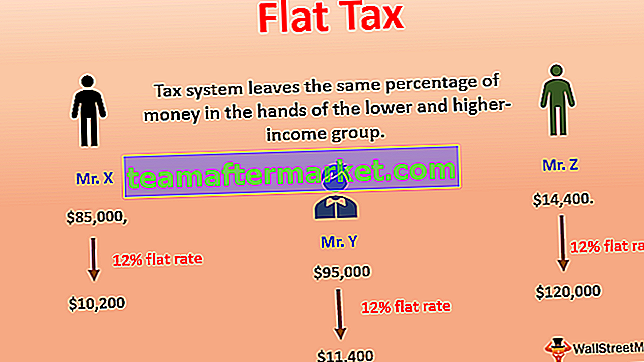

Przykład podatku zryczałtowanego

Pan X, Y i Z mają odpowiednio 85 000 USD, 95 000 i 120 000 USD dochodu. Jeśli przyjmiemy, że stawka podatku wynosi 12% ryczałtu, to pan X musi zapłacić 85 000 $ * 12% = 10 200 $, pan Y musi zapłacić 95 000 $ * 12% = 11 400 $, a pan Z - 120 000 $ * 12% = 14 400 USD.

Jeśli widzimy powyższe obliczenia, system podatku liniowego pozostawia w rękach pana Z więcej kwoty w porównaniu z panem X, ponieważ jego dochód jest większy niż pan X. Krytycy twierdzą, że ten system podatkowy pozostawia taki sam procent pieniędzy w rękach grup o niższych i wyższych dochodach. To sprawia, że osoby o niższych dochodach mają mniej pieniędzy do wydania na ich potrzeby. W niektórych krajach politycy argumentują, że należy wprowadzić zryczałtowaną stawkę podatku z pewnymi zwolnieniami i odliczeniami dla osób o niższych dochodach.

Podatek od sprzedaży jest również systemem zryczałtowanym. Stawka podatku jest taka sama dla wszystkich. Powiedzmy, że dwie osoby z różnymi dochodami kupują spodnie o wartości 80 USD, a stawka podatku wynosi 7%. Obie te osoby, niezależnie od swoich zarobków, płacą 80 $ * 7% = 5,6 $ podatku od sprzedaży. W tym przypadku widzimy, że obie grupy o niższych i wyższych dochodach zostały opodatkowane według tej samej stawki.

Podatek od towarów i usług w wielu krajach, zharmonizowany podatek od sprzedaży w Kanadzie i inne podatki pośrednie na całym świecie mają charakter podatku liniowego. Podatki te są pobierane ryczałtowo, a osoba kupująca towary lub usługi musi płacić podatek niezależnie od poziomu swoich zarobków. Ponadto podatki od nieruchomości, podatek majątkowy, podatki hrabstwa i inne podatki lokalne są w większości naliczane według stawki ryczałtowej dla każdej osoby.

Zalety

- Pobudza motywację do zarabiania więcej.

- Rozliczenie podatkowe staje się łatwiejsze.

- Zwiększa pobór podatków, co jest korzystne dla gospodarki.

- Więcej osób wpada do siatki podatkowej, co poprawia ściąganie podatków i przestrzeganie przepisów.

- Samoocena i płacenie podatków stają się łatwiejsze dla przedsiębiorstw.

- Łatwiej jest obliczyć i śledzić

- Zmniejsza oszustwa podatkowe.

Niedogodności

- Wielu nie docenia tej samej stawki podatkowej dla grup o niższych dochodach.

- Ma charakter regresywny.

- Demotywacja dla osób z grupy o niższych dochodach, ponieważ płacą taką samą stawkę podatkową jak osoby z grupy o wyższych dochodach.

- Wiele krajów woli progresywny system podatkowy, a nie podatek liniowy.

- Pobór podatków może spaść w niektórych scenariuszach.

Ograniczenia

- Jego regresywny charakter jest zawsze przeszkodą dla systemu ryczałtowego.

- W sprawiedliwym świecie rząd preferuje progresywny charakter systemu stawek podatkowych.

- Warunki ekonomiczne, pracująca ludność i różne inne czynniki decydują o sukcesie lub porażce takiego systemu podatkowego.

Punkty, na które należy zwrócić uwagę

Wprowadzenie systemu podatku liniowego wymaga aktualizacji systemu księgowego, oprogramowania i innych dziedzin. Przed wdrożeniem każdy rząd musi szczegółowo przestudiować dane demograficzne. Jeśli zostanie wdrożony na siłę, może dojść do oburzenia społecznego i upadku rządu. Rząd i urzędnicy podatkowi muszą być w stanie wyjaśnić, w jaki sposób ten system poprawi ściągalność podatków i będzie korzystny dla gospodarki. Należy również pamiętać, że wprowadzenie systemu ryczałtu nie powoduje, że grupy o niższych dochodach borykają się z podstawowymi potrzebami. Po wdrożeniu należy szczegółowo omówić każdą potrzebną zmianę stawki podatków, aby zbadać jej wpływ na ludzi i gospodarkę.

Wniosek

System podatku liniowego jest dobrym systemem i łatwiejszym do monitorowania; jednak jej regresywny charakter nie pasuje do wielu polityków i ekonomistów. Aby nadać mu charakter progresywny, należy wprowadzić zryczałtowaną stawkę podatku z pewnymi zwolnieniami i odliczeniami dostępnymi dla osób o niższych dochodach. W ten sposób rząd byłby w stanie uzasadnić, że osoby z grup o niższych dochodach są opodatkowane mniej w porównaniu z osobami z grup o wyższych dochodach, a tym samym akceptacja będzie łatwiejsza. W wielu krajach nastąpił znaczny wzrost ściągalności podatków po wprowadzeniu systemu podatku liniowego, jednym z nich jest Rosja. Widzimy więc, że jeśli zostanie wdrożony ostrożnie po odpowiedniej analizie, system ten może być korzystny dla ludzi, rządu i kraju. Również,Prosty charakter tego systemu ułatwia przestrzeganie i ułatwia planowanie i wypełnianie podatków dla osób fizycznych i korporacji.