Definicja wartości bilansowej

Wartość bilansowa to wykazany koszt aktywów w bilansie przedsiębiorstwa, przy czym jego wartość jest obliczana jako koszt pierwotny pomniejszony o skumulowaną amortyzację / utratę wartości, a wartość niematerialna jest obliczana jako rzeczywisty koszt pomniejszony o koszty amortyzacji / odpisy z tytułu utraty wartości.

Mówiąc najprościej, jest to wartość środka trwałego w księgach rachunkowych / bilansie pomniejszona o kwotę amortyzacji od wartości składnika aktywów na podstawie okresu jego użytkowania. Innymi słowy, możemy powiedzieć, że jest równa wartości księgowej składnika aktywów, ponieważ nie jest tożsama z wartością rynkową / godziwą składnika aktywów.

Wartość bilansowa obligacji różni się od obliczenia wartości bilansowej obligacji. Oznacza kwotę wykazaną w bilansie spółki w dniu jej wydania. Jest to suma wartości nominalnej i premii lub dyskonta amortyzacyjnego. Nazywa się ją również wartością bilansową lub wartością księgi obligacji.

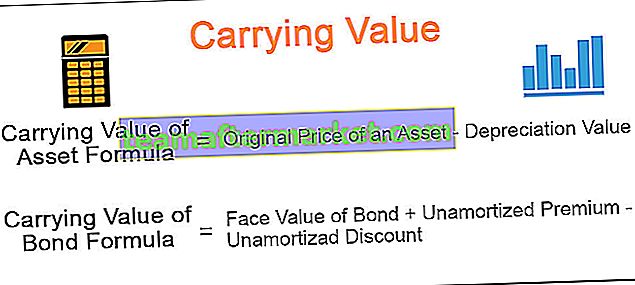

Wzór i kalkulacja wartości bilansowej

Poniżej podano formuły wyceny wartości aktywów i obligacji.

Wartość bilansowa składnika aktywów = pierwotna cena składnika aktywów - wartość amortyzacji Wartość bilansowa obligacji = wartość nominalna obligacji + niezamortyzowana premia - niezamortyzowana dyskonto

Przykłady

# 1 - Wartość bilansowa aktywów

Załóżmy; firma posiada fabrykę i maszyny o wartości 1,00 000 USD, które mają być wykorzystywane do produkcji niektórych produktów firmy. Powyższe maszyny mają wartość amortyzacji powiedzmy 4000 USD i mają okres użytkowania 15 lat.

Należy pamiętać, że koszt maszyn i urządzeń obejmuje koszty transportu, ubezpieczenia, instalacji i innych opłat za testy, które są niezbędne do przygotowania środka trwałego do użytkowania.

Ponadto amortyzacja oznacza obniżenie wartości środków trwałych w związku z jego zużyciem. Rzeczowe aktywa trwałe to maszyny i maszyny, meble, sprzęt biurowy itp.

# 2 - Wartość bilansowa obligacji

Gdy cena obligacji jest zbyt wysoka, inwestorzy płacą wyższą premię od ceny obligacji. Jeżeli cena obligacji jest niska, inwestorzy kupują ją po obniżonej cenie, również zależnej od rynkowej stopy procentowej w dniu emisji obligacji. Te premie i dyskonta są amortyzowane przez cały okres obowiązywania obligacji, tak aby obligacja zapadła do wartości księgowej równej wartości nominalnej obligacji.

W prostych słowach możemy powiedzieć, że wartość bilansowa obligacji oznacza, że do wartości nominalnej obligacji dodaje się niezamortyzowaną premię i mniej niezamortyzowanego dyskonta. To samo jest wykazywane w bilansie firmy, zwane także wartością księgową obligacji.

Np. Wartość nominalna obligacji to 1000 USD, data emisji obligacji to 1 stycznia 2019 r., A termin zapadalności to 31 grudnia 2021 r. Przyjmijmy, że stopa kuponu wynosi 5%.

Teraz, kiedy obligacja jest emitowana, inwestorzy wymagają stopy zwrotu w wysokości 4%.

Przede wszystkim musimy sprawdzić, czy obligacja jest emitowana z premią czy dyskontem. Musimy mieć świadomość rynkowej stopy procentowej, która wynosi 4%. Stopa procentowa, czyli 4%, jest niższa od stopy kuponowej, czyli 5%. Dlatego obligacja jest emitowana z premią, tj. 1250 USD. Załóżmy, że po dwóch latach 100 USD zostanie umorzone. Zatem wartość bilansowa obligacji wynosi 1000 USD plus 150 USD, czyli 1150 USD. I odwrotnie, jeśli rynkowa stopa procentowa wynosi 6%, wówczas obligacja zostanie sprzedana z dyskontem.

Różnica między wartością bilansową a wartością godziwą

| Wartość bilansowa | Dobra cena | |

| Jest to wartość księgowa lub wartość aktywów, czyli rzeczywisty koszt środka trwałego. | Wartość godziwa aktywów i zobowiązań jest obliczana według wartości rynkowej. | |

| Na podstawie danych z bilansu jednostki; | Natomiast wartości godziwe przedstawiają wartość aktywów sprzedawanych na wolnym rynku. | |

| Obliczana poprzez uwzględnienie różnicy aktywów i pasywów w bilansie, zwanej również wartością netto przedsiębiorstwa; | Obliczony poprzez pomnożenie ceny rynkowej na akcję przez liczbę akcji w obrocie; | |

| Na podstawie historycznego kosztu aktywów. | Na podstawie aktualnej ceny rynkowej aktywów. |