Co to jest zysk z wolnych przepływów pieniężnych (FCFY)

Bezpłatne wydajność przepływu środków pieniężnych jest wskaźnik finansowy, który środki, jak płynąć dużo gotówki firma ma w przypadku jego likwidacji lub innych zobowiązań przez porównanie swobodny przepływ gotówki na akcję z ceną rynkową jednej akcji i wskazuje poziom spółkę przepływów pieniężnych będzie zarabiać na wartości rynkowej udziału.

Im wyższy wskaźnik, tym atrakcyjniejsza inwestycja, ponieważ wskazuje, że inwestorzy płacą mniej za każdą jednostkę wolnych przepływów pieniężnych.

Wielu interesariuszy uważa przepływy pieniężne za dokładniejszą miarę wyników firmy w porównaniu z zyskami, ponieważ przepływy pieniężne reprezentują zdolność firmy do utrzymania działalności. Ponadto wolne przepływy pieniężne zapewniają firmie elastyczność w zakresie zwiększania jej wartości wewnętrznej, ponieważ resztki gotówki można wykorzystać na wypłatę dywidend i odsetek, zmniejszenie zadłużenia, przejęcia i przyszłe inwestycje.

Obliczanie dochodu z wolnych przepływów pieniężnych (FCFY)

Dochód z wolnych przepływów pieniężnych można obliczyć na podstawie udziałowców kapitałowych, jak również z perspektywy twardej. Podczas obliczania FCFY musimy upewnić się, że mianownik i licznik są spójne, przy czym oba są wartością kapitału lub wartością firmy.

Formuła # 1 (FCFE)

Z punktu widzenia posiadaczy akcji zwykłych, obliczenie dochodu z wolnych przepływów pieniężnych wygląda następująco:

- FCFY = wolne przepływy pieniężne do kapitału (FCFE) na akcję / cena rynkowa za akcję

- Gdzie FCFE = dochód netto + jednorazowe koszty - dochód nieoperacyjny + niegotówkowe koszty operacyjne - reinwestycja kapitału

Bezgotówkowe koszty operacyjne są dodawane z powrotem, ponieważ są to koszty księgowe, a nie koszty gotówkowe. Ponadto, jednorazowe lub nieoperacyjne przychody / koszty są wyłączone, aby uzyskać powtarzające się przepływy pieniężne z podstawowej działalności. Aby zachować spójność obliczeń, potrzeby w zakresie reinwestycji kapitału są odejmowane od przepływów pieniężnych brutto, aby otrzymać wolne przepływy pieniężne dostępne dla posiadaczy kapitału.

Reinwestycja kapitału = (Wydatki inwestycyjne - Amortyzacja) + zmiana niepieniężnego kapitału obrotowego - (nowa emisja długu - spłata zadłużenia) - (nowa wyemitowana akcja uprzywilejowana - uprzywilejowana dywidenda)

Uważa się, że wydatki kapitałowe netto składają się na wypływ gotówki netto z inwestycji w środki trwałe. Ponownie, ponieważ wzrost kapitału obrotowego drenuje przepływy pieniężne firmy, podczas gdy spadek kapitału obrotowego uwalnia dostępne przepływy pieniężne, martwimy się zmianami przepływów pieniężnych spowodowanymi zmianami kapitału obrotowego. W zakresie, w jakim firma finansuje tę reinwestycję za pomocą kombinacji kapitału własnego, zadłużenia i kapitału uprzywilejowanego, inwestycje posiadaczy długu i udziałowców uprzywilejowanych w ramach tej całkowitej reinwestycji są odejmowane, aby otrzymać reinwestycję netto przez kapitał własny.

Formuła # 2 (FCFF)

Obliczenie dochodu z wolnych przepływów pieniężnych z punktu widzenia firmy (akcjonariusze, akcjonariusze uprzywilejowani i posiadacze długu) przedstawia się następująco:

- FCFY = Wolne przepływy pieniężne dla firmy (FCFF) / Wartość przedsiębiorstwa

- Gdzie FCFF = FCFE + Koszty odsetek (1-stawka podatku) + (spłaty kapitału - nowy wyemitowany dług) + Uprzywilejowana dywidenda

- Wartość przedsiębiorstwa = kapitalizacja rynkowa kapitału własnego + wartość rynkowa kapitału uprzywilejowanego + debet - gotówka

To wyliczenie z punktu widzenia firmy przedstawia wolne przepływy pieniężne pozostawione wszystkim posiadaczom roszczeń z tytułu dokonanej inwestycji. Tutaj inwestycję obrazuje wartość przedsiębiorstwa, która jest wartością rynkową inwestycji wszystkich inwestorów firmy przy kapitalizacji rynkowej części posiadanej przez akcjonariuszy.

Ponieważ rozważamy wszystkich posiadaczy roszczeń, musimy dodać z powrotem do FCFE wszystkie płatności dokonane na rzecz pożyczkodawców i uprzywilejowanych akcjonariuszy, takie jak koszty odsetek, spłaty zadłużenia netto i uprzywilejowana dywidenda.

Prostszym sposobem obliczenia FCFF jest odjęcie nakładów kapitałowych od operacyjnych przepływów pieniężnych znajdujących się w rachunku przepływów pieniężnych.

- FCFF = operacyjne przepływy pieniężne - wydatki kapitałowe

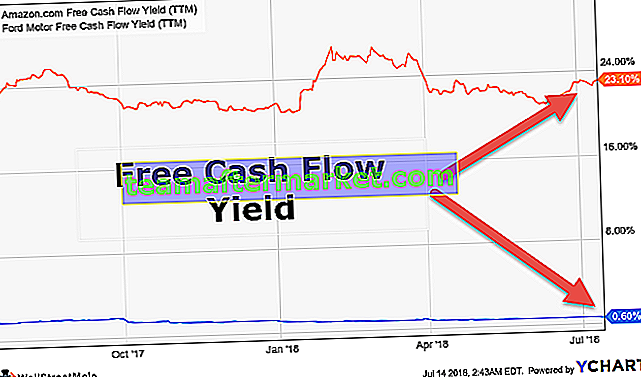

Przykład zysku z wolnych przepływów pieniężnych (FCFY)

W przypadku Amazona, biorąc pod uwagę nieruchomości i sprzęt nabyte w ramach leasingu kapitałowego i typu built-to-suit, kończące się dwanaście miesięcy, FCFY jest ujemne, mimo że spółka wykazuje dodatnie przepływy pieniężne w wysokości 1,2 mld USD i 3,4 mld USD za rok obrotowy 2017 i rok obrotowy 2016 odpowiednio w rachunku przepływów pieniężnych.

Tabela 1: Obliczenie FCFY dla Amazon

Źródło: Raport roczny FY17, Amazon

Porównanie FCFY

Inwestorzy, którzy uważają generowanie gotówki przez firmę za lepszą reprezentację jej działalności, lubią analizować rachunek przepływów pieniężnych. Dla nich FCFY jest bardziej odpowiednim wskaźnikiem w stosunku do wskaźnika P / E lub wskaźnika EV / EBITDA, ponieważ przepływy pieniężne są lepszą reprezentacją zwrotu. Dochodami i zyskami można manipulować, ale firmy nie mogą manipulować przepływami pieniężnymi. Na przykład zysk na akcję można powierzchownie poprawić poprzez odkup akcji korporacyjnych.

Im większa ilość wolnych przepływów pieniężnych, tym większa elastyczność firmy w wykorzystywaniu możliwości rozwoju w okresach dobrej koniunktury i płynnym pokonywaniu trudności w okresach złych. Firma o stałym dochodzie z wolnych przepływów pieniężnych może rozważyć wypłaty dywidend, odkup akcji, możliwości rozwoju nieorganicznego i organicznego oraz redukcję zadłużenia. W ten sposób dochód z przepływów pieniężnych lepiej wskazuje na długoterminową wycenę.

Tabela 2. Porównanie między firmami - FCFY

Spojrzenie na tabelę 2 ujawnia, że chociaż Alphabet pozostaje najbardziej atrakcyjną akcją w oparciu o różnicę między terminowym wskaźnikiem P / E a bieżącym P / E, Apple pozostaje bezpieczniejszym zakładem, biorąc pod uwagę wysoki zysk z wolnych przepływów pieniężnych. Bardziej odpowiednim środkiem byłoby sprawdzenie przyszłych FCFY w celu lepszego podejmowania decyzji. Jednak ważniejsze jest porównanie firm z tej samej branży podczas wykonywania wyceny względnej.

Wniosek

Dochód z wolnych przepływów pieniężnych (FCFY) jest ważnym wskaźnikiem finansowym, który zapewnia bardziej żywy obraz kondycji finansowej firmy w porównaniu z dochodem netto. Wskaźnik ten jest cenny, ponieważ odnosi się do wartości otrzymanej z dokonanej inwestycji. Przedsiębiorstwo o wysokim przepływie pieniężnym w porównaniu ze swoimi aktywami może być zawyżone na rynku, co prowadzi do niższego FCFY i odwrotnie.

FCFY pomaga w analizie siły firmy. Ujemny dochód z wolnych przepływów pieniężnych lub ujemny wolny przepływ środków pieniężnych może wskazywać, że firma nie jest wystarczająco płynna w swojej działalności i potrzebowałaby zewnętrznego finansowania, aby kontynuować swoją działalność. Ciągły spadek wolnych przepływów pieniężnych może wpłynąć na przyszły wzrost zysków. Z drugiej strony rosnące wolne przepływy pieniężne pozwalają firmom na samofinansowanie bez uciekania się do kosztowniejszego finansowania zewnętrznego w celu zwiększenia wartości dla akcjonariuszy. Jednak FCFY nie może być traktowane samodzielnie jako jedyny miernik przy podejmowaniu decyzji inwestycyjnych. Firmy w fazie wysokiego wzrostu mogą mieć przyzwoite zyski, ale ich przepływy pieniężne mogą zostać w pełni wykorzystane zgodnie z definicją Capex. Stąd firmy te mogą raportować niższe FCFY pomimo obiecujących perspektyw wzrostu.