Jaka jest wartość końcowa?

Wartość rezydualna jest definiowana jako szacunkowa wartość złomu składnika aktywów na koniec okresu leasingu lub ekonomicznej lub użytecznej i jest również nazywana wartością odzyskaną składnika aktywów. Reprezentuje kwotę wartości, którą właściciel danego składnika aktywów uzyska lub spodziewa się otrzymać w momencie zbycia składnika aktywów.

Podział wartości rezydualnej

Załóżmy, że wynajmujesz samochód na następne pięć lat. Wtedy wartość rezydualna to wartość samochodu po pięciu latach. Często jest on naprawiany przez bank, który wystawia leasing i jest w całości szacowany na podstawie wcześniejszych modeli i prognoz na przyszłość. W przypadku stóp procentowych i odpowiednich podatków jest to kluczowy czynnik przy ustalaniu miesięcznych rat leasingowych samochodu.

Koncepcja ta jest regularnie stosowana do obliczania kosztu amortyzacji środka trwałego. Ponieważ ta wartość jest końcową wartością środka trwałego, należy ją odjąć od kwoty zakupu, aby otrzymać całkowitą kwotę, która daje nam kwotę amortyzacji. W metodzie liniowej kwotę tę dzieli się następnie przez okres użytkowania środka trwałego w latach, aby otrzymać roczną amortyzację za każdy rok. Ta metoda jest również wykorzystywana w procesach wyceny.

W dziedzinie finansów wartość odzysku lub wartość złomu służy do ustalenia wartości przepływów pieniężnych generowanych przez firmę po okresie wykorzystanym do prognozy. Jeśli istnieje prognoza na 20 lat przy założeniu, że spółka będzie działać przez najbliższe 20 lat, to przepływy pieniężne prognozowane na pozostałe lata należy wycenić. W takiej sytuacji przepływy pieniężne zostaną zdyskontowane w celu uzyskania ich wartości bieżącej netto, która następnie zostanie dodana do wyceny rynkowej projektu lub przedsiębiorstwa. W przypadku projektów związanych z budżetowaniem kapitałowym zapewnia jasne zrozumienie kwoty, za jaką można sprzedać składnik aktywów po zakończeniu jego użytkowania przez firmę lub gdy nie można dokładnie przewidzieć przepływów pieniężnych generowanych przez składnik aktywów.

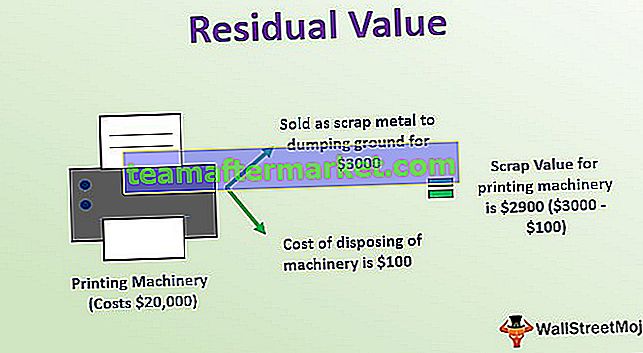

Przykład wartości rezydualnej

Rozważmy przykład wartości rezydualnej maszyn drukarskich. Maszyna drukarska kosztuje 20 000 USD i możemy śmiało założyć, że szacowany okres użytkowania maszyny wynosi dziesięć lat. Można szacować, że pod koniec okresu użytkowania można go sprzedać jako złom na wysypisko za 3000 USD. Koszt pozbycia się maszyny to 100 dolarów, które właściciel musi zapłacić za przetransportowanie maszyny na wysypisko. Następnie obliczenie wartości złomu dla maszyny drukarskiej wynosi 2900 USD (3000-100 USD).

3 sposoby obliczania wartości rezydualnej

Istnieje kilka sposobów, aby zrozumieć, co właściciel uzyska z aktywów w przyszłości. Te sposoby są następujące:

# 1 - Brak wartości

Pierwszą i najważniejszą opcją dla aktywów o niższej wartości jest poddanie się obliczaniu wartości końcowej. W tym miejscu przyjmuje się, że aktywa te nie mają wartości na koniec okresu ich użytkowania. Jest preferowany przez wielu księgowych, ponieważ pomaga to uprościć obliczanie amortyzacji. Jest to bardzo skuteczna metoda dla tych aktywów, których wartość o dowolnej wartości znacznie spada poniżej ustalonego progu. Jednak ostateczna kwota amortyzacji uzyskana dzięki zastosowaniu tej metody jest wyższa niż czasy, w których bierze się pod uwagę wartość końcową.

# 2 - Porównywalne

Drugie podejście jest porównywalne, gdy w ogóle oblicza się wartość rezydualną, porównuje się ją z wartością porównywalnych aktywów, którymi handluje się na dobrze zorganizowanym rynku. Jest to najbardziej uzasadnione podejście, które jest używane. Na przykład, jeśli istnieje dość duży rynek samochodów używanych, można to wykorzystać jako podstawę do obliczenia wartości rezydualnej dla podobnego typu samochodu.

# 3 - Polityka

Trzeci to Polityka. Może istnieć polityka firmy, zgodnie z którą wartość końcowa wszystkich aktywów należących do określonej klasy jest zawsze taka sama. Tego podejścia nie można nazwać uzasadnionym, ponieważ wartość wynikająca z polisy może być wyższa niż wartość rynkowa, a stosowanie tej metody zmniejszy koszty amortyzacji przedsiębiorstwa. Tak więc podejście to nie jest stosowane, dopóki wartości oparte na polityce nie zostaną utrzymane na bardzo konserwatywnym poziomie

Wnioski

Należy pamiętać, że wartość rezydualną składnika aktywów należy obliczać specjalnie na koniec każdego roku. W przypadku zmiany szacunku wartości podczas sprawdzania, zmiany te powinny być rejestrowane, aby śledzić zmiany wartości rezydualnej szacunków księgowych. Wartość rezydualna, wartość odzysku i wartość złomu to podobne terminy, które są używane w odniesieniu do oczekiwanej wartości składnika aktywów na koniec jego okresu użytkowania i często przyjmuje się, że kwota ta wynosi zero.