Co to są aktywa finansowe?

Aktywa finansowe można zdefiniować jako aktywa inwestycyjne, których wartość wynika z roszczenia umownego dotyczącego tego, co reprezentują. Są to aktywa płynne, ponieważ zasoby gospodarcze lub własność można przekształcić w coś wartościowego, na przykład w gotówkę. Nazywa się je również instrumentami finansowymi lub papierami wartościowymi. Są szeroko wykorzystywane do finansowania nieruchomości i własności środków trwałych.

Są to roszczenia prawne, a te umowy prawne podlegają przyszłym środkom pieniężnym o określonej z góry wartości zapadalności i z góry określonych ramach czasowych.

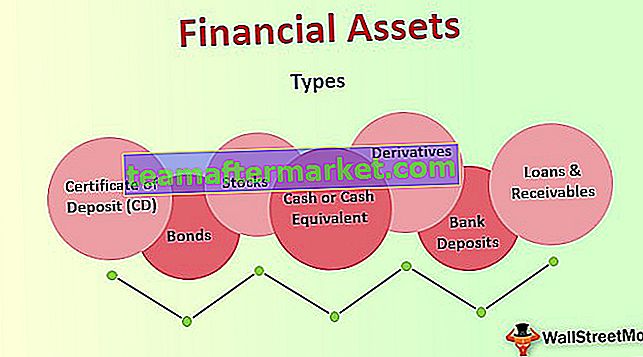

Rodzaje aktywów finansowych

Wszystkie te można podzielić na różne kategorie w zależności od cech związanych z nimi przepływów pieniężnych.

# 1 - Certyfikat depozytu (CD)

Ten składnik aktywów finansowych jest umową pomiędzy inwestorem (w tym przypadku firmą) a instytucją bankową, w której klient (Firma) utrzymuje określoną kwotę pieniędzy zdeponowaną w banku przez uzgodniony okres w zamian za gwarantowaną stopę procentową.

# 2 - Obligacje

Ten składnik aktywów finansowych jest zwykle instrumentem dłużnym sprzedawanym przez firmy lub rząd w celu pozyskania funduszy na projekty krótkoterminowe. Obligacja to dokument prawny, który określa pieniądze, które inwestor pożyczył pożyczkobiorcy, oraz kwotę, kiedy należy ją spłacić (wraz z odsetkami), oraz termin zapadalności obligacji.

# 3 - Zapasy

Akcje nie mają terminu zapadalności. Inwestowanie w akcje firmy oznacza uczestnictwo we własności firmy oraz dzielenie się jej zyskami i stratami. Akcje należą do udziałowców do momentu ich sprzedaży.

# 4 - Gotówka lub ekwiwalent gotówki

Ten rodzaj aktywów finansowych to gotówka lub ekwiwalent zarezerwowany dla organizacji.

# 5 - Wpłaty bankowe

Są to rezerwy gotówkowe organizacji z Bankami na rachunkach oszczędnościowych i rozliczeniowych.

# 6 - Pożyczki i należności

Pożyczki i należności to aktywa o ustalonych lub możliwych do ustalenia płatnościach. Dla banków pożyczki to takie aktywa, które sprzedają innym podmiotom w ramach swojej działalności.

# 7 - Pochodne

Instrumenty pochodne to aktywa finansowe, których wartość jest ustalana na podstawie innych aktywów bazowych. Są to w zasadzie umowy.

Wszystkie powyższe aktywa są aktywami płynnymi, ponieważ można je przeliczyć na ich odpowiednie wartości zgodnie z umownymi roszczeniami dotyczącymi tego, co reprezentują. Niekoniecznie mają one wrodzoną wartość fizyczną, taką jak ziemia, własność, towary itp.

Klasyfikacja aktywów finansowych

Nie ma jednej techniki klasyfikacji wyceny, która byłaby odpowiednia dla wszystkich tych aktywów. Można je sklasyfikować jako aktywa obrotowe lub aktywa trwałe w bilansie firmy.

# 1 - Bieżące aktywa

Zawiera aktywa inwestycyjne, które mają charakter krótkoterminowy i są inwestycjami płynnymi.

źródło: Microsoft.com

# 2 - Aktywa długoterminowe

Aktywa trwałe, takie jak akcje innych spółek lub instrumenty dłużne przechowywane w portfelu od ponad roku.

źródło: Microsoft.com

Zalety

- Niektóre z tych aktywów, które charakteryzują się dużą płynnością, można z łatwością wykorzystać do opłacenia rachunków lub pokrycia sytuacji kryzysowych. Do tej kategorii należą środki pieniężne i ich ekwiwalenty. Z drugiej strony może być konieczne poczekanie na pieniądze na akcje, ponieważ najpierw trzeba je sprzedać w zamian, a następnie rozliczać.

- Inwestorom daje to większe bezpieczeństwo, gdy mają więcej kapitału zaparkowanego w płynnych aktywach.

- Pełni główną funkcję ekonomiczną finansowania rzeczowych aktywów trwałych. Staje się to możliwe dzięki transferowi środków od tych, którzy mają ich nadwyżkę, tam, gdzie jest to potrzebne do takiego finansowania.

- Aktywa finansowe rozkładają ryzyko zgodnie z preferencjami i apetytem na ryzyko stron zaangażowanych w inwestycję w wartość niematerialną. Stanowi roszczenia prawne do przyszłych środków pieniężnych, których oczekuje się zasadniczo w określonym terminie zapadalności i określonej stopie. Kontrahentami zaangażowanymi w umowę są spółka, która w przyszłości zapłaci gotówkę (emitent) oraz inwestorzy.

Wady i ograniczenia

- Aktywa finansowe (aktywa płynne), takie jak depozyty na kontach oszczędnościowych i rachunki czekowe w bankach, są znacznie ograniczone, jeśli chodzi o zwrot z inwestycji, ponieważ nie ma ograniczeń dotyczących ich wypłaty.

- Ponadto aktywa te, takie jak płyty CD i rachunki rynku pieniężnego, mogą uniemożliwić wypłatę na miesiące lub lata zgodnie z umową lub są one na żądanie.

- Głównie wiąże się z datą zapadalności kontraktu, próba spieniężenia aktywów przed terminem wymagalności wymaga kar i niższych zwrotów.

Ważne punkty

- Wartość tego aktywa jest określana przez popyt i podaż takich aktywów na rynku.

- Aktywa te są wyceniane według gotówki potrzebnej do ich konwersji, o czym ponownie decyduje się na podstawie określonych parametrów. Wartość aktywów finansowych ludzi może się znacznie zmienić, zwłaszcza w przypadku, gdy zainwestowali oni znaczną część akcji.

- Wyceny aktywów finansowych nie można przeprowadzić jedną metodą wyceny. Załóżmy, że mierzymy akcje, gdy inwestycje są małe pod względem ilościowym, można uznać, że cena rynkowa mierzy wartość akcji w tym czasie. Jeżeli jednak spółka posiada dużą liczbę akcji innych spółek, cena rynkowa akcji nie ma znaczenia, ponieważ inwestor posiadający akcje większościowe nie może ich sprzedać.

- Każdy składnik aktywów finansowych wiąże się z innym ryzykiem i zwrotem dla nabywcy. Na przykład firma samochodowa zwykle nie ma pojęcia o sprzedaży swoich samochodów, więc wartość zapasów firmy może wzrosnąć lub spaść. Obligacja może zostać niewypłacalna, ponieważ emitenci mogą nie spłacić wartości nominalnej obligacji. Nawet konta gotówkowe i oszczędnościowe wiążą się z ryzykiem, ponieważ inflacja może mieć wpływ na siłę nabywczą.

Wniosek

To kluczowa część każdej organizacji. Zawsze musi mieć dobrą dokumentację dotyczącą swoich aktywów finansowych, aby można je było wykorzystać w razie potrzeby, na przykład w sytuacjach kryzysowych. Warto na bieżąco sprawdzać dostępność takich zasobów.

Każdy składnik aktywów finansowych ma inny, ale szczególny cel dla posiadacza, z każdym wiąże się inna wielkość ryzyka, a zatem zwroty są również różne w oparciu o ryzyko dla nabywcy takiego aktywa. Ponieważ z każdym rodzajem aktywów wiąże się pewna nagroda i ryzyko, zawsze zaleca się mieszanie różnych typów aktywów, aby uzyskać optymalny portfel. Pomaga w prawidłowym funkcjonowaniu organizacji bez braku zasobów.