Zobowiązania krótkoterminowe to zobowiązania spółki, które mają zostać spłacone w ciągu jednego roku i są obliczane poprzez dodanie wartości zobowiązań handlowych, rozliczeń międzyokresowych biernych, płatnych obligacji, pożyczek krótkoterminowych, przedpłaconych przychodów i bieżącej części długoterminowej Pożyczki.

Co to jest wzór na bieżące zobowiązania?

Zobowiązania krótkoterminowe to te pozycje bilansu, które odpowiadają za spółkę w ciągu jednego roku. Kalkulacja dla formuły zobowiązań bieżących jest stosunkowo prosta. Jest to podsumowanie wszystkich bieżących zobowiązań firmy. Bieżące zobowiązania spółki to zobowiązania wekslowe, zobowiązania, rozliczenia międzyokresowe bierne, niezrealizowane przychody, bieżąca część zadłużenia długoterminowego i inne zadłużenie krótkoterminowe.

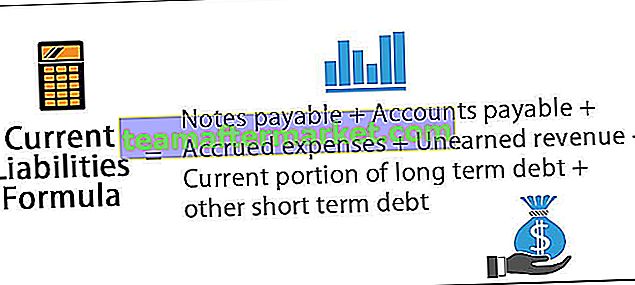

Matematycznie wzór bieżących zobowiązań jest reprezentowany jako:

Formuła zobowiązań bieżących = Zobowiązania dłużne + Zobowiązania + Rozliczenia międzyokresowe kosztów + Niezrealizowane przychody + Bieżąca część zadłużenia długoterminowego + inne zadłużenie krótkoterminowe.

Wyjaśnienie wzoru na bieżące zobowiązania

Zobowiązania krótkoterminowe to zobowiązania, za które spółka odpowiada w okresie jednego roku. Jest to kwota, która generalnie dotyczy określonego cyklu koniunkturalnego. Zobowiązania krótkoterminowe to zazwyczaj te, które są związane z papierami wartościowymi spółki.

Niektóre najczęściej spotykane pozycje w przypadku zobowiązań krótkoterminowych to zobowiązania wekslowe, zobowiązania, rozliczenia międzyokresowe bierne, niezrealizowane przychody, bieżąca część długu długoterminowego i inne zadłużenie krótkoterminowe.

Przykłady formuły bieżących zobowiązań (z szablonem Excel)

Zobaczmy kilka prostych i zaawansowanych przykładów formuły Pasywa bieżące, aby lepiej ją zrozumieć.

Możesz pobrać ten szablon Excel Formuła bieżących zobowiązań tutaj - Szablon programu Excel Formuła bieżących zobowiązań

Wzór zobowiązań bieżących - przykład nr 1

Na prostym przykładzie bieżących zobowiązań rozważmy dowolną firmę. Aby obliczyć całkowite bieżące zobowiązania firmy A. Musimy przyjąć wartości dla różnych pozycji dla tej firmy, których suma da nam sumę bieżących zobowiązań tej firmy.

Skorzystaj z poniższych danych do obliczenia wzoru na bieżące zobowiązania.

Teraz obliczmy formułę Bieżące Pasywa na podstawie podanych informacji,

- Suma bieżących zobowiązań = 150 USD + 210 USD + 50 USD + 100 USD + 55 USD + 50 USD

Bieżące zobowiązania będą wynosić -

- Bieżące zobowiązania = 615 USD

Całkowite bieżące zobowiązania firmy A w tym przypadku wynoszą 615 USD. Oznacza to, że firma jest odpowiedzialna za 615 USD w ciągu jednego roku. Jest to kwota, która generalnie dotyczy określonego cyklu koniunkturalnego. Zobowiązania krótkoterminowe to zazwyczaj te, które są związane z papierami wartościowymi spółki.

Bieżące zobowiązania są zawsze analizowane w odniesieniu do aktywów obrotowych. Na podstawie zobowiązań krótkoterminowych wylicza się wskaźnik płynności bieżącej, czyli stosunek aktywów obrotowych do zobowiązań krótkoterminowych. Wartość bieżąca jest również używana do wyliczenia kapitału obrotowego, który jest różnicą między aktywami obrotowymi a zobowiązaniami bieżącymi.

Wzór zobowiązań bieżących - przykład nr 2

Bieżące zobowiązania Reliance Industries. Aby obliczyć całkowite bieżące zobowiązania branż zależnych, potrzebujemy wartości dla różnych pozycji dla tej firmy, których suma da nam sumę bieżących zobowiązań dla tej firmy. Poniżej znajduje się prezentacja różnych pozycji branż zależnych za okres marzec 2018 r. Oraz łączne bieżące zobowiązania branż zależnych za ten okres

Skorzystaj z poniższych danych do obliczenia wzoru na bieżące zobowiązania.

Teraz obliczmy formułę Bieżące Pasywa na podstawie podanych informacji,

- Łączne zobowiązania bieżące = 15239 USD + 88 675 USD + 85 815 USD + 918 USD

Bieżące zobowiązania będą wynosić -

Bieżące zobowiązania = 190647 USD

Całkowite zobowiązania krótkoterminowe dla branż zależnych w tym okresie wynoszą 190 647 Rs. Oznacza to, że firma jest odpowiedzialna za kwotę 190 647 Rs w ciągu jednego roku. Jest to kwota, która generalnie dotyczy określonego cyklu koniunkturalnego. Zobowiązania krótkoterminowe to zazwyczaj te, które są związane z papierami wartościowymi spółki. Bieżące zobowiązania są zawsze analizowane w odniesieniu do aktywów obrotowych. Aktywa obrotowe ogółem dla branż zależnych w tym okresie wynoszą 123 912 Rs.

Ogólnie rzecz biorąc, aktywa obrotowe są wyższe niż bieżące zobowiązanie. Ale w niektórych przypadkach, jak w przypadku branż zależnych, jeśli jest odwrotnie, może to oznaczać, że firma może lepiej negocjować z wierzycielami firmy. Na podstawie zobowiązań krótkoterminowych wylicza się wskaźnik płynności bieżącej, czyli stosunek aktywów obrotowych do zobowiązań krótkoterminowych. Wartość bieżąca jest również używana do wyliczenia kapitału obrotowego, który jest różnicą między aktywami obrotowymi a zobowiązaniami bieżącymi. W przypadku branż zależnych kapitał obrotowy jest ujemny.

Wzór zobowiązań bieżących - przykład nr 3

Bieżące zobowiązania Tata Steel. Aby obliczyć całkowite bieżące zobowiązania Tata steel, potrzebujemy wartości dla różnych pozycji dla tej firmy, których suma da nam sumę bieżących zobowiązań dla tej firmy. Poniżej przedstawiono różne pozycje branż zależnych za okres od marca 2018 r. Oraz łączne bieżące zobowiązania branż zależnych za ten okres.

Skorzystaj z poniższych danych do obliczenia wzoru na bieżące zobowiązania.

Teraz obliczmy formułę Bieżące Pasywa na podstawie podanych informacji,

- Suma bieżących zobowiązań = 669 USD + 11 242 USD + 12 959 USD + 735 USD

Bieżące zobowiązania będą wynosić -

Bieżące zobowiązania = 25605 USD

Całkowite zobowiązania krótkoterminowe dla Tata Steel za ten okres wynoszą 25 607 cr Rs. Oznacza to, że firma jest odpowiedzialna za 25 607 rupii w ciągu jednego roku. Jest to kwota, która generalnie dotyczy określonego cyklu koniunkturalnego. Zobowiązania krótkoterminowe to zazwyczaj te, które są związane z papierami wartościowymi spółki.

Bieżące zobowiązania są zawsze analizowane w odniesieniu do aktywów obrotowych. Całkowite aktywa obrotowe dla stali Tata w tym okresie wynoszą 34.643 Rs. Wartość bieżąca jest używana do wyliczenia kapitału obrotowego, który jest różnicą między aktywami obrotowymi a zobowiązaniami bieżącymi. Tata Steel ma dodatni kapitał obrotowy, który jest powszechny.

Wzór na istotność i wykorzystanie aktualnych zobowiązań

Bieżące zobowiązania są zawsze analizowane w odniesieniu do aktywów obrotowych. Na podstawie zobowiązań krótkoterminowych wylicza się wskaźnik płynności bieżącej, czyli stosunek aktywów obrotowych do zobowiązań krótkoterminowych. Zobowiązania krótkoterminowe są również wykorzystywane do wyliczenia kapitału obrotowego, który jest różnicą między aktywami obrotowymi a zobowiązaniami krótkoterminowymi.

Generalnie aktywa obrotowe są wyższe niż bieżące zobowiązania przedsiębiorstwa. Współczynnik płynności bieżącej wynosi zwykle od 1,5 do 2. Kapitał obrotowy ma generalnie wartości dodatnie; w przeciwnym razie może to oznaczać, że firma działa przy pomocy wyższego zadłużenia krótkoterminowego.