Co to jest formuła parytetu opcji put-call?

Zgodnie z formułą parytetu opcji sprzedaży, zwrot z posiadania krótkiej opcji sprzedaży i długiej opcji kupna akcji powinien dawać taki sam zwrot, jaki daje posiadanie kontraktu terminowego na te same akcje. Zasada ma zastosowanie, gdy zarówno opcje, jak i kontrakty terminowe typu forward są tymi samymi akcjami za tę samą cenę wykonania i tę samą datę wygaśnięcia.

Zasada ta ma zastosowanie do opcji europejskich, a nie do opcji amerykańskich. Opcje europejskie mogą być wykonane tylko w dniu wygaśnięcia, podczas gdy opcje amerykańskie mogą być wykonane w dowolnym momencie przed datą wygaśnięcia.

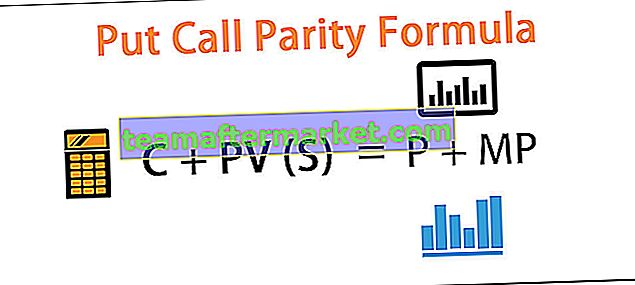

Zgodnie z zasadą parytetu opcji sprzedaży, cena kupna i zdyskontowana wartość bieżąca ceny wykonania powinny być równe cenie sprzedaży i bieżącej cenie rynkowej akcji. Zależność jest wyjaśniona poniższym równaniem:

Wzór na parytet opcji opcji sprzedaży jest następujący:

C + PV (S) = P + MP

W powyższym równaniu C reprezentuje wartość połączenia. PV (S) to bieżąca wartość ceny wykonania zdyskontowana przy użyciu stopy wolnej od ryzyka. P to cena opcji sprzedaży, a MP to bieżąca cena rynkowa akcji.

Jeśli równanie się nie sprawdza, istnieje zakres arbitrażu, czyli zysk wolny od ryzyka.

Przykłady

Możesz pobrać ten szablon programu Excel z formułą parzystości wysyłania połączeń - szablon programu Excel z formułą parzystości połączeńPrzykład 1

Weźmy przykład akcji ABC Ltd. Udział ABC Ltd jest notowany na poziomie 93 USD w dniu 1 stycznia 2019 r. Wezwanie do ceny wykonania 100 USD na 31 grudnia 2019 r. Wygaśnięcie wynosi 8 USD. wolne oprocentowanie na rynku wynosi 8%.

Rozwiązanie:

Wykorzystaj poniższe dane do obliczenia parytetu opcji sprzedaży.

Dlatego, aby ustalić zasadę parytetu opcji sprzedaży, należy zastosować następujące równanie:

8 + PV z 100 zdyskontowane przy 8% = P + 93

tj. 8 + 92,59 = P +93

P = 92,59 + 8 - 93

Równanie parytetu opcji put call będzie miało postać -

Cena opcji sprzedaży = 7,59

Jeśli rzeczywista cena rynkowa opcji sprzedaży nie jest równa 7,59 USD, istnieje możliwość arbitrażu.

Ta możliwość arbitrażu nie istnieje na prawdziwym rynku długo. Arbitrzy na rynku szybko wykorzystują tę okazję, a ceny akcji lub opcji automatycznie dostosowują się, aby ustalić parytet opcji sprzedaży.

W tym przykładzie, jeśli rzeczywista cena rynkowa opcji sprzedaży wynosi 9 USD, arbitrzy zaczną sprzedawać lub skracać ofertę sprzedaży, co ostatecznie zwiększy podaż opcji sprzedaży proporcjonalnie do popytu i odpowiednio cena opcji sprzedaży spadnie do 7,59 USD.

W powyższym przykładzie przyjęliśmy cenę akcji, cenę kupna i stopę wolną od ryzyka oraz obliczyliśmy cenę opcji sprzedaży. Możemy jednak wziąć również inny przykład, w którym można założyć cenę opcji sprzedaży i obliczyć dowolny inny składnik równania.

Przykład nr 2

W tym przykładzie załóżmy, że cena wykonania akcji XYZ Ltd. Cena wykonania 350 USD wynosi 29 USD w dniu 1 stycznia 2019 r. Datą wygaśnięcia tego samego dnia jest 31 grudnia 2019 r. Sprzedaż akcji na ten sam strajk cena i ten sam termin wygaśnięcia wynosi 15 USD. Wolna od ryzyka stopa procentowa na rynku wynosi 10%. Obliczmy, jaka powinna być aktualna cena rynkowa akcji XYZ Ltd:

Rozwiązanie:

Wykorzystaj poniższe dane do obliczenia parytetu opcji sprzedaży.

Obliczenie ceny rynkowej można wykonać w następujący sposób:

C + PV (S) = P + MP

tj. 29 + PV (350) w tempie 10% = 15 + MP

tj. 29 + 318,18 = 15 + MP

MP = 318,18 + 29-15

Cena rynkowa wyniesie -

Cena rynkowa = 332,18

Jeśli rzeczywista cena rynkowa akcji nie jest równa 332,18, będzie możliwość arbitrażu.

Przykład nr 3

Kontynuując założenia z przykładu 2, jeżeli rzeczywista cena rynkowa akcji wynosi 350, oznacza to, że albo akcje są notowane po wyższej cenie, albo kupowane są po niższej cenie lub kupowane po wyższej cenie. Aby osiągnąć zysk wolny od ryzyka, arbiter wykona następujące czynności:

Rozwiązanie:

1 stycznia 2019 r

Kupi wezwanie, inwestując 29 USD i zainwestuje 318,18 USD przy wolnej od ryzyka stopie procentowej w wysokości 10% przez rok. Będzie sprzedawał opcje sprzedaży za 15 USD, a także krótką sprzedaż akcji po 350.

Obliczenie wpływów pieniężnych netto można przeprowadzić w następujący sposób:

Napływ gotówki netto w jego kieszeni 1 stycznia 2019 roku wyniesie 350 + 15 - 318,18 - 29.

Wpływy pieniężne netto = 17,82

Scenariusz nr 1 - Załóżmy, że 31 grudnia 2019 r. Cena akcji wynosi 390 USD

Jego sprawdzenie przyniesie 40 $ z jego wolnej od ryzyka inwestycji w wysokości 318,18 $, dostanie 350 $. Nie będzie musiał nic płacić za opcję sprzedaży. Będzie jednak musiał kupić akcje z obecnego rynku po 390 USD, które początkowo miał krótką sprzedaż.

Obliczenie wypływu gotówki netto można wykonać w następujący sposób:

Wypływ / wpływ gotówki netto na dzień 31 grudnia 2019 r. Wyniesie 350 + 40 - 390.

Dopływ / odpływ = 0

Scenariusz nr 2 - teraz załóżmy, że cena akcji w dniu 31 grudnia 2019 r. Wynosi 250

W tym przypadku jego sprawdzenie nic nie przyniesie, a on będzie musiał zapłacić 100 $ za opcję sprzedaży. Jego wolna od ryzyka inwestycja przyniesie mu 350 dolarów. Jednocześnie będzie musiał kupić akcje z obecnego rynku po 250 dolarów, które początkowo miał krótką sprzedaż.

Obliczenie wypływu gotówki netto można przeprowadzić w następujący sposób:

Wypływ / wpływ gotówki netto w dniu 31 grudnia 2019 r. Wyniesie 350 - 250-100.

Dopływ / odpływ = 0

Niezależnie od ceny akcji w dniu wygaśnięcia, jego przepływy pieniężne we wspomnianym dniu wyniesie 0, podczas gdy w dniu 1 stycznia 2019 r. Zarobił on już 17,82 USD. Było to spowodowane możliwością arbitrażu na rynku. Już niedługo arbitrzy obecni na rynku skorzystają z tej okazji, a ceny akcji i opcji dostosują się do równania parytetu opcji sprzedaży.

Wniosek

Należy pamiętać, że na dojrzałym rynku tego rodzaju możliwości arbitrażu prawie nie istnieją. Ponadto opłata transakcyjna i podatki na rynku rzeczywistym mogą utrudnić lub uniemożliwić skorzystanie z jakiejkolwiek nierówności opcji opcji sprzedaży, jeśli jest dostępna. Aby przeanalizować parytet opcji sprzedaży, ceny opcji i bieżącą cenę rynkową akcji można pobrać z giełdy. Stopę procentową zapewnianą przez obligacje rządowe można przyjąć jako stopę procentową wolną od ryzyka. Jednak przy analizie parytetu opcji sprzedaży dla poszczególnych akcji należy uwzględnić wszystkie zmienne i reguły rynkowe.