Obliczanie formuły beta

Beta jest miarą zmienności akcji w porównaniu do całego rynku akcji. Możemy obliczyć beta za pomocą trzech formuł -

- Metoda kowariancji / wariancji

- Metodą nachylenia w programie Excel

- Metoda korelacji

Top 3 formuły do obliczenia wersji beta

Omówmy szczegółowo każdą z formuł beta -

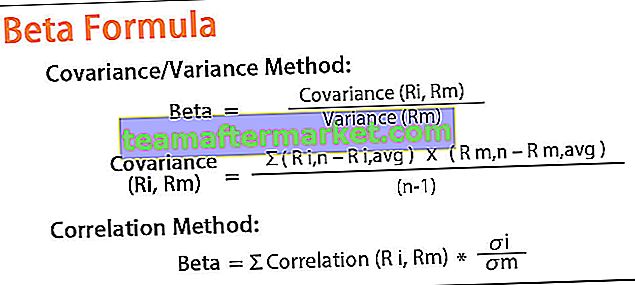

# 1- Metoda kowariancji / wariancji

Formuła Beta = Kowariancja (Ri, Rm) / Wariancja (Rm)

Kowariancja (Ri, Rm) = Σ (R i, n - R i, avg) * (R m, n - R m, avg) / (n-1)

Wariancja (Rm) = Σ (R m, n - R m, avg) ^ 2 / n

Aby obliczyć kowariancję, musimy znać zwrot z akcji, a także zwrot z rynku, który jest traktowany jako wartość odniesienia. Musimy również znać wariancję zwrotu z rynku.

# 2 - Metodą nachylenia w programie Excel

Możemy również obliczyć Beta, używając funkcji nachylenia w programie Excel. Funkcja Microsoft Excel SLOPE zwraca nachylenie linii regresji na podstawie punktów danych, które są identyfikowane przez procentową zmianę w NASDAQ i procentową zmianę firmy, którą obliczamy.

% zmiany oblicza się w następujący sposób:

Zwrot = cena zamknięcia - cena otwarcia / cena otwarcia

# 3 - Metoda korelacji

Beta można również obliczyć metodą korelacji. Beta można obliczyć, dzieląc odchylenie standardowe zwrotów z aktywów przez odchylenie standardowe zwrotów z rynku. Wynik jest następnie mnożony przez korelację stopy zwrotu z papieru wartościowego i rynkowej stopy zwrotu.

Wzór Beta = Σ Korelacja (R i, Rm) * σi / σmObliczanie beta krok po kroku

Krok 1: Najpierw pobierz ceny historyczne i dane indeksu NASDAQ z ostatnich 3 lat.

Możesz pobrać dane z Yahoo Finance, tak jak to zrobiłem poniżej.

# 1 - W przypadku zestawu danych NASDAQ, odwiedź ten link - (finance.yahoo.com/).

# 2 - Aby zapoznać się z cenami Google, odwiedź ten adres URL - finance.yahoo.com

Krok 2: Następnie posortuj ceny jak poniżej.

Następnie musimy posortować daty cen akcji i skorygowane ceny zamknięcia w rosnącej kolejności dat. Potrzebujemy tylko tych dwóch kolumn, a pozostałe kolumny można usunąć, ponieważ nie używamy ich do obliczeń beta w programie Excel.

Krok 3: Następnie przygotuj arkusz Excela dotyczący współczynnika beta, jak pokazano poniżej. Umieściliśmy oba dane w jednym arkuszu.

Krok 4: Następnie oblicz otrzymane dzienne zwroty.

Zwrot = cena zamknięcia - cena otwarcia / cena otwarcia

Krok 5: Następnie oblicz Beta metodą wariancji-kowariancji.

W takim przypadku musimy użyć dwóch formuł (formuł wariancji i kowariancji w programie Excel), jak pokazano poniżej:

Używając metody wariancji-kowariancji, otrzymujemy Beta jako 0,16548 (współczynnik Beta)

Krok 6: Oblicz Beta za pomocą funkcji SLOPE dostępnej w programie Excel

Używając tej metody funkcji SLOPE, ponownie otrzymujemy Beta jako 1,2051 (współczynnik Beta)

Przykłady formuły Beta

Weźmy przykład, aby lepiej zrozumieć obliczanie równania beta.

Możesz pobrać ten szablon Beta Formula Excel tutaj - Beta Formula Excel TemplateKorzystanie z metody korelacji - przykład 1

Inwestor chce obliczyć beta firmy XYZ w porównaniu z NASDAQ. Na podstawie danych z ostatnich trzech lat korelacja między firmą XYZ a NASDAQ wynosi 0,82. XYZ ma odchylenie standardowe zwrotów wynoszące 22,12%, a NASDAQ ma odchylenie standardowe zwrotów wynoszące 22,21%.

Rozwiązanie:

Użyj następujących danych do obliczenia beta.

Tak więc obliczenie beta -

Beta XYZ = 0,82 x (0,2212 ÷ 0,2221)

Beta XYZ = 0,817

Jak widzieliśmy w tym przypadku, firma XYZ jest uważana za mniej ryzykowną niż rynek NASDAQ, ponieważ jej beta wynosi 0,817.

Przykład nr 2

Omówimy kilka przykładów z wykorzystaniem danych z branży.

Teraz weźmiemy przykład do obliczenia beta Google i indeksu rynku jako NASDAQ. Obliczymy wersję beta Google i Amazon w metodzie excel - wariancji / kowariancji, funkcji nachylenia. Zobaczymy każde z obliczeń współczynnika beta.

Obliczanie wersji beta Google przy użyciu korelacji i kowariancji w programie Excel

Obliczymy wersję beta Google w porównaniu z NASDAQ.

Opierając się na danych z ostatnich trzech lat, weź dane z finansów Yahoo i oblicz Beta jak poniżej: -

- Beta = Kowariancja (Ri, Rm) / Wariancja (Rm)

- Beta = 0,165

W tym przypadku Google jest uważane za mniej niestabilne niż NASDAQ, ponieważ jego beta wynosi 0,165.

Przykład nr 3

Obliczymy beta Amazon w porównaniu do NASDAQ.

Na podstawie danych z ostatnich trzech lat weź dane z finansów Yahoo i oblicz Beta, jak poniżej:

Beta = Kowariancja (Ri, Rm) / Wariancja (Rm)

Beta = 0,000135

W tym przypadku Amazon zerowa korelacja z ruchami na rynku.

Trafność i zastosowania

Beta wskazuje, czy inwestycja jest bardziej lub mniej niestabilna. Beta, która ma wartość 1, wskazuje, że porusza się dokładnie zgodnie z wartością rynkową.

Wyższy współczynnik beta oznacza, że akcje są bardziej ryzykowne, a niższy współczynnik beta oznacza, że akcje są mniej zmienne w porównaniu z rynkiem. Przeważnie wersje beta zazwyczaj mieszczą się w przedziale od 1,0 do 2,0. Beta akcji lub funduszu jest zawsze porównywana z rynkiem / benchmarkiem. Beta dla rynku jest równa 1. Jeśli akcje są porównywane z rynkiem i mają wartość beta większą niż 1 (na przykład uważamy, że wynosi ona 1,6), oznacza to, że akcje są o 60% bardziej ryzykowne niż rynek. beta rynku wynosi 1.

Beta jest używana w formułach modelu wyceny aktywów kapitałowych (CAPM), który służy do obliczania oczekiwanego zwrotu z aktywów na podstawie wartości beta i oczekiwanego zwrotu rynkowego.