Definicja kwoty bilansowej

Wartość bilansowa, zwana również wartością księgową składnika aktywów, to koszt rzeczowych aktywów trwałych, wartości niematerialnych lub zobowiązań wykazany w sprawozdaniu finansowym, który nie zawiera skumulowanej amortyzacji lub utraty wartości lub spłat, a ten koszt bilansowy może różnić się od obecnego rynkowego wartość takiego składnika aktywów lub zobowiązania jako wartość rynkowa dowolnego składnika aktywów lub zobowiązania zależy od warunków rynkowych popytu i podaży

Można go również zdefiniować jako wartość, jaką uzyskają akcjonariusze w przypadku likwidacji spółki. Wartość ta jest generalnie określana przy uwzględnieniu zasad rachunkowości GAAP lub MSSF podczas księgowania.

Formuła wartości bilansowej

- Jeżeli firma nabyła jakiś patent lub inny składnik wartości niematerialnych w swoim bilansie, wzór do obliczenia wartości bilansowej składnika aktywów będzie wyglądał następująco (pierwotny koszt zakupu - koszt amortyzacji).

- Z drugiej strony wzór na obliczenie aktywów rzeczowych, takich jak maszyny lub budynek, będzie wyglądał następująco (pierwotny koszt zakupu - amortyzacja).

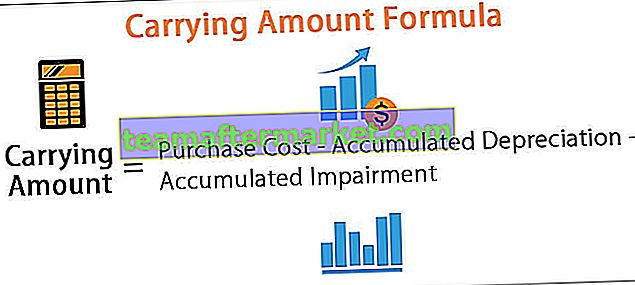

Poniżej znajduje się ogólna formuła

Wzór na wartość bilansową = koszt zakupu - skumulowana amortyzacja - skumulowana utrata wartości

Jak obliczyć kwotę bilansową?

Firma XYZ kupuje maszyny za 20 000 USD w dniu 18 października. Wykorzystuje amortyzację liniową aktywów w wysokości 10%. Księgowanie aktywów zostanie przeprowadzone w następujący sposób.

Za rok kończący się 18 grudnia. Kwota amortyzacji środka trwałego wyniesie 20 000 USD * 10/100 * 3/12 = 500 USD

Ponieważ składnik aktywów został zakupiony w październiku, kwota amortyzacji środka trwałego będzie naliczana tylko przez 3 miesiące, tj. 500 USD za ten rok. Stąd w bilansie za rok kończący się 31 grudnia-18, wartość bilansowa składnika aktywów wyniesie 20 000-500 USD = 15 000 USD.

Przez następny rok od środka będzie naliczana pełna amortyzacja, aż wartość złomu osiągnie zero.

Wartość bilansowa a wartość godziwa

Wartość rynkowa składnika aktywów, często nazywana również wartością godziwą składnika aktywów, oznacza, za jaką kwotę można sprzedać na rynku. Jest to wartość, za jaką można sprzedać aktywa na wolnym rynku. Na przykład firma XYZ ma aktywa ogółem w wysokości 10 000 USD, a łączne zobowiązania w wysokości 80 000 USD, wartość księgowa firmy wyniesie 20 000 USD, co stanowi wartość aktywów pomniejszoną o wartość zobowiązań.

Wartość rynkowa często różni się z powodu następujących czynników: -

- Różnica w metodach amortyzacji używanych przez firmę i innych oceniających

- Siły czynników podaży i popytu, które powodują, że wartość rynkowa aktywów zmienia się w czasie w zależności od dostępności aktywów, co może skutkować znaczną zmiennością wartości

- Wartość rynkowa ma charakter bardzo subiektywny, podczas gdy wartość ta jest oparta na zasadach rachunkowości i można ją prześledzić wstecz do momentu zakupu składnika aktywów.

- Wartość rynkowa składnika aktywów nie jest powiązana ze sprawozdaniami finansowymi spółki. Natomiast ta wartość składnika aktywów jest powiązana z pozycją zysków i strat oraz bilansem.

Na przykład firma kupuje sprzęt za 200 000 USD miesięcznie. Firma amortyzuje składnik aktywów za 5000 USD przez 4 miesiące, a następnie decyduje się go sprzedać. Aktywa są sprzedawane za 150 000 USD. Ponieważ składnik aktywów został sprzedany za jedyne 150 000 USD, jego wartość rynkowa wynosi 150 000 USD, ale wartość bilansowa składnika aktywów wyniesie (200 000–20 000 USD) = 180 000 USD. Dlatego firma zaksięguje stratę w wysokości 30 000 USD w rachunku zysków i strat.

Gdy wartość godziwa jest niższa niż wartość bilansowa

Gdy wartość rynkowa akcji i udziałów spółki jest niższa niż wartość bilansowa, oznacza to, że rynek i akcjonariusze stracili zaufanie do fundamentów spółki. Przyszłe dochody nie wystarczą na spłatę zadłużenia i zobowiązań. Jest wiele przypadków, zwłaszcza w przypadku firm rozpoczynających działalność, że ich wartość księgowa i rynkowa znacznie się różnią, a aktywa są warte na rynku znacznie mniej niż wynika to z ksiąg rachunkowych. Najlepiej byłoby, gdyby firma została sprzedana, gdy jej wartość rynkowa spadnie poniżej wartości księgowej firmy.

Gdy wartość godziwa jest wyższa niż wartość bilansowa

Kiedy wartość rynkowa firmy przewyższa wartość księgową firmy, rynek pozytywnie ocenia przyszłe perspektywy zarobków, zwiększone inwestycje. Zwiększa zyski, co zwiększy wartość rynkową firmy, a co za tym idzie, wyższe zwroty z akcji. Firma, która będzie stale osiągać wyższe zyski i zwiększone zyski, będzie miała wartość rynkową większą niż wartości księgowe przedsiębiorstwa.

Jednak czasami znacznie wyższe wartości rynkowe wskazują na przewartościowane akcje i najprawdopodobniej doświadczy gwałtownego spadku cen rynkowych akcji, ponieważ inwestorzy byli zbyt pozytywnie nastawieni do akcji i rynek wymaga korekty.

Kiedy wartość godziwa jest równa wartości bilansowej

Rzadko się zdarza, aby inwestor pomyślał i był zdania, że wartość bilansowa spółki jest równa wartości rynkowej. Jednak w takim przypadku firmę można nazwać doskonale wycenioną.

Wartość bilansowa dla inwestora

To także podstawowa wartość przedsiębiorstwa, którą można łatwo określić jako wartość aktywów netto firmy. Dla inwestorów fundamentalnych i inwestujących w wzrost wartości ta wartość jest ważna, ponieważ dla firmy o wysokiej wartości rynkowej w stosunku do wartości księgowej jest to dobra okazja do inwestowania. Stosunek ceny do wartości księgowej jest dobrym wskaźnikiem orientacyjnym służącym do pomiaru wartości bilansowej spółki. Współczynnik wskazuje, czy płacisz za dużo za to, co zostanie, jeśli firma zbliża się do bankructwa.