Co to jest dźwignia operacyjna?

Dźwignia operacyjna to miernik księgowy, który pomaga analitykowi analizować, jak operacje firmy są powiązane z przychodami firmy; Współczynnik podaje szczegółowe informacje o tym, jak duży wzrost przychodów osiągnie firma przy określonym odsetku wzrostu sprzedaży - co stawia przewidywalność sprzedaży na pierwszym miejscu.

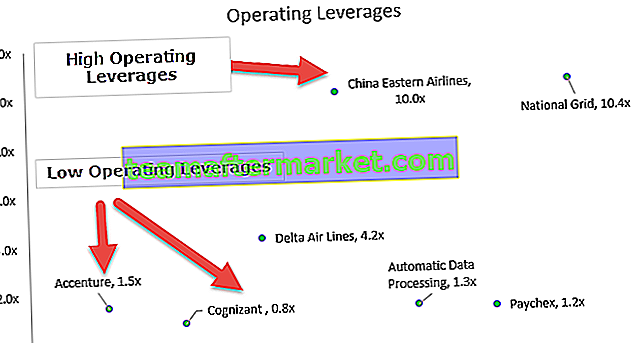

Alternatywnie, dźwignię operacyjną można zdefiniować jako zdolność firmy do wykorzystania stałych kosztów w celu generowania lepszych zwrotów. Na powyższym wykresie zauważamy, że firmy takie jak Accenture, Cognizant, Automatic Data Processing i Paychex mają niższą dźwignię (~ 1,0x), podczas gdy firmy takie jak Delta Airlines, China Eastern Airlines i National Grid mają wyższą dźwignię.

Dlaczego niektóre firmy mają wyższą dźwignię operacyjną, a inne niższą? O czym powinniśmy pamiętać jako analitycy finansowi +?

Zrozumienie kosztów firmy

Jak wszyscy wiemy, żaden produkt nie jest wytwarzany bezpłatnie przez żadną organizację. Ostateczne wprowadzenie produktu na półkę, gotowego do zakupu i spożycia przez konsumentów, wiąże się z różnymi kosztami. Wszystkie te poniesione koszty można podzielić na dwie główne kategorie - koszty stałe i koszty zmienne.

Jakie są koszty stałe?

- Otóż, jak sama nazwa wskazuje, koszty te są stałe, które nie ulegną zmianie niezależnie od liczby wyprodukowanych jednostek.

- Np. Czynsz za fabrykę, który organizacja płaci co miesiąc, pozostanie niezmienny niezależnie od tego, że wyprodukuje ona 500 lub 5000 sztuk po 5,00 000 sztuk produktu.

Jakie są koszty zmienne?

- W przeciwieństwie do kosztów stałych, koszty zmienne różnią się w zależności od liczby wyprodukowanych jednostek. Innymi słowy, są one bezpośrednio proporcjonalne do wyprodukowanych jednostek.

- Np. Surowce zużyte w celu wytworzenia gotowego produktu. Powiedzmy, że firma zajmuje się składaniem telefonu komórkowego, a bateria jest surowcem dla firmy. W tym przypadku koszt zużytych baterii będzie kosztem zmiennym dla firmy, ponieważ wielkość ta zależy bezpośrednio od wielkości całkowitej produkcji telefonów komórkowych w danym okresie.

Co to są koszty półzmienne / półstałe?

- Oprócz kosztów stałych i zmiennych istnieją koszty, które nie są ani całkowicie stałe, ani całkowicie zmienne.

- Np. Firma obiecuje swojemu kierownikowi hali wynagrodzenie w wysokości 1000 USD + 2% kosztu własnego za każdą jednostkę wyprodukowaną w danym miesiącu. W tym przypadku 1000 USD to stały koszt, który firma będzie musiała zapłacić, nawet jeśli w ogóle nie ma produkcji. Jednocześnie 2% zapłaconej ceny kosztu jest kosztem zmiennym, który będzie w przypadku braku produkcji.

Uwaga: istnieje cienka linia między zróżnicowaniem kosztów stałych i kosztów zmiennych. Co jest ustalone dla danej firmy, a dana sytuacja może być zmienna dla tej samej firmy w innej sytuacji?

Najlepszym przykładem są koszty siły roboczej. Wynagrodzenie księgowego jest kosztem stałym, podczas gdy wynagrodzenia pracowników za produkt są kosztami zmiennymi. Tak więc, mimo że oba są uwzględnione jako koszty siły roboczej w firmie, nadal można je podzielić na stałe i zmienne.

Jak interpretować dźwignię operacyjną?

Dźwignia operacyjna mierzy koszty stałe firmy jako odsetek jej całkowitych kosztów. Firma o wyższym koszcie stałym będzie miała wyższą dźwignię w porównaniu do firmy o wyższym koszcie zmiennym.

Niższa dźwignia operacyjna -

- Oznacza to niższe koszty stałe i wyższe koszty zmienne. W takim przypadku firma musi osiągnąć minimalną sprzedaż, która pokryje jej koszty stałe. Gdy przekroczy próg rentowności, w którym pokrywane są wszystkie jej koszty stałe, może zarabiać

- Gdy przekroczy próg rentowności, w którym pokrywane są wszystkie jej koszty stałe, może uzyskać przyrostowy zysk w postaci ceny sprzedaży pomniejszonej o koszt zmienny, który nie będzie bardzo istotny, ponieważ sam koszt zmienny jest wysoki.

- Gdy dźwignia operacyjna jest niska, a koszty stałe niższe, możemy również bezpiecznie stwierdzić, że jednostki progu rentowności, które firma musi sprzedać, aby nie ponieść straty i równanie braku zysku, będą stosunkowo niższe.

Wyższa dźwignia operacyjna -

- Oznacza to niższe koszty zmienne i wyższe koszty stałe. Tutaj, ponieważ koszty stałe są wyższe, próg rentowności będzie wyższy.

- Firma będzie musiała sprzedać określoną liczbę jednostek, aby zapewnić brak strat i brak zysków. Z drugiej strony zaletą jest to, że po osiągnięciu progu rentowności firma osiągnie wyższy zysk na każdym produkcie, ponieważ koszt zmienny jest bardzo niski.

- Firma będzie musiała sprzedać pewną liczbę jednostek, aby zapewnić brak strat i brak zysków. Z drugiej strony zaletą jest to, że po osiągnięciu progu rentowności firma osiągnie wyższy zysk na każdym produkcie, ponieważ koszt zmienny jest bardzo niski.

Przedsiębiorstwa na ogół wolą niższą dźwignię operacyjną, więc nawet w przypadkach, gdy rynek jest wolny, nie byłoby im trudno pokryć koszty stałe.

Tematy pokrewne - Interpretacja rachunku zysków i strat, marże zysku

Formuła dźwigni operacyjnej

Jest to procentowa zmiana zysku operacyjnego w stosunku do sprzedaży. Jest również znany jako „Stopień dźwigni operacyjnej lub DOL”. Należy pamiętać, że im większe wykorzystanie kosztów stałych, tym większy wpływ zmiany sprzedaży na dochody operacyjne firmy.

Stopień dźwigni operacyjnej Formuła =% zmiana w EBIT /% zmiana w sprzedaży.Weźmy prosty przykład.

- Sprzedaż 2015 = 500 USD, EBIT 2015 = 200 USD

- Sprzedaż w 2014 r. = 400 USD, EBIT 2014 = 150 USD

- % zmiany w EBIT = (200–150 USD) / 150 USD = 33%

- % zmiana sprzedaży = (500-400 USD) / 400 USD = 25%

- Stopień dźwigni operacyjnej = 33/25 = 1,32x

Oznacza to, że zysk operacyjny zmienia się o 2% na każdy 1% zmiany w sprzedaży.

Przyjrzyj się również EBIT vs. EBITDA - główne różnice.

Oblicz dźwignię operacyjną Colgate

- DOL Colgate =% zmiana w EBIT /% zmiana w sprzedaży.

- Obliczyłem DOL dla każdego roku od 2008 do 2015 roku.

- Wartość DOL Colgate jest bardzo zmienna, ponieważ waha się od 1x do 5x (z wyłączeniem roku 2009, w którym wzrost sprzedaży wyniósł prawie 0%).

- Oczekuje się, że wartość DOL Colgate będzie wyższa, ponieważ zauważamy, że Colgate poczyniła znaczące inwestycje w rzeczowe aktywa trwałe i wartości niematerialne. Oba te aktywa długoterminowe stanowią ponad 40% aktywów ogółem.

Oblicz dźwignię operacyjną Amazon

Obliczmy teraz DOL Amazona. Poniżej znajduje się podsumowanie rachunku zysków i strat firmy Amazon za lata 2014, 2015 i 2016.

źródło: Amazon SEC Filings

Formuła DOL =% zmiana w EBIT /% zmiana w sprzedaży

DOL firmy Amazon - 2016

- % zmiana EBIT (2016) = (4186-2 233) / 2233 = 87%

- % zmiana sprzedaży (2016) = (135987 - 107006) / 107006 = 27%

- DOL Amazona (2016) = 87% / 27% = 3,27x

DOL firmy Amazon - 2015

- % zmiana EBIT (2015) = (2233-178) / 174 = 1154%

- % zmiana sprzedaży (2015) = (107006 - 88.988) / 88.988 = 20%

- DOL Amazona (2015) = 1154% / 20% = 57,02x

Powody wyższej dźwigni finansowej dla Amazon

- Wyższe koszty stałe

- Niższe koszty zmienne

Przykład Accenture

źródło: Accenture SEC Filings

Formuła DOL =% zmiana w EBIT /% zmiana w sprzedaży

DOL firmy Accenture - 2016

- % zmiana EBIT (2016) = (4810445 - 4435869) / 4435869 = 8,4%

- % zmiana sprzedaży (2016) = (34797661 - 32914424) / 32914424 = 5,7%

- DOL firmy Accenture (2016) = 8,4% / 5,7% = 1,5x

DOL firmy Accenture - 2015

- % zmiana EBIT (2015) = (4435869 - 4300512) / 4300512 = 3,1%

- % zmiana sprzedaży (2015) = (32914424 - 31874,678) / 31874,678 = 3,3%

- DOL firmy Accenture (2015) = 3,1% / 3,3% = 0,96x

Przyczyny niskiego DOL Accenture

- Niższe koszty stałe

- Wyższe koszty zmienne. Takie firmy wystawiają klientom rachunki godzinowe, a koszty zmienne mają postać wynagrodzeń deweloperów / konsultantów.

Przykład firmy świadczącej usługi IT

Istotne cechy firmy świadczącej usługi IT -

- Niższe koszty stałe

- Koszty zmienne zależą od projektu i wynagrodzenia dewelopera.

- Dźwignia operacyjna powinna być stosunkowo niższa

Poniżej znajduje się lista najlepszych firm IT Services i ich DOL na rok 2016-2017

| S. Nie | Imię | Kapitalizacja rynkowa ('000 USD) | Sprzedaż (wzrost r / r 2017) | EBIT (wzrost r / r 2017) | Dźwignia operacyjna |

| 1 | Accenture | 82,307 | 5,7% | 8,4% | 1.48x |

| 2 | Cognizant Tech Solns | 41,218 | 8,6% | 6,9% | 0.80x |

| 3 | Infosys | 35,839 | 2,4% | 1,1% | 0,46x |

| 4 | Gartner | 11,599 | 13,0% | 6,0% | 0,46x |

| 5 | CDW | 9,978 | 7,6% | 10,4% | 1.36x |

| 6 | Leidos Holdings | 8,071 | 49,5% | 30,3% | 0.61x |

| 7 | fotokopiarka | 7,485 | -6,1% | -9,9% | 1.64x |

| 8 | Systemy EPAM | 4,524 | 26,9% | 26,2% | 0,97x |

| 9 | CACI International | 3,113 | 13,0% | 12,0% | 0.92x |

źródło: ycharts

- Wcześniej zrobiliśmy przykład firmy Accenture i stwierdziliśmy, że jej DOL wynosi 1,48x.

- Podobnie inne firmy świadczące usługi IT, takie jak Cognizant, Infosys, Gartner, mają DOL bliższe lub mniejsze niż 1,0x

Przykład sektora lotniczego

Istotne cechy sektora lotniczego

- Wyższe koszty stałe

- Niższe koszty zmienne (w porównaniu do kosztów stałych)

- W związku z powyższym sektor ten powinien mieć wysokie dźwignie.

Poniżej znajduje się lista niektórych najlepszych linii lotniczych wraz z ich DOL na lata 2016-2017

| S. Nie | Imię | Kapitalizacja rynkowa ('000 USD) | Sprzedaż (wzrost r / r 2017) | EBIT (wzrost r / r 2017) | Przewaga |

| 1 | Linie lotnicze Delta | 37,838 | -2,6% | -10,9% | 4.16x |

| 2 | Ryanair Holdings | 27,395 | 1,1% | 4,5% | 3,92x |

| 3 | American Airlines Group | 25,570 | -2,0% | -14,8% | 7,50x |

| 4 | United Continental Holdings | 21,773 | -3,5% | -16,0% | 4.64x |

| 5 | Linie Lotnicze Wschodnich Chin | 11,174 | -0,7% | -6,7% | 10.04x |

| 6 | China Southern Airlines | 7,948 | -2,8% | -11,4% | 4.07x |

| 7 | JetBlue Airways | 7,825 | 3,4% | 7,9% | 2,35x |

źródło: ycharts

- Ogólnie rzecz biorąc, sektor ma wyższą dźwignię operacyjną (~ 4,0x)

- China Eastern Airlines ma dźwignię 10,04x, podczas gdy American Airlines Group ma dźwignię 7,50x

- Delta Airlines i Ryanair Holdings mają DOL bliżej 4,0x

Przykład firm świadczących usługi biznesowe

Istotne cechy usług biznesowych

- Niższe koszty stałe

- Wyższe koszty zmienne

- Powinien mieć niższy DOL

Poniżej znajduje się lista najlepszych firm świadczących usługi biznesowe wraz z ich dźwigniami finansowymi w latach 2016–17

| S. Nie | Imię | Kapitalizacja rynkowa ('000 USD) | Sprzedaż (wzrost r / r 2017) | EBIT (wzrost r / r 2017) | DOL |

| 1 | Automatyczne przetwarzanie danych | 46,790 | 6,7% | 8,8% | 1.31x |

| 2 | Fidelity National Info | 29,752 | 40,1% | 18,1% | 0,45x |

| 3 | Paychex | 20,558 | 6,8% | 8,1% | 1.20x |

| 4 | Equifax | 17,297 | 18,1% | 17,9% | 0,99x |

| 5 | Verisk Analytics | 14,304 | 13, 3% | 9,1% | 0.69x |

| 6 | Płatności globalne | 14,300 | -24,0% | -44,0% | 1,83x |

| 7 | Technologie Fleetcor | 13,677 | 7,6% | 13,0% | 1,72x |

| 8 | Rollins | 9,019 | 5,9% | 7,7% | 1.30x |

| 9 | Broadridge Financial Soln | 8,849 | 7,5% | 7,2% | 0,95x |

| 10 | Jack Henry & Associates | 8,246 | 7,8% | 13,8% | 1,76x |

| 11 | Genpact | 5,514 | 4,5% | 2,0% | 0,44x |

| 12 | ServiceMaster Global | 5 293 | 5,9% | 7,6% | 1,29x |

| 13 | Booz Allen Hamilton Hldg | 4,994 | 7,4% | 8,9% | 1.21x |

| 14 | Synnex | 4,786 | 5,4% | 7,1% | 1.30x |

| 15 | Dun & Bradstreet | 4,101 | 4,1% | 6,6% | 1,62x |

| 16 | Maximus | 3,924 | 14,5% | 10, 3% | 0,71x |

| 17 | CoreLogic | 3,673 | 27,8% | 35, 3% | 1,27x |

| 18 | Deluxe | 3,410 | 4,3% | 4,1% | 0.94x |

źródło: ycharts

- Zwracamy uwagę, że ogólnie rzecz biorąc, dźwignia operacyjna sektora jest bliska 1,0x

- Automatyczne przetwarzanie danych ma dźwignię 1,31x, podczas gdy dźwignia Booz Allen Hamilton wynosi 1,21x

Przykład firm użyteczności publicznej

Istotne cechy sektora użyteczności publicznej

- Wyższe koszty stałe

- Niższe koszty zmienne

- Cały sektor powinien mieć wyższą dźwignię w porównaniu z usługami biznesowymi lub usługami IT

Poniżej znajduje się lista najlepszych przedsiębiorstw użyteczności publicznej wraz z ich kapitalizacją rynkową wraz z DOLami 2016-2017

| S. Nie | Imię | Kapitalizacja rynkowa ('000 USD) | Sprzedaż (wzrost r / r 2017) | EBIT (wzrost r / r 2017) | Stopień dźwigni operacyjnej |

| 1 | National Grid | 49,619 | -1,3% | -13,7% | 10,37x |

| 2 | Dominion Energy | 30,066 | 0,5% | 2,6% | 5,57x |

| 3 | Sempra Energy | 28,828 | -0,5% | -15,5% | 33,10x |

| 4 | Przedsiębiorstwo usług publicznych | 22,623 | -13,0% | -46,8% | 3.60x |

| 5 | Moc Huaneng | 10,902 | -15,9% | -54,2% | 3.41x |

| 6 | AES | 7,539 | -4,0% | -15,9% | 3.95x |

| 7 | Czarne Wzgórza | 3,767 | 20,6% | 647,1% | 31,46x |

źródło: ycharts

- Ogólnie rzecz biorąc, sektor ma wyższą dźwignię w porównaniu z innymi sektorami o niskim kapitale. Większość firm ma dźwignię operacyjną większą niż 3,0x

- National Grid ma DOL 10,37x, podczas gdy Sempra Energy ma DOL 33,10x

Wniosek

Analizując firmę, musimy spojrzeć na jej dźwignię operacyjną. DOL pomaga nam ocenić, jak wrażliwy jest jego dochód operacyjny w odniesieniu do zmian w sprzedaży. Wyższy DOL spowoduje wyższą zmianę dochodu operacyjnego, gdy wzrośnie sprzedaż. Jednak w przypadku niekorzystnych sytuacji spadku sprzedaży, najbardziej ucierpią przychody operacyjne tych firm. Z drugiej strony firmy o niższym DOL zobaczą tylko proporcjonalną zmianę w dochodzie operacyjnym.

Jako analityk powinieneś w pełni zrozumieć strukturę kosztów firmy, koszty stałe, koszty zmienne i dźwignię operacyjną. Informacje te są bardzo pomocne podczas prognozowania finansów i przygotowywania modelu finansowego w programie Excel.