Naucz się podstaw rachunkowości w mniej niż godzinę

Księgowość to formalny proces, w którym firma stara się publikować swoje dane w sposób umożliwiający audyt i nadający się do wykorzystania przez ogół społeczeństwa.

Zakładam, że odwiedzasz tę stronę, ponieważ chcesz dowiedzieć się więcej o finansach i podstawowej rachunkowości. Być może jesteś inżynierem, absolwentem nauk ścisłych lub niekomercyjnym doświadczeniem, walczącym o zrozumienie pozornie skomplikowanej koncepcji finansów.

Księgowość to serce i dusza finansów. Opanowanie rachunkowości nie jest łatwym zadaniem. Miałem sporo problemów z księgowością, tymi obciążeniami i kredytami, których nigdy nie rozumiałem. Jednak pracując w JPMorgan i wielu innych firmach badawczych, miałem szczęście rozwinąć intuicyjne podejście do rachunkowości i analizy wskaźników finansowych.

W tym artykule poznamy podstawowe pojęcia z zakresu rachunkowości poprzez historie / studia przypadków. To jest dla tych, którzy są nowi lub zmagają się z tymi podstawowymi pojęciami. Założę się, że nauczysz się podstawowych podstaw podstawowej rachunkowości w zaledwie 1 godzinę i bez użycia debetów i kredytów!

Historia rachunkowości

Jeśli chcesz nauczyć się podstaw rachunkowości, najlepiej zinternalizować ją poprzez historię osoby rozpoczynającej nowy biznes. Kartik to młody, dynamiczny facet, który zawsze chciał założyć własną firmę. Opublikuj dyplom z nauk ścisłych. Badał ideę rynku transportu i logistyki. Kartik nie czuje się dobrze w kwestiach rachunkowości, ponieważ ma wykształcenie naukowe, a nie księgowe. (Kartik jest taki jak ty i ja! Zawodowiec niefinansowy)

Kartik to jego biznes jako FastTrack Movers and Packers . Kartik musi zainwestować pieniądze w biznes, aby zacząć to samo. Załóżmy, że Kartik wkłada w to część swojego majątku. Inwestowanie oznacza, że Kartik kupuje akcje zwykłych akcji Fast Track Logistics . (zostaje udziałowcem firmy)

Przyjrzyjmy się cyklowi biznesowemu FastTrack Movers and Packers

- Kartik wnosi kapitał (pieniądze) do FastTrack Movers and Packers (stając się tym samym udziałowcem firmy)

- Dzięki tym inwestycjom firmy FastTrack Movers and Packers kupią solidną, niezawodną furgonetkę dostawczą i zapasy.

- Firma zacznie pobierać opłaty i rozliczać klientów za dostarczanie ich paczek.

- Firma będzie pobierać zarobione opłaty.

- Firma poniesie wydatki związane z prowadzeniem firmy, takie jak wynagrodzenie dla firmy Kartik, wydatki związane z pojazdem dostawczym, reklamą itp.

W przypadku takiej firmy, jak powyżej, każdego roku będą dokonywane tysiące transakcji. Kartik będzie miał trudności z zebraniem wszystkich tych transakcji w ustrukturyzowany format. W takich przypadkach podstawowe programy księgowe są bardzo przydatne, ponieważ pomagają generować faktury do wykonywania podstawowych zapisów księgowych, przygotowywać kontrole, aktualizować sprawozdania finansowe bez dodatkowej pracy.

Codzienne wprowadzanie wszystkich tych wpisów do podstawowego oprogramowania księgowego zapewni szybki i łatwy dostęp do pożądanych informacji oraz będzie pomocne w podejmowaniu strategicznych decyzji biznesowych.

Kartik chce nauczyć się podstaw rachunkowości i chce nadążać za swoim nowym biznesem. Jego przyjaciele polecają Neeraj, byłego bankiera inwestycyjnego i niezależnego konsultanta finansowego, który pomógł wielu małym klientom biznesowym. Neeraj obiecuje, że pomoże mu nauczyć się podstaw rachunkowości i celu trzech podstawowych sprawozdań finansowych:

- Rachunek zysków i strat

- Bilans

- Sprawozdanie z przepływów pieniężnych

Możesz również nauczyć się rozliczać z tego kursu wideo na temat finansów dla menedżerów spoza finansów.

Część 1 - Naucz się podstaw rachunkowości - Zrozumienie rachunku zysków i strat

Rachunki zysków i strat pokazują rentowność firmy w wybranym okresie. Neeraj sugeruje, że ramy czasowe mogą obejmować dzień, tydzień, miesiąc lub cały rok. Rentowność dotyczy przede wszystkim dwóch kluczowych rzeczy

- Uzyskane dochody

- Koszty uzyskania przychodu

Neeraj zwraca uwagę, że uzyskane przychody to nie to samo, co otrzymana gotówka, a terminowe wydatki to coś więcej niż wypływ gotówki.

Pobierz pliki robocze ze studium przypadku tutaj

Studium przypadku 1 - Przychody / sprzedaż

Jeśli Fast Track dostarczy 200 paczek w grudniu za 5 USD za dostawę, Kartik wysyła swoim klientom faktury za te opłaty, a jego warunki wymagają, aby jego klienci musieli zapłacić do 15 stycznia 2008 r. W jaki sposób należy rozliczać przychody / sprzedaż w grudniu?

Zanim przyjrzymy się rozwiązaniom, musimy zrozumieć „podstawowy żargon księgowy i finansowy”.

Przychody / sprzedaż

FastTrack Movers i Packers zarabiają pieniądze na dostarczaniu paczek klientów. Musimy tutaj zrozumieć, że istnieją dwie metody księgowania przychodów.

- Metoda memoriałowa - przychody są rejestrowane tylko wtedy, gdy są „zarobione” (a nie wtedy, gdy firma otrzymuje pieniądze)

- Metoda gotówkowa - przychody są rejestrowane tylko w przypadku otrzymania gotówki.

Należy zauważyć, że generalnie przestrzegana jest metoda memoriałowa.

Mając powyższe na uwadze, zastosujmy to samo w naszym pierwszym studium przypadku rachunkowości.

Stosowanie zasad rachunkowości memoriałowej w FastTrack Movers i Packers

Jeśli chcemy odnotować grudniowe dane o przychodach / sprzedaży, należy wziąć pod uwagę dwa krytyczne aspekty -

- Proces uzyskiwania przychodów, czyli doręczanie paczek, kończy się w grudniu.

- Gotówka nie jest odbierana w grudniu. Otrzymuje się go dopiero w styczniu.

- Zgodnie z memoriałową metodą księgowania przychody są rejestrowane w momencie ich uzyskania. W tym przypadku przychody są „zarobione” w grudniu, ponieważ dostawy zostały zakończone w tym miesiącu.

- Przychód w wysokości 1000 USD uznany w grudniu za przychód został osiągnięty w tym miesiącu.

A gdyby Kartik stosował metodę kasową?

Metoda pieniężnych rachunkowości jest nie więcej następuje . Gdyby jednak powyższa transakcja została zaksięgowana gotówkowo, przychody wyniosłyby 0 USD za grudzień i 1000 USD za styczeń.

Wszystkich menedżerów spoza finansów prosimy o poświęcenie czasu na zrozumienie powyższej koncepcji. Ten jest znaczący.

Studium przypadku 2 - Należności

Kiedy Kartik 15 stycznia otrzyma od klienta 1000 opłat, w jaki sposób powinien odnotować wpis po otrzymaniu pieniędzy?

Wprowadzenie do rozrachunków z należnościami

Pieniądze nie wpłynęły w grudniu, „należności zostaną zaksięgowane” jako aktywa za grudzień. Jednak gdy 15 stycznia Kartik otrzyma od swoich klientów czeki płatnicze o wartości 1000 USD, dokona wpisu księgowego, aby wykazać, że pieniądze zostały odebrane. Wpływy w wysokości 1000 USD nie będą traktowane jako przychody za styczeń, ponieważ przychody zostały wykazane jako przychody osiągnięte w grudniu. Wpływy w wysokości 1000 USD zostaną odnotowane w styczniu jako zmniejszenie należności.

Teraz, gdy omówiliśmy przychody lub sprzedaż, spójrzmy na wydatki w rachunku zysków i strat. Podobnie jak w przypadku rachunkowości memoriałowej, wydatki poniesione w grudniu powinny być udokumentowane niezależnie od tego, czy spółka pokryła koszty, czy nie.

Studium przypadku 3 - Koszty

Za dostarczenie paczek Kartik zatrudnia kilku pracowników na podstawie umowy i zgadza się zapłacić im 300 dolarów 3 stycznia. Ponadto Kartik kupuje w grudniu opakowania i inne materiały pomocnicze w wysokości 100 dolarów. Jaki jest koszt do rozliczenia w grudniu?

W przypadku przychodów widzieliśmy koncepcję memoriałową (przychód jest rozpoznawany w momencie osiągnięcia). Podobnie w przypadku wydatków faktyczna data płatności nie ma znaczenia; Ważne jest, aby zanotować, kiedy praca została wykonana. W tym studium przypadku przesyłki zostały dostarczone (zadanie zakończone) w grudniu.

Zatem łączne wydatki = 300 USD (robocizna) + 100 USD (materiał pomocniczy = 400 USD

Takie rejestrowanie wydatków (niezależnie od faktycznej płatności, czy też nie) i dopasowywanie ich do powiązanych przychodów jest znane jako zasada dopasowania.

Innymi przykładami wydatków, które należy „dopasować”, mogą być benzyna / olej napędowy dla samochodu dostawczego, koszty reklamy i inne.

Należy pamiętać, że zasada memoriału i zasada dopasowania to dwie najważniejsze zasady rachunkowości. Powinieneś być w stanie intuicyjnie zrozumieć te pojęcia.

Aby dokładniej wyjaśnić te dwie zasady, Neeraj podaje kolejny przykład. Tym razem jako przykład posługuje się „kosztem odsetek” dotyczącym pożyczonych pożyczek.

Studium przypadku 4 - Koszty odsetek

Poza tym, że Kartik zasila swój kapitał w biznes, pożycza dodatkowe 20 000 dolarów od banku, aby rozpocząć działalność 1 grudnia. Załóżmy, że bank pobiera 5% odsetek do spłaty corocznie na koniec każdego roku. Jaki jest koszt odsetek za grudzień?

Należy pamiętać, że koszty odsetek są wypłacane ryczałtowo na koniec roku. Kartik płaci całkowity koszt odsetek w wysokości 20 000 USD x 5% = 1000 USD. Pomyśl teraz o koncepcji zasady dopasowania. Jeśli Kartik chce poznać swoją pozycję biznesową w grudniu, czy powinien również odnotować miesięczny koszt odsetek w rachunku zysków i strat? Odpowiedź brzmi tak.

Kartik musi dopasować wydatki z tytułu odsetek do przychodów z każdego miesiąca.

Odsetki do odnotowania przez 1 miesiąc = 1000 USD / 12 = 83 USD

Zakładam teraz, że masz jasność co do następujących pojęć -

- Rachunek zysków i strat nie przedstawia stanu kasowego firmy.

- Sprzedaż / przychody są rejestrowane po zakończeniu procesu uzyskiwania przychodów (a nie po otrzymaniu gotówki)

- Wydatki są „dopasowane” do powiązanych przychodów (nie w przypadku wypłaty gotówki)

Podstawowym celem rachunku zysków i strat jest pokazanie różnicy netto między przychodami i wydatkami, które nazywamy ZYSKU lub Bottom Line lub dochód netto / strata netto.

Na tej podstawie przygotujmy rachunek zysków i strat dla czterech powyższych studiów przypadku.

Rachunek zysków i strat FastTrack zgodnie z transakcją omawianą na grudzień 2007 r

Możesz się zastanawiać, czym jest podatek dochodowy. Podatek dochodowy to opłata rządowa (podatek) nakładana na osoby fizyczne lub podmioty (podatników), która różni się w zależności od dochodu lub zysków (dochodu do opodatkowania) podatnika. Założyłem, że Kartik płaci podatek dochodowy w wysokości 33%. Cokolwiek nastąpi po odliczeniu podatku, to dochód netto lub zysk.

Mam nadzieję, że uczysz się podstaw rachunkowości i jesteś całkiem czysty z rachunku zysków i strat. Przejdźmy teraz do bilansu.

Część - 2 - Naucz się podstaw rachunkowości - Bilans

Teraz, gdy Kartik zrozumiał zestawienie dochodów, Neeraj przechodzi do wyjaśnienia zestawienia bilansowego. Bilans daje wyobrażenie o tym, co spółka jest właścicielem (AKTYWA), a co jest winne (PASYWA), jako kwota zainwestowana przez Akcjonariuszy w określonym momencie.

Zwróć uwagę na słowo kluczowe „ określony punkt w czasie”. Różni się to od rachunku zysków i strat, które jest sporządzane za określony okres (na przykład rachunek zysków i strat za grudzień). Jeżeli jednak bilans datowany jest na 31 grudnia, kwoty wykazane w bilansie są saldami na rachunkach po zaksięgowaniu wszystkich transakcji z grudnia.

Typowy bilans

Aktywa - aktywa są zasobami ekonomicznymi firmy. Są to prawdopodobne bieżące i przyszłe korzyści ekonomiczne uzyskane lub kontrolowane przez jednostkę w wyniku przeszłych transakcji lub zdarzeń. Jak widać powyżej, aktywa dzielą się głównie na dwa rodzaje - aktywa bieżące i aktywa długoterminowe. Przykładami aktywów dla firmy Kartik mogą być gotówka, materiały opakowaniowe i materiały eksploatacyjne, pojazd itp. Należy również zauważyć, że należności to aktywa. Kartik już dostarczył paczki. Jednak nie otrzymał od razu zapłaty za dostawę. Wkrótce kwota należna firmie Kartik's Fast Track stanie się aktywem znanym jako należności.

Zobowiązania - zobowiązania to zobowiązania należące do innych podmiotów na dzień bilansowy. Wynikają one z obecnego zobowiązania określonego podmiotu do przekazania majątku lub świadczenia usług innym podmiotom w przyszłości w wyniku przeszłych transakcji lub zdarzeń. Na przykład Kartik wziął kredyt w Banku. Pożyczka ta to zobowiązanie, które Kartik będzie musiał spłacić w przyszłości. Kartik zatrudnił też kilka osób do dostarczania paczek. Jednak nie zapłacili im (zobowiązania), sklasyfikowane jako zobowiązania.

Kapitał akcjonariusza - Trzecia sekcja bilansu to kapitał własny. (Jeśli firma jest jednoosobową działalnością, jest to określane jako kapitał własny). Kwota kapitału własnego jest dokładnie różnicą między kwotami aktywów a kwotami zobowiązań.

A = L + E

W sekcji Kapitał akcjonariusza można znaleźć przede wszystkim dwie sekcje - Akcje zwykłe i Zysk zatrzymany.

Akcje zwykłe to początkowa kwota zainwestowana w spółkę przez akcjonariusza. Na przykład w tym przypadku, jeśli Kartik zainwestuje określoną kwotę w swoją firmę, będzie to w dużej mierze objęte sekcją Akcje Zwykłe.

Drugą ważną częścią są zyski zatrzymane . Zysk zatrzymany wzrośnie, gdy korporacja osiągnie zysk. Nastąpi spadek, gdy korporacja poniesie stratę netto. Oznacza to, że przychody automatycznie spowodują wzrost kapitału udziałowca, a wydatki automatycznie spowodują zmniejszenie kapitału udziałowca. To ilustruje związek między bilansem firmy a rachunkiem zysków i strat.

Jest to najważniejszy LINK między bilansem a rachunkiem zysków i strat.

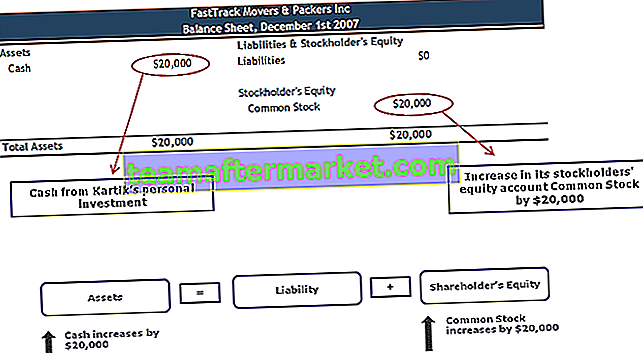

Studium przypadku 5 - Gotówka i akcje zwykłe

1 grudnia 2007 r. Kartik rozpoczął działalność FastTrack Movers and Packers. Pierwsza transakcja, jaką Kartik odnotuje dla swojej firmy, to zainwestowanie 20 000 USD w zamian za 5000 akcji zwykłych FastTrack Movers & Packers. Przychodów nie ma, ponieważ firma 1 grudnia nie otrzymała żadnych opłat za dostawę i nie poniosła żadnych kosztów. W jaki sposób ta transakcja zostanie zapisana w bilansie?

Gotówka i akcje zwykłe

- Akcje zwykłe zostaną zwiększone, gdy korporacja wyemituje akcje w zamian za gotówkę (lub inny składnik aktywów)

- Zysk zatrzymany wzrośnie, gdy korporacja osiągnie zysk, i nastąpi spadek, gdy korporacja odnotuje stratę netto

- Podstawowe powiązanie między bilansem firmy a rachunkiem zysków i strat

Studium przypadku 6 - zakup pojazdów

2 grudnia firma FastTrack Movers & Packers kupuje ciężarówkę za 14 000 USD. Dwa zaangażowane konta to Gotówka i pojazdy (lub ciężarówka dostawcza). W jaki sposób ta transakcja jest rejestrowana w bilansie?

Zakup pojazdu i koszty amortyzacji

Kartik musi również wiedzieć, że kwoty zgłoszone w jego bilansie dla aktywów, takich jak sprzęt, pojazdy i budynki, są rutynowo pomniejszane o amortyzację. Amortyzacja jest wymagana przez podstawową zasadę rachunkowości zwaną zasadą dopasowania. Amortyzacja jest stosowana w przypadku aktywów, których żywotność nie jest nieokreślona - sprzęt się zużywa, pojazdy są zbyt stare i kosztowne w utrzymaniu, budynki się starzeją, a niektóre aktywa (takie jak komputery) stają się przestarzałe. Amortyzacja to przypisanie kosztu środka trwałego do kosztu amortyzacji w rachunku zysków i strat przez okres jego użytkowania.

Fast Track Truck ma okres użytkowania wynoszący pięć lat i został zakupiony za 14 000 USD. Księgowy może dopasować 2800 USD (14 000 USD do 5 lat) Kosztu Amortyzacji z rocznymi przychodami przez pięć lat. Każdego roku wartość bilansowa furgonetki zostanie zmniejszona o 2800 USD. (Wartość bilansowa - lub „wartość księgowa” - jest wykazywana w bilansie i jest to koszt furgonetki pomniejszony o całkowitą amortyzację od momentu nabycia furgonetki). Oznacza to, że po roku bilans wykaże wartość bilansowa samochodu dostawczego jako 11200 USD (14 000 - 2800), po dwóch latach wartość bilansowa wyniesie 8400 USD (14 000 - 2 × 2800) itd. Po pięciu latach - pod koniec przewidywanego okresu użytkowania Ciężarówki - jej wartość bilansowa wynosi zero.

Studium przypadku 6 - Bilans (stan na 2 grudnia)

Studium przypadku 7 - Przedpłacone wydatki

Neeraj przedstawia inny, mniej oczywisty atut - niewygasłą część przedpłaconych wydatków. Wraz z Ciężarówką Kartik przejmuje ubezpieczenie zakupionej Ciężarówki. Zakup ubezpieczenia kosztuje go 1200 dolarów za rok. Kartik natychmiast przekazuje agentowi ubezpieczeniowemu gotówkę w wysokości 1200 $.

Fast Track zapłaci 1 grudnia 1200 USD za roczną składkę ubezpieczeniową na samochód dostawczy. To dzieli się na 100 USD miesięcznie (1200 USD ÷ 12 miesięcy). W okresie od 1 do 31 grudnia 100 $ składki ubezpieczeniowej jest „zużywane” lub „wygasa”. Wygasła kwota zostanie wykazana jako koszt ubezpieczenia w grudniowym rachunku zysków i strat. Kartik pyta Neeraja, gdzie zgłoszono by pozostałe 1100 $ niewygasłej składki ubezpieczeniowej. W bilansie 31 grudnia Neeraj informuje go na koncie aktywów o nazwie Przedpłacone ubezpieczenie .

Inne przykłady rzeczy, za które można zapłacić przed ich użyciem, obejmują dostawy i roczne opłaty na rzecz stowarzyszenia handlowego. Część, która wygasa w bieżącym okresie obrotowym, jest wykazywana jako koszt w rachunku zysków i strat; część, która jeszcze nie wygasła, jest wykazywana jako składnik aktywów w bilansie.

Studium przypadku 4 - Rosnące zadłużenie (powtórka)

FastTrack Movers and Packers pożyczył dodatkowe 20 000 USD od banku w dniu 3 grudnia, aby dalej inwestować w biznes, a firma zgadza się zapłacić 5% odsetek, czyli 1000 USD. Odsetki są płatne ryczałtowo 1 grudnia każdego roku.

W miarę jak Kartik pozyskuje kolejne pieniądze poprzez zadłużenie, gotówka (aktywa) wzrasta o 20000. Kartik jest jednak zobowiązany do zwrotu kwoty po upływie terminu, a tym samym zadłużenia określanego jako zobowiązanie. Od tego długu Kartik będzie musiał zapłacić odsetki (jak omówiono wcześniej)

Studium przypadku 8 - inwentaryzacja

Kartik prowadzi inwentaryzację pudeł do pakowania nie tylko po to, aby używać ich w swojej działalności, ale także w celu uzyskania dodatkowych przychodów, przenosząc zapasy pudeł do pakowania. Powiedzmy, że FastTrack Movers and Packers zakupili hurtowo 1000 pudełek po 1,00 USD za sztukę.

Inwentarz

Kartik dowiaduje się, że każdy z aktywów jego firmy został zaksięgowany po pierwotnym koszcie i nawet jeśli wartość godziwa pozycji wzrośnie, księgowy nie zwiększy zarejestrowanej kwoty tego aktywa w bilansie. Wynika to z innej podstawowej zasady rachunkowości zwanej zasadą kosztu .

Chociaż księgowi generalnie nie zwiększają wartości aktywów, mogą obniżyć ich wartość w wyniku koncepcji znanej jako konserwatyzm.

Scenariusz 1: Załóżmy, że odkąd Kartik je kupił, cena hurtowa pudełek spadła o 40% i przy dzisiejszej cenie mógłby je kupić za 0,60 dolara za sztukę. Ponieważ koszt odtworzenia jego zapasów (600 USD) jest niższy niż pierwotnie zarejestrowany koszt (1000 USD), zasada konserwatyzmu nakazuje księgowemu wykazać niższą kwotę (600 USD) jako wartość aktywów w bilansie.

Scenariusz 2: Załóżmy, że odkąd Kartik je kupił, cena hurtowa pudełek wzrosła o 20% i przy dzisiejszej cenie mógłby je kupić za 1,20 dolara za sztukę. Ponieważ koszt odtworzenia jego zapasów (1200 USD) jest wyższy niż pierwotnie zarejestrowany koszt (1000 USD), zasada kosztu nakazuje księgowemu wykazać niższą kwotę po koszcie (1000 USD) jako wartość składnika aktywów w bilansie.

Krótko mówiąc, zasada kosztu generalnie zapobiega raportowaniu aktywów po cenie wyższej niż koszt, podczas gdy konserwatyzm może wymagać, aby aktywa były wykazywane po cenie niższej niż ich koszt.

Studium przypadku 9 - Niezarobione dochody

Kolejnym zobowiązaniem są pieniądze otrzymane przed faktycznym zarobkiem. Klient zapłacił z góry 600 $ za dostawę 30 paczek miesięcznie przez następne sześć miesięcy.

FastTrack Movers and Packers mają odbiór gotówki w wysokości 600 USD w dniu 1 grudnia, ale na tym etapie nie ma przychodów w wysokości 600 USD. Będzie miał dochody tylko wtedy, gdy zarobi je dostarczając paczki. 1 grudnia Fast Track pokaże, że jego atut. Gotówka wzrosła o 600 $, ale będzie też musiała wykazać, że ma zobowiązanie w wysokości 600 $. (Ma obowiązek dostarczyć 600 USD paczek w ciągu sześciu miesięcy lub zwrócić pieniądze).

Konto zobowiązań zaangażowane w 600 USD otrzymane 1 grudnia to niezarobione dochody. Każdego miesiąca, w miarę doręczania 30 paczek, usługa Fast Track będzie zarabiać 100 USD, w wyniku czego co miesiąc 100 USD zostanie przeniesionych z konta Niezarobione dochody do przychodów z usług. Każdego miesiąca zobowiązanie Fast Track zmniejsza się o 100 USD, ponieważ wywiązuje się z umowy, dostarczając paczki, a co miesiąc jej przychody z rachunku zysków i strat rosną o 100 USD.

Skonsolidowany rachunek zysków i strat

Skonsolidowany bilans

Kartik chce mieć pewność, że rozumie, co mówi mu Neeraj na temat aktywów w bilansie, więc pyta Neeraja, czy bilans pokazuje, ile warte są aktywa firmy. Jest zaskoczony, słysząc, jak Neeraj mówi, że aktywa nie są wykazywane w bilansie według ich wartości (godziwa wartość rynkowa). Aktywa długoterminowe (takie jak budynki, wyposażenie i wyposażenie) są wykazywane po koszcie pomniejszonym o kwoty już przesłane do rachunku zysków i strat jako koszt amortyzacji. W rezultacie wartość rynkowa budynku mogła faktycznie wzrosnąć od czasu jego nabycia. Mimo to kwota bilansowa była konsekwentnie zmniejszana, ponieważ księgowy przeniósł część swoich kosztów do kosztów amortyzacji w rachunku zysków i strat, aby osiągnąć zasadę dopasowania.

Inny składnik aktywów, sprzęt biurowy, może mieć godziwą wartość rynkową, która jest znacznie niższa niż wartość bilansowa wykazana w bilansie. Księgowi traktują amortyzację jako proces alokacji - alokację kosztu do kosztu w celu dopasowania kosztów do przychodów generowanych przez składnik aktywów. Księgowi nie traktują amortyzacji jako procesu wyceny). Aktywa Grunty nie są amortyzowane, więc pojawią się po ich pierwotnym koszcie, nawet jeśli ziemia jest teraz warta sto razy więcej niż jej koszt.

Krótkoterminowe (bieżące) kwoty aktywów będą prawdopodobnie zbliżone do ich wartości rynkowych, ponieważ mają tendencję do „przewracania się” w stosunkowo krótkich okresach czasu.

Neeraj ostrzega Kartika, że bilans wykazuje tylko przejęte aktywa i tylko po koszcie wykazanym w transakcji. Oznacza to, że reputacja firmy - bez względu na to, jak może być - nie zostanie wymieniona na liście aktywów. Oznacza to również, że Bill Gates nie pojawi się jako aktywa w bilansie Microsoft; Logo Nike nie pojawi się jako atut w bilansie itp. Kartik słyszy to ze zdziwieniem, ponieważ jego zdaniem są to prawdopodobnie najcenniejsze rzeczy, jakie mają te firmy. Neeraj mówi Kartikowi, że właśnie nauczył się cennej lekcji, o której powinien pamiętać czytając bilans.

Do tej pory podczas tego szkolenia „Naucz się podstaw rachunkowości” zrozumiałeś zestawienia dochodów i zestawienia bilansowe. Przyjrzyjmy się teraz przepływowi gotówki.

Część 3 - Naucz się podstaw rachunkowości - Zrozumienie przepływów pieniężnych

Ponieważ rachunek zysków i strat jest sporządzany zgodnie z zasadą memoriałową, wykazane przychody mogły nie zostać osiągnięte. Podobnie, wydatki wykazane w rachunku zysków i strat mogły nie zostać zapłacone. Możesz przejrzeć zmiany w bilansie, aby ustalić fakty, ale rachunek przepływów pieniężnych już zawiera wszystkie te informacje. W rezultacie doświadczeni biznesmeni i inwestorzy wykorzystują to ważne sprawozdanie finansowe.

Rachunek przepływów pieniężnych raportuje środki pieniężne wygenerowane i wykorzystane w przedziale czasowym określonym w jego nagłówku. Okres, w którym firma wybiera zestawienie. Na przykład nagłówek może brzmieć „Za jeden miesiąc zakończony 31 grudnia 2007” lub „Rok obrachunkowy zakończony 30 września 2009”.

Rachunek przepływów pieniężnych porządkuje i raportuje wygenerowane i wykorzystane środki pieniężne w następujących kategoriach:

- Działalność operacyjna: konwertuje pozycje wykazane w rachunku zysków i strat z zasady memoriału na kasę.

- Działalność inwestycyjna: raportuje kupno i sprzedaż inwestycji długoterminowych oraz rzeczowych aktywów trwałych.

- Działalność finansowa: Informuje o emisji i wykupie obligacji i akcji spółki oraz wypłacie dywidendy.

Gotówka dostarczona z działalności operacyjnej lub wykorzystana w ramach działalności operacyjnej

Zapoznaj się z podstawową sekcją księgową rachunku przepływów pieniężnych, który przedstawia dochód netto firmy. Następnie przekształca ją z zasady memoriałowej na kasową, wykorzystując zmiany sald rachunków aktywów bieżących i zobowiązań bieżących, takie jak:

- Należności

- Inwentarz

- Kieszonkowe dzieci

- Przedpłacone ubezpieczenie

- Inne aktywa obrotowe

- Płatne banknoty (zazwyczaj płatne w ciągu jednego roku)

- Zobowiązania

- Wynagrodzenie do zapłacenia

- Należne podatki od wynagrodzeń

- Odsetki płatne

- Należne podatki dochodowe

- Niezarobione dochody

- Bieżące zobowiązania

Oprócz wykorzystania zmian aktywów obrotowych i zobowiązań krótkoterminowych w dziale działalności operacyjnej znajdują się korekty z tytułu amortyzacji oraz zysków i strat na sprzedaży aktywów długoterminowych.

Zapoznaj się również z tą szczegółową uwagą na temat przepływu środków pieniężnych z działalności operacyjnej.

Środki pieniężne dostarczone z działalności inwestycyjnej lub wykorzystane w ramach działalności inwestycyjnej

Zapoznaj się z podstawową sekcją księgową sprawozdania z przepływów pieniężnych, która zawiera zmiany w saldach długoterminowych kont aktywów, takich jak:

- Inwestycje długoterminowe

- Wylądować

- Budynki

- Ekwipunek

- meble i wyposażenie

- Pojazdy

Krótko mówiąc, działalność inwestycyjna obejmuje kupno i / lub sprzedaż inwestycji długoterminowych oraz rzeczowych aktywów trwałych.

Sprawdź również tę szczegółową notatkę dotyczącą przepływów pieniężnych z inwestycji.

Środki pieniężne dostarczone lub wykorzystane w ramach działań finansowych

Zapoznaj się z podstawową sekcją księgową rachunku przepływów pieniężnych, która zawiera zmiany w saldach zobowiązań długoterminowych i kont kapitałowych akcjonariuszy, takich jak:

- Płatne banknoty (zazwyczaj należne po roku)

- Płatne obligacje

- Odroczony podatek dochodowy

- Preferowane akcje

- Kapitał wpłacony w postaci nadwyżki akcji uprzywilejowanych par

- Zwykłe

- Kapitał wpłacony w nadwyżce wartości akcji zwykłych

- Kapitał wpłacony z akcji własnych

- Zyski zatrzymane

- Akcje Skarbu Państwa

Krótko mówiąc, działalność finansowa obejmuje emisję i / lub odkup obligacji lub akcji spółki. Ta sekcja rejestruje również wypłaty dywidend.

Zapoznaj się również ze szczegółową notatką dotyczącą przepływu środków pieniężnych z działu finansów.

Skonsolidowany rachunek przepływów pieniężnych

Rzeczy, na które należy zwrócić uwagę w przypadku przepływów pieniężnych

Środki pieniężne z działalności operacyjnej porównuje się z zyskiem netto spółki. Jeśli środki pieniężne z działalności operacyjnej są stale wyższe niż dochód netto, mówi się, że dochód netto lub zyski firmy są „wysokiej jakości”. Jeżeli środki pieniężne z działalności operacyjnej są niższe niż dochód netto, pojawia się ostrzeżenie, dlaczego raportowany dochód netto nie zamienia się w gotówkę.

Niektórzy inwestorzy uważają, że „ gotówka jest królem”. Rachunek przepływów pieniężnych identyfikuje środki pieniężne wpływające do firmy i wypływające z niej. Jeśli firma konsekwentnie generuje więcej gotówki niż wykorzystuje, będzie mogła zwiększyć dywidendę, odkupić część swoich akcji, zmniejszyć zadłużenie lub przejąć inną firmę. Wszystko to jest postrzegane jako dobre dla akcjonariuszy.

Co następne?

Jeśli nauczyłeś się czegoś nowego lub podobał Ci się ten post, zostaw komentarz poniżej. Daj mi znać, co myślisz o tym podstawowym szkoleniu z rachunkowości. Wielkie dzięki i uważaj. Miłego uczenia się podstaw rachunkowości!