Bilans banku

Bilans banku różni się od bilansu spółki i jest sporządzany wyłącznie przez banki zgodnie z mandatem organów regulacyjnych banku w celu odzwierciedlenia kompromisu między zyskiem banku a jego ryzykiem a jego finansami. zdrowie.

Bilans banków różni się od innych sektorów i przedsiębiorstw. Istnieje kilka cech sprawozdania finansowego banku, które podkreślają sposób tworzenia bilansów banków i rachunków zysków i strat. Sprzedaż nie jest mierzona wskaźnikami, takimi jak rotacja sprzedaży i rotacja należności. Gdy inwestorzy oswoją się z terminologią i zrozumieją wypowiedzi, analiza trendów i zrozumienie stwierdzeń stanie się dla nich elementarne.

Przykład bilansu banków

Poniżej znajduje się przykład skonsolidowanego bilansu Goldman Sachs za rok 2017 i 2016 z ich rocznych 10 tys

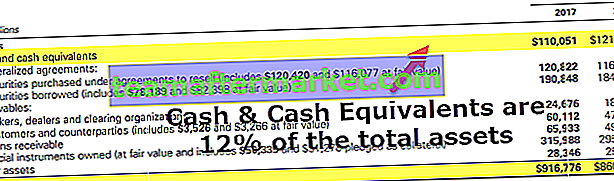

Aktywa bilansowe

źródło: Goldman Sachs SEC Filings

- Zwracamy uwagę, że aktywa bilansowe banku różnią się od tego, co zwykle widzimy w innych sektorach, takich jak produkcja itp. Klasyfikacja nie jest oparta na aktywach obrotowych, aktywach długoterminowych, zapasach, zobowiązaniach itp.

- Najważniejsze jest to, że aktywa banków obejmują zakupione papiery wartościowe, pożyczki, instrumenty finansowe itp.

Zobowiązania bilansowe

- Sekcja zobowiązań bilansowych Banku bardzo różni się od zwykłych zobowiązań (zobowiązania krótkoterminowe, zobowiązania długoterminowe itp.).

- W tym miejscu kluczowe warunki, o których należy pamiętać, to depozyty, papiery wartościowe z przyrzeczeniem odkupu, pożyczki krótkoterminowe i długoterminowe itp.

Składniki bilansu banków

Głównymi składnikami bilansu powyższego banku są

# 1 - Gotówka

- W innych sektorach posiadanie dużej ilości gotówki jest uważane za stratę kosztów alternatywnych. Natomiast w przypadku Bilansu Banków gotówka jest źródłem dochodu i jest przechowywana w depozycie. Czasami banki przechowują również gotówkę dla innych banków, a jedną z istotnych usług świadczonych przez banki jest dostarczanie gotówki na żądanie.

- Ze względu na charakter prowadzonej działalności, a także zgodnie z normami regulacyjnymi, banki muszą posiadać minimalną ilość płynnej gotówki. Najczęściej banki utrzymują nadwyżkowe rezerwy dla większego bezpieczeństwa Goldman Sachs posiada znaczne saldo gotówki.

- W 2017 roku miał ~ 12% swojego salda w gotówce i ekwiwalentach. Jest to bardzo ważne dla inwestorów, ponieważ rosną szanse na otrzymanie wyższej dywidendy lub wykupu akcji

# 2 - Papiery wartościowe

- Instrumenty te mają zazwyczaj charakter krótkoterminowy, a banki generują zyski z tego rodzaju inwestycji. Banki posiadają amerykańskie obligacje skarbowe i obligacje komunalne.

- Te papiery wartościowe są płynne i można je łatwo sprzedać na rynku wtórnym, dlatego nazywane są rezerwami wtórnymi. Goldman zwiększył swoje inwestycje w papiery wartościowe w 2017 roku.

# 3 - Pożyczki

Pożyczanie pieniędzy i uzyskiwanie odsetek to podstawowa działalność banku. Można to określić jako chleb i masło banku.

- Z punktu widzenia inwestora wzrost kredytów jest istotnym czynnikiem wzrostu banku. Wraz ze wzrostem kredytów należy również obserwować lokaty bankowe. Sam wzrost kredytów nie wystarczy. Należy zwrócić uwagę na jakość wierzycieli. Niska jakość wierzycieli może doprowadzić do wzrostu współczynników niewypłacalności, a tym samym do strat dla banków.

- W szerokim zakresie banki udzielają kredytów osobistych i hipotecznych. Pożyczki osobiste są udzielane bez żadnych zabezpieczeń, dlatego oprocentowanie tych pożyczek pozostaje wysokie. W przypadku kredytów hipotecznych, kredyt udzielany jest pod zastaw hipoteki, a oprocentowanie jest niższe. Ale jeśli pożyczkobiorca nie spłaci kredytu, bank dochodzi do kredytu hipotecznego zgodnie z umową.

- Banki udzielają również kredytów dla firm, kredytów na nieruchomości, które obejmują między innymi kredyty mieszkaniowe, pożyczki pod zastaw domu i komercyjne kredyty hipoteczne, kredyty konsumenckie i pożyczki międzybankowe.

# 4 - Depozyty

- Depozyty wchodzą w skład pasywów bilansu banków i są także głównie największym zobowiązaniem banku. Obejmuje rynek pieniężny, rachunki oszczędnościowe i rachunek bieżący oraz posiada rachunki oprocentowane i nieoprocentowane.

- Depozyty są uważane za zobowiązania, ale mają również kluczowe znaczenie przy określaniu zdolności kredytowej banku. Jeśli bank nie będzie miał wystarczających depozytów, nie będzie w stanie udzielać kredytów, zahamowany zostanie również wzrost kredytu. Banki mogą być zmuszone do zaciągnięcia długu, aby sprostać wzrostowi kredytów, co kosztowałoby je więcej niż oprocentowanie, jakie mogłyby otrzymać z tytułu kredytów.

- Nie jest to również zrównoważony sposób na zwiększanie kredytów przez banki. Po pewnym czasie zadłużenie osiągnie taki poziom, że bank nie dostanie kredytu, a jeśli bank nie spłaci swoich spłat, doprowadzi to do załamania.

- Banki wykorzystują te zobowiązania do generowania większych dochodów, co zapewnia im dodatkowy dochód. Wykorzystując te depozyty do finansowania pożyczek dla osób fizycznych itp. Banki będą w stanie wykorzystać ten dodatkowy kapitał, aby uzyskać dodatkowy dochód, który w innym przypadku uzyskałyby dzięki temu kapitałowi.

- Banki mają również w bilansie rezerwę na pokrycie strat, a zmiany tej kwoty wynikają z warunków ekonomicznych.

Zasady księgowania wyceny aktywów w banku

Kapitał jest określany na podstawie aktywów ogółem, pomniejszonych o łączne zobowiązania (znane również jako wartość netto). Jednak ostatnie zmiany zmieniły tę definicję i utrudniły określenie prawdziwej wartości wartości netto banku.

Po kryzysie w 2009 roku rząd podjął konkretne inicjatywy, aby przywrócić wiarę w system bankowy. Rada Standardów Rachunkowości Finansowej zezwoliła bankom na wycenę ich aktywów według wartości godziwej. Banki mogą teraz rejestrować dochody w rachunku zysków i strat, jeśli wartość rynkowa długu spada. Ta zmiana wynika z faktu, że bank mógłby kupić swój dług na rynku i zmniejszyć jego kwotę.

Ważne wskaźniki w analizie bilansowej banków

Słowo „niewykonanie zobowiązania” oznacza niespełnienie odsetek lub zobowiązań płatniczych. Zwykle banki stosują wskaźnik niewypłacalności, który jest wartością procentową wskazującą na liczbę kredytów udzielonych na kredyt, które mogą się nie powieść. To porównanie pomaga nam zrozumieć, czy bank ma wystarczające środki na pokrycie przyszłych nieprzewidzianych okoliczności

Powszechnie stosowane wskaźniki obejmują -

- Kredyty zagrożone / Kredyty dla klientów

- Kredyty zagrożone / Kredyty klientów + zabezpieczenie

- Kredyty zagrożone / Średnie aktywa ogółem

- Zasoby własne / Średnie aktywa ogółem

Wskaźnik aktywów zagrożonych lub kredytów do kredytów jest miarą ogólnej jakości całego portfela kredytowego banku. Pożyczki niespłacane to takie, w przypadku których odsetki przeterminowane są powyżej 3 miesięcy

Trzeci wskaźnik jest szczególnie istotny dla instytucji, które już są w złym miejscu. Gdy wskaźnik ten przekracza poziom odniesienia, jest to uważane za mocną oznakę niewypłacalności

Wyższy czwarty wskaźnik wskazuje, że bank jest wysoce lewarowany i że istnieje niższa ochrona przed niespłaceniem wspomnianych powyżej pożyczek po stronie aktywów